2015-01-30

2015-01-30 764

764(условный пример)

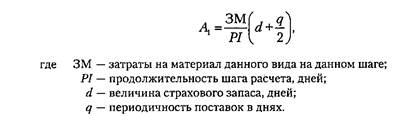

На основании сроков оборачиваемости отдельных элементов оборотного капитала производится нормирование текущих активов и текущих пассивов методом прямого счета. Например, стоимость запаса материалов рассчитывается по формуле:

3.1

3.1

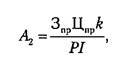

Стоимость незавершенного производства можно рассчитать следующим образом:

3.2

3.2

где Зпр — сумма прямых затрат на данном шаге;

Цпр — продолжительность производственного цикла, дней;

PI — продолжительность шага расчета, дней;

k — величина коэффициента нарастания затрат.

Потребность в оборотном капитале — это разность между нормируемыми текущими активами и нормируемыми текущими пассивами. Способы расчета потребности в оборотном капитале, в том числе нормирование его элементов, хорошо описаны в литературе по финансовому менеджменту.

Третий элемент инвестиционного проекта — чистый денежный поток, порожденный инвестированием. Чистый денежный поток от проекта — это зависимость от времени денежных поступлений и платежей для реализации порождающего его проекта, определяемая для расчетного периода.

На каждом шаге значение денежного потока характеризуется:

■ притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

■ оттоком, равным платежам на этом шаге;

■ сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежный приток в основном обеспечивается за счет средств, ступающих из различных источников финансирования (в результате эмиссии акций и облигаций, получения банковских кредитов, займов сторонних организаций и пр.), и выручки от реализации продукции (работ, услуг), созданной в ходе эксплуатации проекта.

Отток денежной наличности связан с инвестициями в чистый оборотный капитал и во внеоборотные активы, оплатой составных элементов операционных издержек, налоговыми выплатами и прочими затратами. Как обычно, в экономическом анализе любые прошлые расходы не имеют значения, поскольку это необратимые затраты. Зато следует учитывать вмененные издержки (издержки упущенных возможностей).

Способы расчета чистого денежного потока проекта подробно рассматриваются ниже.

Четвертый элемент инвестиционного проекта — ликвидационная стоимость. Обычно крупные проекты сначала требуют капитальных затрат, а затем обеспечивают возврат по крайней мере части этих средств. Необходимость учета ликвидационной стоимости проекта обусловлена тем, что она представляет собой капитал, аккумулируемый в основном в не денежной форме и потенциально способный приносить доход. При определении ликвидационной стоимости проекта учитываются средства, которые можно получить от реализации оставшегося оборудования, а также от высвобождения оборотного капитала, имеющего отношение к проекту.

Практически это означает необходимость оценки рыночной стоимости основных фондов, земельных участков, производственных запасов и прочих активов на момент окончания инвестиционного проекта. В теории оценки стоимости бизнеса применяются различные подходы и методы для определения ликвидационной стоимости (на основе учетных данных, анализа дисконтированной стоимости активов в конце срока реализации проекта, на основе экспертных оценок и др.), однако все они в большей или меньшей степени носят субъективный характер, особенно если момент ликвидации инвестиционного проекта весьма отдален от момента оценки.

При определении ликвидационной стоимости проекта необходимо из рыночной стоимости активов вычесть стоимость обязательств на момент ликвидации, а также величину всех ликвидационных затрат, которые могут быть существенными (затраты на демонтаж и разборку оборудования, зданий и сооружений; отделение предметов, пригодных для дальнейшего использования в производстве; оплата транспорты и иных услуг сторонних организаций, связанных с реализацией и утилизацией отходов и металлолома; затраты на рекультивацию земельных участков, трудоустройство работников и т.п.). В частности, значительные затраты сопряжены с мероприятиями по закрытию атомных электростанций, шахт, горно-обогатительных комбинатов, причем избежать таких затрат нельзя ни по социальным, ни по экологическим соображениям.