2015-01-30

2015-01-30 2231

2231Имитация представляет собой гибкий и продуктивный метод решения задач, получивший распространение на всех уровнях планирования - от стратегического до оперативно-календарного планирования.

В обычном смысле имитация означает воспроизведение реальной действительности. В планировании под имитацией понимают создание модели реальной хозяйственной ситуации и манипулирование с этой моделью в целях обоснования планового решения. Применение имитации в планировании не является чем-то принципиально новым. Словесные описания, таблицы, схемы - все это широко применялось и ранее, до появления моделей.

Имитационные модели широко применяются для решения следующих задач:

• распределения капитальных вложений в условиях возможного риска;

• составления смет капитальных затрат, направленных на максимизацию прибыли предприятия;

• планирования и контроля операций производственного цикла

• составления графиков движения транспорта;

• управления запасами;

• разработки политики кредитования банка путем моделирования использования займа различными клиентами;

• установления зависимости между производством, запасами и сбытом готовой продукции;

• планирования найма и подготовки кадров и т.д.

Как правило, имитационные модели применяются для определения:

• характеристик тех или иных систем, например системы управления запасами или финансами;

• сравнения различных систем (например, производства и снабжения);

• изучения последствий планируемых изменений внутри конкретной системы, например направление финансовых ресурсов по различным каналам.

Методы имитации имеют определенные ограничения:

• 1 сложности с созданием модели, написанием программы на ЭВМ и правильным применением модели требуют больших затрат времени и квалифицированного персонала,;

• 2 существует опасность неадекватности установленной связи между некоторыми параметрами модели и реальной ситуации. В реальных условиях выявленная связь может не повториться или носить другой характер.

Имитация - достаточно сложный процесс, который зависит от специфики моделируемого объекта. Например, имитация возможных результатов капитальных вложений в процессе их планирования включает следующие этапы:

1. Построение кривых вероятностного распределения для всех параметров, участвующих в обосновании планового решения, например, размера и доли рынка; цены, затрат, связанных с исследованием рынка; издержек обращения; постоянных и переменных издержек производства; капиталовложений.

На рис. 3.5 приведена кривая вероятностного распределения доли рынка.

4. Выдача результатов и анализ полученных данных (по форме табл. 3.1).

Из табл. 3.1 видно, какой процент ситуаций приходится на тот или иной интервал значений нормы прибыли на вложенный капитал.

Таблица 3.1 Результаты имитирования реальной ситуации капитальных вложений

| Норма прибыли на капиталовложения, % | Процент ситуаций - вероятность наступления | Кумулятивная величина вероятностей |

| 30-40 | ||

| 20-30 | ||

| 10-20 | ||

| 0-10 | ||

| -10-0 | ||

| -30—-10 |

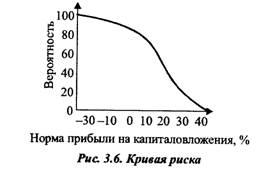

5. Построение кривой риска на основе кумулятивной величины вероятностей (рис. 3.6).

Из рис. 3.6 и табл. 3.1 видно, например, что вероятность получения прибыли на планируемые капитальные вложения составляет 78 %, а вероятность того, что они окажутся убыточными, равна 22 %. Имеется 5 шансов из 100, что норма прибыли составит 30-40 %.

Если руководство фирмы считает, что вероятность убытков слишком велика, можно получить иные вероятностные распределения, имитируя изменение ситуации различными действиями. Например, в нашем случае мы получим другой вид зависимости, если изменим соотношение объемов выпуска различной продукции, или проведем реконструкцию завода, или изменим стратегию сбыта или цены. Имитирующая модель может быть затем проиграна снова для определения влияния подобных изменений. Прежде чем принимать оперативные решения, управляющие могут проанализировать риск, связанный с осуществлением различных вариантов политики в области капиталовложений.

Вершиной достижений имитационного моделирования можно считать модель Джея Форрестера, охватывающую большую часть производственно-хозяйственной деятельности предприятия и являющейся одновременно и концепцией планирования, и моделью.

Вот как характеризует свой метод сам Форрестер. Индустриальная динамика представляет собой изучение деятельности предприятия как системы с обратной связью, с тем чтобы показать, как влияют на успешную работу предприятия организационная структура, опережение и запаздывание. Она рассматривает взаимодействия между потоками денежных средств, заказов, материалов, рабочей силы и оборудования, связанными воедино через информационную сеть [6,с. 188]

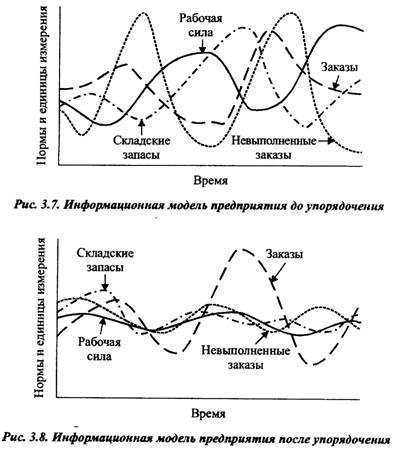

Форрестер в своей модели рассматривает фирму как электрическую схему и определяет информационную структуру предприятия, факторы, вызывающие запаздывание, величину запаздывания в каждом структурном звене, а также политику и прогнозы, которые ведут к усилению возмущающего воздействия. Подобная модель позволяет управляющим в ситуации, представленной графиком на рис. 3.7, достичь гораздо большей стабильности (рис. 3.8) в работе. Оба рисунка представляют в весьма упрощенном виде довольно сложные графики, построенные с помощью ЭВМ на основании динамической модели программного предприятия.

Широкое распространение в планировании получил метод Монте-Карло, особенно при анализе риска. Этот метод имитации применим для решения почти всех задач при условии, что альтернативы могут быть выражены количественно. Модель Монте-Карло не столь формализована и является более гибкой, чем другие имитирующие модели. Причины здесь следующие:

1) при моделировании по методу Монте-Карло нет необходимости определять, что именно оптимизируется;

2) нет необходимости упрощать реальность для облегчения решения, поскольку применение ЭВМ позволяет реализовать модели сложных систем;

3) в программе для ЭВМ можно предусмотреть опережения во времени.

Типичным примером задачи, которая может быть решена на основе модели Монте-Карло, может быть задача на обслуживание. Например, при планировании стратегии развития ресторана быстрого обслуживания необходимо знать, как долго в среднем приходится посетителю ждать обслуживания (среднее значение ожидания). Работа ресторана характеризуется следующими параметрами. Посетители обслуживаются последовательно на одной кухне. Прибытие клиентов носит случайный характер. Поступление заказов характеризуется следующими данными: интервалы поступления требований до 10 мин составляет 40 %, случаев от 10 до 20 мин. - 60 %. Продолжительность обслуживания в зависимости от вкусов клиентов - также величина случайная. В 80 % случаев на обслуживание требуется 10 мин., в остальных случаях-30 мин.

В табл. 3.2. представлены результаты решения задачи на основе имитационной модели Монте-Карло, в которой интервалы между прибытием клиентов и временем обслуживания представлены последовательностью случайных чисел.

Для интервалов между прибытиями выберем следующую случайную последовательность: 0, 1,2, 3, 4, 5, 6, 7, 8 или 9.

Если выбраны числа 0,1,2 или 3, то продолжительность интервала между поступлением двух требований составляет 10 мин. Если выбраны числа 4,5,6,7,8 или 9, продолжительность интервала равна 20 мин. Аналогичным образом определяется время обслуживания, которое наступает после истечения интервала прибытия. Для этого выбирается второе случайное число. Если выбраны числа 0,1,2,3, 4 5,6 или 7, время обслуживания составит 10 мин. Если выбраны числа 8 или 9, обслуживание клиента длится 30 мин.

Из табл. 3.2 видно, что для 10 испытаний, приведенных в таблице суммарное время ожидания составляет 60 мин., или в среднем по 6 мин. на клиента. Данный пример оставляет без ответа многие вопросы, и среди них вопрос о необходимом количестве испытаний, позволяющем с достаточной точностью определить время ожидания.

Таблица 3.2 Решение задачи обслуживания с применением метода Монте-Карло

| Номер образца | Первая случайная цифра | Интервал до прибытия, мин | Время прибытия | Время начала обслуживания | Вторая случайная цифра | Время до обслуживания, мин | Время окончания обслуживания | Время ожидания, мин | Время простоя, мин |

| - | - | ||||||||

Примечание. Колонка 8 = колонка 5 + колонка 7,

колонка 9 = колонка 5 - колонка 4,

колонка 10 = колонка 5 - цифра в предшествующем ряду колонки 8.

4. Метод оценки и пересмотра планов (ПЕРТ) В процессе оптимизации плановых решений применяется класс моделей, основанный на математической теории графов. Частным видом таких моделей являются модели сетевого планирования.

В зависимости от точности определения продолжительности работ модели сетевого планирования разделяются на:

• детерминистические;

• стохастические.

Идея графического изображения взаимосвязей между работами не нова. Новыми являются метод оптимизации временных и стоимостных параметров, критический путь и обработка информации о ходе работ на ЭВМ. Сочетание нового со старым и привело к созданию ПЕРТ, который явился важным открытием в практике и науке планирования.

ПЕРТ служит - мощным инструментом совершенствования планирования и управления сложными комплексами работ, связанных условиями значительной неопределенности. Благодаря этому методу управляющие могут быстро определить узкие места в выполнении графиков и распределять соответствующим образом ресурсы в целях ликвидации отставания. Система ПЕРТ может быть реализована в нескольких вариантах:

1. ПЕРТ/время. Этот метод планирования имеет четыре отличительные особенности: сетевой график, временные оценки, определение резервов времени и критического пути, принятие в случае необходимости оперативных мер по корректировке графика.

Сетево график ПЕРТ показывает последовательность этапов, необходимых для достижения заранее поставленной цели. Сетевой график включает: события, работы и зависимости.

Оценки продолжительности работ в методе ПЕРТ/время принимаются исходя из планируемых ресурсов и нормативов их использования.

Обычно для каждой работы сетевого графика требуется от одной до трех временных оценок.

Первая оценка производится для критического пути. Как видно из рис. 3.9, имеется одиннадцать путей, ведущих из "исходного события" к событию "контракт на производство выдан". Критический путь представляет собой сумму времен 10,42,10,5,13, 5 и 8 и равен 93 единицам времени, что больше продолжительности любого другого пути. Следовательно, ожидаемый срок наступления конечного события есть 93 (Те = 93).

Вторая временная оценка - ожидаемый срок наступления (Те) любого события, подсчитывается аналогично. Например, к событию "начало испытаний" ведут пять путей продолжительностью: 26, 57, 57,60 и 67 единиц времени. Следовательно, те = 67.

Третья временная оценка состо ит в нахождении самого позднего из "наиболее поздних сроков" (ТL при котором еще не задерживается выполнение всей программы.

Вот почему в нашем примере резерв времени наступления конечного события, который представляет собой разность между наиболее поздним сроком (ТL и ожидаемым сроком (Tе), равен 0. Для различных комплексов работ нулевой резерв времени - величина желательная, но во многих случаях недостигаемая.

2. ПЕРП/затраты. Этот метод представляет собой дальнейшее развитие метода ПЕРТ/время в направлении оптимизации сетевых графиков по стоимости. Для метода ПЕРТ/затраты характерны следующие основные этапы:

1. Структурный анализ работ по проекту.

2. Определение видов работ.

3. Построение сетевых графиков.

4. Установление зависимостей между продолжительностью работ и их стоимостью.

5. Периодическая корректировка сети и оценок.

6. Контроль за ходом работ.

7. Проведение при необходимости мероприятий, обеспечивающих выполнение работ по плану.

По методу ПЕРТ/затраты суммарные затраты разбиваются на более мелкие элементы, пока они не достигают таких размеров, при которых становится возможным их планирование и контроль. Эти элементы представляют собой стоимость отдельных видов работ (например изготовление крыла или фюзеляжа). Отдельным видам работ присваиваются стоимостные значения, что позволяет суммировать стоимость групп работ на всех уровнях структуры работ.

По различным источникам методов, близких к ПЕРТ, используется более 100 разновидностей. Тем не менее, все они обладают рядом общих характеристик. К ним можно отнести следующие особенности применения ПЕРТ:

• система заставляет тщательно планировать проекты, для которых она используется;

• ПЕРТ делает возможным моделирование и эксперимент;

• применение метода расширяет участие в планировании специалистов низшего звена;

• повышается эффективность контроля;

• метод применим для решения многих планов задач;

• для сложных сетей стоимость применения системы ПЕРТ весьма значительна, что является существенным ограничением в применении на небольших объектах;

• неточность оценок снижает эффективность метода;

• если время осуществления событий нельзя предвидеть (как, например, в научных исследованиях), система не может быть использована.

В заключение сделаем ряд выводов:

Во-первых, эти методы являются ценными инструментами в руках тех управляющих, которые знают, как ими пользоваться.

Во-вторых, плановым работникам нет необходимости детально разбираться в данных методах, но они должны понимать, как их можно использовать с пользой.

В-третьих, каждый метод имеет свои слабые и сильные стороны. Поэтому эффективность плановых решений во многом зависит от их комплексного применения, в котором решающая роль принадлежит традиционным методам.

Вопрос 4 Основные этапы составления финансового плана. Структура и содержание финансового плана. Причины и цели планирования.

“Финансовый план и ожидаемые результаты” представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В процессе финансового планирования идентифицируются финансовые цели и ориентиры фирмы, устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы, формулируется последовательность действий по достижению поставленных задач.

Финансовые планы бывают двух видов: долгосрочный и краткосрочный. Основное целевое назначение первого – определение допустимых с позиции финансовой устойчивости темпов расширения фирмы; целью второго является обеспечение постоянной платежеспособности фирмы.

В основе финансового планирования лежат стратегический и производственный планы. Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики.

В общем виде финансовый план представляет собой документ, содержащий следующие разделы:

Инвестиционная политика (политика финансирования основных средств, нематериальных активов, долгосрочных финансовых вложений).

Управление оборотным капиталом (денежными средствами и их эквивалентами, финансирование производственных запасов, политика в отношениях с контрагентами и управление дебиторской задолженностью).