2015-01-13

2015-01-13 8456

8456Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат. Они отражают окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности показывают, сколько копеек прибыли получило предприятие с каждого рубля, затраченного на производство и реализацию продукции, или вложенного в имущество.

Источниками данных для расчета и анализа показателей рентабельности служат бухгалтерский баланс и отчет о финансовых результатах.

Выделяют следующие показатели рентабельности:

1) рентабельность продаж (работ, услуг);

2) рентабельности продукции (затрат);

3) рентабельность имущества (капитала);

4) рентабельность источников средств;

5) рентабельность производственных ресурсов.

Рентабельность продаж показывает, какую прибыль получает предприятие с каждого рубля реализованной продукции, и рассчитывается следующим образом:

Rпродаж=П/Вреал*100 %, где:

П – прибыль от продаж, прибыль до налогообложения или чистая прибыль, тыс. р.;

Вреал – выручка от продаж, тыс. р.

Рентабельность затрат характеризует величину прибыли от продаж, полученную с каждого рубля потраченных на производство и реализацию продукции ресурсов:

Rзатрат=Ппр/Сполная*100 %, где:

Ппр – прибыль от продаж, тыс.р.;

Сполная – полная себестоимость фактически реализованной продукции, тыс. р.

Важнейшей характеристикой эффективности работы предприятия является показатель рентабельности производственных фондов (R ф), который определяется по формуле

R ф = Пв р.п /(Сопф+Смос), где:

Сопф – средняя стоимость основных средств, тыс. р.;

Смос – средняя стоимость материальных оборотных средств (запасов), тыс.

Рентабельность имущества предприятия характеризует прибыль, полученную с каждого рубля, вложенного в имущество, и рассчитывается следующим образом:

Rим = Пдн./Иим*100 %, где:

Пдн – прибыль до налогообложения, тыс. р.;

Иим – средняя величина имущества предприятия, рассчитанная по данным баланса, тыс. р.

Показатели рентабельности средств характеризуют эффективность использования собственного капитала и авансированных заемных средств.

Показатель рентабельности собственного капитала занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, т. е. величину прибыли, полученную на каждый рубль вложений акционеров в данное предприятие и остающуюся в распоряжении предприятия.

Рентабельность собственного капитала (R ск) характеризует чистую прибыль, полученную предприятием с каждого рубля собственного капитала:

R ск = Пч/Ск*100 %, где:

Пч – чистая прибыль, тыс. р.;

Ск – средняя величина источников собственных средств, тыс. р.

Показатели рентабельности анализируются в динамике за ряд отчетных периодов, результаты расчетов сводятся в табл. 30.

Таблица 30, «Анализ рентабельности»

| Показатель | Предыдущий год | Отчетный год | Изменение |

| Рентабельность продаж | 23,18 | 17,86 | -5,32 |

| Рентабельность затрат | 33,21 | 23,89 | -9,32 |

| Рентабельность имущества | 22,04 | 10,02 | -12,02 |

| Рентабельность текущих активов | 26,29 | 1,41 | -24,88 |

| Рентабельность собственного капитала | 20,83 | 8,53 | -12,30 |

| Рентабельность произведенных фондов | 167,39 | 116,47 | -50,92 |

1)Рентабельность продаж в течение отчетного периода уменьшилась на 5,32 %, то есть в 2013 году с каждого рубля реализованной продукции предприятие получило 23 рубля 18 копеек прибыли.

2)Рентабельность затрат снизилась на 9,32 % и на конец 2013 года составляет 33,21 %, то есть с каждого рубля потраченных на производство и реализацию продукции ресурсов величина прибыли от продаж равняется 33 рублям 21 копейке.

3)Рентабельность имущества предприятия за анализируемый период снизилась на 12,27% и в 2013 году составляет 22,04%, то есть прибыль, полученная с каждого рубля, вложенного в имущество, составляет 22 рубля 4 копейки.

4)Рентабельность текущих активов так же изменилась в сторону уменьшения и составила 24,88%, то есть на 1 рубль текущих активов в отчетном году пришлось 24 рубля 88 копейки прибыли.

5)Рентабельность собственного капитала снизилась на - 0,37% и в 2013 году составляет 22,62%, то есть чистая прибыль, полученная предприятием с каждого рубля собственного капитала, составляет 22 рубля 62 копейки.

6)Рентабельность производственных фондов значительно сократилась: со 167,39% до 116,47%. Это значит, что эффективность работы предприятия ухудшилась, необходимо обновление основных производственных фондов и сокращение объема материальных оборотных средств.

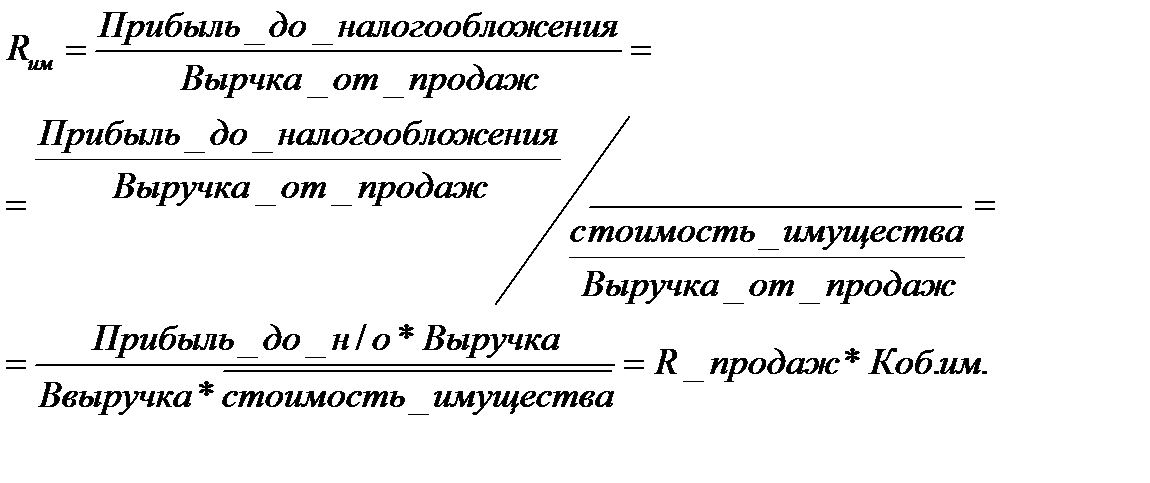

Проведем факторный анализ рентабельности имущества с применением мультипликативной модели методом цепных подстановок детерминированного факторного анализа.

Рентабельность имущества определяется по формуле:

Применим метод сокращения модели, разделив числитель и знаменатель формулы на выручку от продаж:

R им 2012 = R пр. 2012 + К об. им. 2012; R им 2013 = R пр. 2013 + К об. им. 2013.

Таким образом,

∆Rим. пр.=Rпр2013 * Коб.им2012 – Rим2012= 0,2318*0,95-0,2204= - 0,00019 (-0,02%)

∆RКоб.им=Rим2013 – Rпр2013* Коб.им2012 =0,1002 -0,2318*0,95= - 0,12001 (-12,00%)

Таким образом, за счет уменьшения рентабельности продаж за отчетный период на 5,32% рентабельность имущества уменьшилась на 0,02%. За счет снижения коэффициента оборачиваемости имущества за отчетный период на 0,18 оборота,то есть 0,95 оборотов было 2012 году и 0,77 оборота – в 2013 году рентабельность имущества снизилась на 12,00 %.

Совокупное влияние факторов на рентабельность имущества составляет: -0,02%-12,00%= -12,02%,следовательно,уравнение сошлось.