2015-01-13

2015-01-13 6529

6529Оценка степени ликвидности активов предприятия дополняется расчетом показателя «чистые активы». Под чистыми активами понимается стоимость имущества предприятия, приобретенного за счет собственных (а не заемных) источников. Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Величина уставного капитала акционерных обществ не может превышать стоимости его чистых активов. Если стоимость чистых активов окажется меньше размера уставного капитала, то акционерное общество обязано объявить об уменьшении своего уставного капитала, а также в установленном порядке зарегистрировать это изменение.

На основании данных табл. 33 рассчитать и проанализировать изменение стоимости чистых активов предприятия.

| Таблица 33, Расчет и анализ стоимости чистых активов. | |||

| Показатели | Начало года | Конец года | Изменение |

| Актив | |||

| внеобротные активы | 2 478 108 | 7 967 960 | +5 489 852 |

| оборотные активы, за исключением задолженности учредителей по взносам в уставный капитал | 7 000 740 | 3 229 910 | -3 770 830 |

| Итого активов, принимаемых к расчету: | 9 478 848 | 11 197 870 | +1 719 022 |

| Пассив | |||

| долгосрочные обязательства по кредитам и займам | |||

| краткосрочные обязательства, за исключением доходов будущих периодов | 1 397 969 | 2 683 956 | +1 285 987 |

| Итого пассивов, принимаемых к расчету: | 1 397 969 | 2 683 956 | +1 285 987 |

| Стоимость чистых активов | 8 080 879 | 8 513 914 | +433 035 |

| Уставный капитал | |||

| Превышение величины чистых активов над уставным капиталом | 8 078 004 | 8 511 039 | -433 035 |

| Отношение чистых активов к уставному капиталу, коэффициент | 2810,74 | 2961,36 | +150,62 |

| Отношение чистых активов к стоимости имущества, коэффициент | 0,85 | 0,76 | -0,09 |

Стоимость чистых активов предприятия за анализируемый период увеличилась на 433 035 тыс. руб. и на конец 2013 года составляет 8 513 914 тыс. руб. При сравнении данного показателя с величиной уставного капитала видно, что в абсолютном выражении стоимость чистых активов превышает уставный капитал на 8 078 004 тыс. рублей. Коэффициент отношения чистых активов к уставному капиталу в течение отчетного периода повысился +150,62 и на конец 2013 года составляет 2961,36. Это значит, что в ходе своей деятельности организация не растратила первоначально внесенные собственником средства и обеспечила их прирост, означающий эффективность финансово-хозяйственной деятельности организации в целом и одновременно ее способность расплатиться по своим обязательствам. Кроме того, может быть принято решение о распределении прибыли между акционерами предприятия.

Коэффициент отношения чистых активов к стоимости имущества на конец 2013 года составляет 0,76,снизившись на 0,09.

4. Анализ формы «Отчет о движении денежных средств».

В отчете о движении денежных средств представлена совокупность показателей, развернуто характеризующий поток денежных средств за отчетный период.

Одним из методов анализа движения денежных средств является прямой метод, который основан на определении притока и оттока денежных средств. Исходным элементом расчета является выручка от реализации продукции. Анализ движения денежных средств прямым методом позволяет делать выводы относительно достаточности их для уплаты по счетам текущих обязательств и для осуществления инвестиционной деятельности (табл. 34).

Таблица 34, Анализ отчета о движении денежных средств прямым методом

| Показатели | 2013 год | 2012 год | Отклонение (+-) | |||

| тыс. руб. | доля, % | тыс. руб. | доля, % | тыс. руб. | доля, % | |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 577 550 | - | 37 287 | - | +545 263 | - |

| Денежные потоки от текущих операций | ||||||

| Поступления всего: в том числе: | 11 984 046 | 70,38 | 8 650 033 | 99,55 | +3 334 013 | -29,17 |

| от продажи продукции, работ, услуг | 11 047 343 | 64,88 | 8 247 958 | 94,92 | +2 799 385 | -30,04 |

| Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 23 785 | 0,14 | 26 612 | 0,31 | -2 827 | -0,17 |

| От перепродажи финансовых вложений | - | - | - | - | - | - |

| прочие поступления | 912 918 | 5,36 | 375 463 | 4,32 | +537 455 | +1,04 |

| Платежи всего, в том числе: | 7 268 660 | 43,08 | 7 080 871 | 86,92 | +187 789 | -43,84 |

| поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 5 097 118 | 30,21 | 5 626 438 | 69,07 | -529 320 | -38,86 |

| в связи с оплатой труда работников | 848 536 | 5,03 | 791 948 | 9,72 | +56 588 | -4,69 |

| процентов по долговым обязательствам | 6 674 | 0,04 | - | - | +6 674 | +0,04 |

| налог на прибыль организаций | 377 249 | 2,24 | 324 142 | 3,98 | +53 107 | -1,74 |

| прочие платежи | 939 083 | 5,57 | 338 343 | 4,15 | +600 740 | +1,42 |

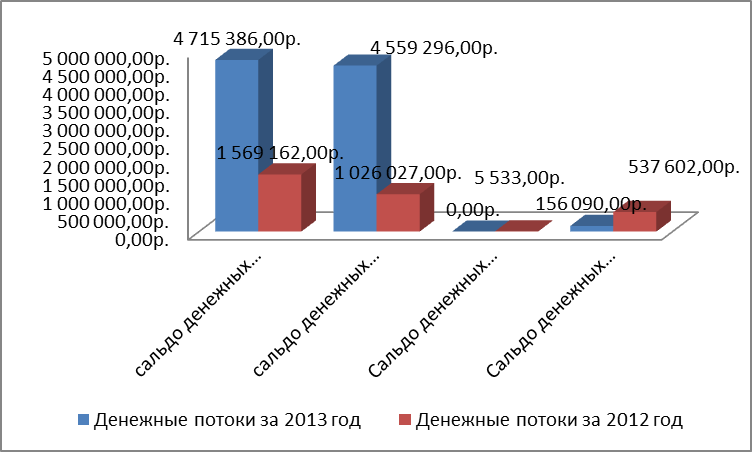

| сальдо денежных потоков от текущих операций | 4 715 386 | - | 1 569 162 | - | +3 146 224 | - |

| Денежные потоки от инвестиционных операций | ||||||

| Поступления всего: в том числе: | 3 476 891 | 20,42 | 39 119 | 0,45 | +3 437 772 | +19,97 |

| от продажи ВНА (кроме финансовых вложений) | - | - | 0,00 | -45 | 0,00 | |

| от продажи акций других организаций (долей участия) | 5 412 | 0,03 | - | - | +5 412 | +0,03 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия других организациях | 65 279 | 0,38 | 7 674 | 0,09 | +57 605 | +0,29 |

| От возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 3 406 200 | 20,00 | 31 400 | 0,36 | +3 374 800 | +19,64 |

| Прочие поступления | - | - | - | - | - | - |

| Платежи, всего: в том числе | 8 036 187 | 47,63 | 1 065 146 | 13,08 | +6 971 041 | +34,55 |

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию ВНА | 198 550 | 1,18 | 212 126 | 2,60 | -13 576 | -1,42 |

| в связи с приобретением акций др. организаций (долей участия) | 1 128 281 | 6,69 | - | 0,00 | +1 128 281 | +6,69 |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов др. лицам | 6 709 356 | 39,77 | 853 020 | 10,47 | +5 856 336 | +29,3 |

| Процентов по долговым обязательствам,включаемым в стоимость инвестиционного актива | - | - | - | - | - | - |

| сальдо денежных потоков от инвестиционных операций | 4 559 296 | - | 1 026 027 | - | +3 533 269 | - |

| Денежные потоки от финансовых операций | ||||||

| Поступления всего: в том числе: | 1 567 000 | 9,20 | - | - | +1 567 000 | +9,20 |

| получение кредитов и займов | 1 567 000 | 9,20 | - | - | +1 567 000 | +9,20 |

| от выпуска облигаций, векселей и др. долговых ценных бумаг, и др. | - | - | - | - | - | - |

| прочие поступления | - | - | - | - | - | - |

| Платежи, всего: в том числе | 1 567 000 | 9,29 | - | - | +1 567 000 | +9,29 |

| Сальдо денежных потоков от финансовых операций | - | - | 5 533 | - | -5 533 | - |

| Поступления всего: | 17 027 937 | 8 689 152 | +8 338 785 | |||

| Платежи всего: | 16 871 847 | 8 146 017 | +8 725 830 | |||

| Сальдо денежных потоков за отчетный период | 156 090 | - | 537 602 | - | -381 512 | - |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 741 629 | - | 577 550 | - | +164 079 | - |

| Величина влияния изменения курса иностранной валюты по отношению к рублю | 7 989 | - | 2 661 | - | +5 328 | - |

Для целей внутреннего и внешнего анализа платежеспособности организации необходимо знать, каким образом и из каких источников она получает денежные средства и каковы основные направления из расхождения. Остаток денежных средств и денежных эквивалентов на начало периода составил 37 287 тыс.руб. а на конец периода он вырос на 545 263 тыс.руб. и,таким образом, на конец периода составил 577 550 тыс.руб.

Текущие операции- это основная деятельность предприятия, связанная с получением дохода. Избыток денежных средств связан с получением выручки от продаж. Поступления всего на начало периода составили 8 650 033 тыс.руб.,на конец периода их увеличение достигло 11 984 046 тыс.руб.,одновременно с этим уменьшился их удельный вес на 29,17%,составлявший на начало периода 99,55 %.Поступления состоят из поступлений от продажи продукции, товаров,работ и услуг,составившие на конец периода 11 047 343 тыс.руб. По сравнению с предыдущим периодом,они увеличились на 2 799 385 тыс.руб. Данное изменение свидетельствует о том,что организация стала продавать продукцию, товары поставщикам. Поступления от арендных платежей снизились на 2 827 тыс.руб.,что может свидетельствовать о том, что организация стала меньше сдавать в аренду свои площади.

Платежи играют важную роль в движении денежных средств. По сравнению с 2012 годом, они изменились на 187 789 тыс. руб. в сторону увеличения. Большую часть платежей составляют платежи поставщикам за сырье,материалы (30,21%).Они уменьшились на 529 320 тыс. руб.

Денежные потоки от финансовых инвестиций значительно меньше,чем потоки от текущих операций. Поступления всего составили 9,20%.За предыдущий год поступлений не числилось.

На основании анализа следует также сделать заключение, что общая сумма денежных средств имеет положительную динамику, т.е. растет в сравнении с предыдущим периодом. Сама структура поступивших денежных средств несет в себе значительные изменения, из чего можно заключить, что предприятие находится в состоянии прогресса относительно движений денежных средств, это приводит к улучшению платежеспособности и поэтому рассматривается, как безусловно позитивное явление.

Динамику чистых денежных потоков ОАО «Кондитерский концерн Бабаевский» в отчетном периоде можно отразить в виде гистограммы:

Рис. 10 «.Динамика денежных потоков ОАО «Кондитерский концерн Бабаевский» за 2012-2013 гг

По данным бухгалтерского баланса и пояснений к нему можно провести анализ динамики доли денежных средств в составе оборотных активов, а так же рассчитать оборачиваемость денежных средств.

Анализ динамики денежных средств в составе оборотных активов представлен в таблице 35:

Таблица 35. Анализ динамики доли денежных средств в оборотных активах ОАО «Кондитерский концерн Бабаевский»

| Показатели | На 31.12.13 | На 31.12.12 | Изменения (+-) | Темп прироста,% | |||

| тыс.руб. | доли,% | тыс.руб. | доли,% | тыс.руб. | доли,% | ||

| Денежные средства | 741 629 | 22,96 | 577 550 | 8,25 | +164 079 | +14,71 | +28,41 |

| Краткосрочные финансовые вложения | 1 512 797 | 46,84 | 2 387 870 | 34,11 | -875 073 | +12,73 | -36,65 |

| Денежные средства и краткосрочные финансовые вложения, всего | 2 254 426 | 69,79 | 2 965 420 | 42,36 | -710 994 | +27,43 | -23,98 |

| Оборотные активы | 3 229 910 | 100,00 | 7 000 740 | 100,00 | -3 770 830 | 0,00 | +360,93 |

Денежные средства предприятия за отчетный период увеличились на + 164 079 тыс. руб. Их доля в оборотных активах в течение отчетного периода увеличилась на + 14,71% и на конец 2013 года составляет 14,26%. Это является положительным фактом, который свидетельствует об увеличении доходов предприятия в отчетном периоде за счет получения кредитов и займов, оплаты продукции, работ и услуг покупателями и иных поступлений. Краткосрочные финансовые вложения предприятия за отчетный период уменьшились на 875 073 тыс. рублей. Их доля в оборотных активах в течение отчетного периода повысилась на 12,73% и на конец 2013 года составляет 69,79%. Совокупная доля денежных средств и краткосрочных финансовых вложений предприятия в оборотных активах на 2013 год составляет 69,79%.

Результаты анализа оборачиваемости денежных средств представлены по форме таблицы 36:

Таблица 36. Анализ оборачиваемости денежных средств ОАО «Кондитерский концерн Бабаевский»

| Показатели | На 31.12.13 | На 31.12.12 | Абсолютное отклонение (+-) | Темп прироста, % |

| Средний остаток денежных средств, тыс. руб. | 346 846 | 307 419 | +39 427 | 12,83 |

| Выручка от продаж, тыс. руб. | 8 053 502 | 8 188 785 | -135283 | 98,35 |

| Число дней в отчетном периоде | - | - | ||

| Коэффициент оборачиваемости денежных средств, обороты | 12,21 | 26,64 | -14,43 | 45,83 |

| Период оборачиваемости, дни | 41,60 | 13,51 | +28,09 | 207,92 |

| Коэффициент загрузки, р./р. | 0,08 | 0,04 | +0,04 |

Коэффициент оборачиваемости денежных средств в отчетном периоде снизился на -14,43 оборота и составляет 12,21 оборота на конец 2013 года. При этом период оборачиваемости денежных средств увеличился на 28 дней (-34,39%). Это является негативным фактом, который свидетельствует о сниженной эффективности использования денежных средств и о снижении скорости их возвращения в организацию.Коэффициент загрузки денежных средств в течение отчетного периода повысился на 0,04 р./р. и на конец 2013 года составляет 0,08 р./р.,что говорит является не очень хорошим признаком.Средний остаток денежных средств организации за отчетный период увеличился до 346 846 тыс. руб., что хорошо для организации, поскольку организация может осуществлять свою деятельность без помощи из вне.