| Признак | | Виды оборотных средств |

| | | |

| Функциональная роль в деятельности предприятия | ® | Оборотные производственные фонды Фонды обращения |

| | | |

| Стандарты учета и отражения в балансе предприятия | ® | Материальные оборотные средства (производственные запасы, незавершенное производство, готовая продукция, товары) Денежные средства (краткосрочные финансовые вложения, денежные средства в кассе, на расчетном, текущем, валютном счетах) Дебиторская задолженность |

| | | |

| Степень риска вложения | ® | Оборотные средства с минимальным риском, наиболее ликвидные средства (денежные средства, краткосрочные финансовые вложения) Оборотные средства с малым риском вложений (дебиторская задолженность за вычетом сомнительной; производственные запасы, за вычетом залежалых; остатки готовой продукции, за вычетом не пользующейся спросом) Оборотные средства со средним риском вложений (незавершенное производство, расходы будущих периодов) Оборотные средства с высоким риском вложения (сомнительная дебиторская задолженность, залежалые производственные запасы, сверхнормативное незавершенное производство, готовая продукция и товары, не пользующиеся спросом) |

| | | |

| Практика контроля, планирования и управления | ® | Нормируемые, т.е. определяются нормативы оборотных средств Ненормируемые |

| |

| Источники формирования | ® | Собственные Заемные Дополнительно привлеченные |

| |

| Степень ликвидации | ® | Наиболее ликвидные активы (денежные средства; краткосрочные финансовые вложения) Быстро реализуемые активы (товары отгруженные, дебиторская задолженность) Медленно реализуемые активы |

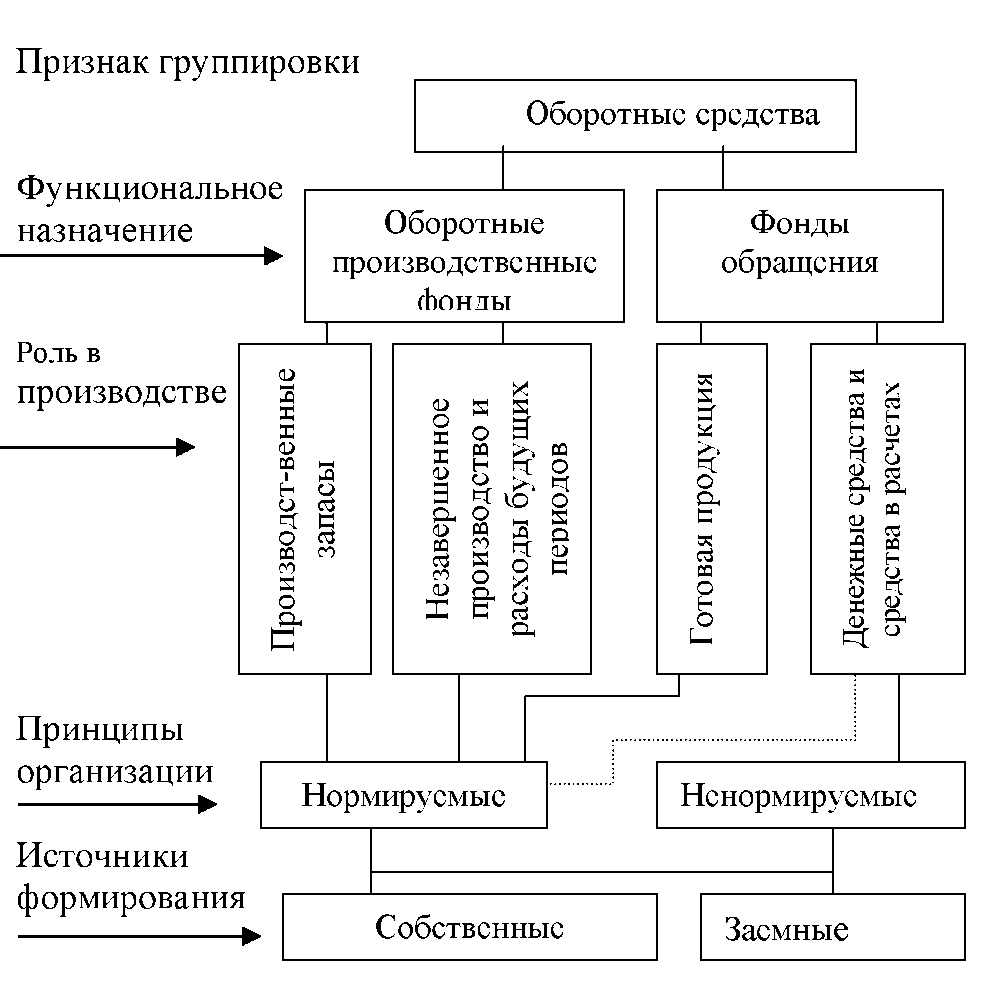

По источникам формирования оборотные средства подразделяются на собственные и заемные. Собственные оборотные средства – это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др. Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным, к которым относятся постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы, начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д. Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам. С целью определения потребности предприятия, поддержания оптимальных размеров и ускорения оборачиваемости оборотных средств осуществляется их нормирование.

| По источникам формирования |

| Собственные и прирав-ненные к ним средства |

| Уставной фонд в части оборот-ных средств |

| Прибыль на финансирование ОС |

| Кредитор- ская задолжен-ность |

Рис. 10 - Формирование оборотных средств предприятия

МБП – производственный инструмент и инвентарь стоимостью менее 20 тыс.руб. и сроком службы менее года. Расходы будущих периодов – затраты, которые производятся в данном периоде, но относятся на продукцию будущего периода (аренда, освоение новой техники). Средства в расчетах заказчика – суммы, выставленные заказчику по счетам за выполненные работы. Дебиторская задолженность – сумма задолженностей, причитающихся организации от ее должников. Денежные средства – свободные денежные средства в кассе, на счетах, депозитах.

| По функциональ- ному признаку |

| Оборотные производственные фонды |

| В произ-водствен-ных запасах |

| В незавер- шенном про- цессе произ- водстве |

| Готовая продук- ция на складах |

| Дебиторская задолжен- ность |

| 1. Основные и вспомо- гательные (сырье и материалы) 2. Покупные полуфаб- рикаты 3. Топливо, инструменты, запчасти, инвентарь 4.Тара, малоценные материалы и др. |

M LH47dHdopjRpC3oyGowi8j2dO4RI4/c3iEZ6nH0lm4KO90YsD7w90SWmyXLPpOrvWJ3SOyIDd30P /Hq+jt0bDkOEQOzclBukFkw/67ibeKkNvKOkxTkvqHu7ZCAoUc80tuckGw7DYkRhODoeoACHmvmh hmmOUAX1lPTXqe+XaWlBLmqMlEU6tDnHllYykn2X1S5/nOXYrt3ehWU5lKPV3d9h8gsAAP//AwBQ SwMEFAAGAAgAAAAhAF+02ujcAAAACgEAAA8AAABkcnMvZG93bnJldi54bWxMT8tOwzAQvCPxD9Yi caM2rqhKiFMhUJE4tumFmxMvSSBeR7HTBr6e7Yme9jGjeeSb2ffiiGPsAhm4XygQSHVwHTUGDuX2 bg0iJkvO9oHQwA9G2BTXV7nNXDjRDo/71AgWoZhZA21KQyZlrFv0Ni7CgMTYZxi9TXyOjXSjPbG4 76VWaiW97YgdWjvgS4v1937yBqpOH+zvrnxT/nG7TO9z+TV9vBpzezM/P4FIOKd/Mpzjc3QoOFMV JnJR9AaWK8VdEgPnyYQHrXmpDOg1f2SRy8sKxR8AAAD//wMAUEsBAi0AFAAGAAgAAAAhALaDOJL+ AAAA4QEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54bWxQSwECLQAUAAYACAAA ACEAOP0h/9YAAACUAQAACwAAAAAAAAAAAAAAAAAvAQAAX3JlbHMvLnJlbHNQSwECLQAUAAYACAAA ACEAa75871ICAABlBAAADgAAAAAAAAAAAAAAAAAuAgAAZHJzL2Uyb0RvYy54bWxQSwECLQAUAAYA CAAAACEAX7Ta6NwAAAAKAQAADwAAAAAAAAAAAAAAAACsBAAAZHJzL2Rvd25yZXYueG1sUEsFBgAA AAAEAAQA8wAAALUFAAAAAA== ">

m 8duhu8MwpUmT0+PRYBSR7/ncIUQ/fn+DqKXH3leyzul4H8SywNtTXWCaLPNMqm6P1Sm9IzJw12ng N4tNVG/4OLwQiF2Y4gqpBdP1Os4mbioD7ylpsM9z6t6tGAhK1HON8hynw2EYjGgMR0cDNODQszj0 MM0RKqeekm47890wrSzIZYUvpZEObU5R0lJGsu+y2uWPvRzl2s1dGJZDO0bd/R2mvwAAAP//AwBQ SwMEFAAGAAgAAAAhAC57Lf3cAAAACgEAAA8AAABkcnMvZG93bnJldi54bWxMT01Pg0AQvZv4HzZj 4s3uilorsjRGUxOPLb14G2AElJ0l7NKiv97pSU/z8V7eR7aeXa8ONIbOs4XrhQFFXPm648bCvthc rUCFiFxj75ksfFOAdX5+lmFa+yNv6bCLjRIRDilaaGMcUq1D1ZLDsPADsWAffnQY5RwbXY94FHHX 68SYpXbYsTi0ONBzS9XXbnIWyi7Z48+2eDXuYXMT3+bic3p/sfbyYn56BBVpjn9kOMWX6JBLptJP XAfVW7i7NdIlCnCaQrhPlrKUFpKVfHSe6f8V8l8AAAD//wMAUEsBAi0AFAAGAAgAAAAhALaDOJL+ AAAA4QEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54bWxQSwECLQAUAAYACAAA ACEAOP0h/9YAAACUAQAACwAAAAAAAAAAAAAAAAAvAQAAX3JlbHMvLnJlbHNQSwECLQAUAAYACAAA ACEAZ+2UzlICAABlBAAADgAAAAAAAAAAAAAAAAAuAgAAZHJzL2Uyb0RvYy54bWxQSwECLQAUAAYA CAAAACEALnst/dwAAAAKAQAADwAAAAAAAAAAAAAAAACsBAAAZHJzL2Rvd25yZXYueG1sUEsFBgAA AAAEAAQA8wAAALUFAAAAAA== ">

| 1. На создание и освоение новой продукции 2.На подготови- тельные работы 3.Представи-тельские расходы |

| Товары, от- груженные в пути |

| Денежные средства в банке и кассе предприятия |

| Нормируемые оборотные средства |

| По признаку организации и планиро- вания |

| По источникам образования |

| Собственные и приравненные к ним (планируются и нормируются) |

| Заемные, кредиты, др. не планируются и не нормируются |

Рис. 11 - Состав и структура оборотных средств

Состав и структура ОС в строительстве (рис.12).

| Малоценные и быстроизнашиваемые предметы МБП 3% |

| Средства в производстве 36% |

| Незавершенная продукция 35% |

| Средства в расчетах заказчика |

Рис. 12 - Состав и структура ОС в строительстве

2015-01-21

2015-01-21 2217

2217