2015-02-27

2015-02-27 1924

1924Приращение прибыли может быть связано как с интенсивностью, так и с экстенсивностью использования производственных ресурсов. Поэтому показателем истинной эффективности может быть только рентабельность продаж, т.е. отношение прибыли к выручке от продаж. В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают:

1) рентабельность продаж по прибыли от продажи = прибыль от продаж / выручка от продаж в отпускных ценах-нетто;

2) рентабельность продаж по бухгалтерской (до налогообложения) прибыли = бухгалтерская прибыль / выручка от продаж в отпускных ценах-нетто;

3) рентабельность продаж по чистой прибыли = чистая (нераспределенная) прибыль / выручка от продаж в отпускных ценах-нетто.

В управленческом учете и анализе используется показатель рентабельности продаж как отношение прибыли от продаж к себестоимости (полной или производственной) продаж продукции.

На рентабельность продаж по чистой прибыли оказывают влияние следующие факторы: рентабельность продаж по прибыли от продаж, доля сальдо прочих доходов и расходов в выручке от продаж, доля налога на прибыль и иных аналогичных обязательных платежей в выручке от продаж.

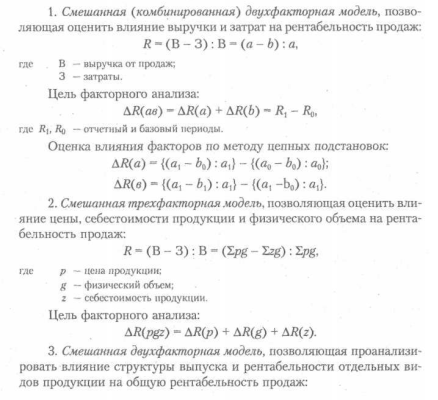

Рентабельность продаж или рентабельность продукции - это отношение прибыли от продаж к объему реализации продукции или отношение чистой выручки к реализации продукции. Для количественной оценки влияния факторов на рентабельность продаж могут использоваться следующие факторные модели.