2015-02-14

2015-02-14 2524

2524С помощью «директ-костинга» обосновываются важные управленческие решения, в том числе по оптимизации производственной программы, о целесообразности принятия к исполнению определенного заказа, о приобретении или замене оборудования, производстве полуфабрикатов собственными силами или заказе их на стороне, по вопросам ценообразования на новую продукцию, изменению ассортимента выпускаемых изделий, выполняемых работ и пр.

И конечно, основное достоинство этого метода — возможность выполнения экспресс-анализа безубыточности.

Цель анализа заключается в том, чтобы установить, что произойдет с финансовыми результатами организации при изменении уровня производственной деятельности.

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода.

В системе бухгалтерского управленческого учета для вычисления точки безубыточности, т.е. такого объема продаж, в котором затраты равны выручке от реализации, применяются:

1) математический метод (метод уравнения);

2) метод маржинального дохода (валовой прибыли);

3) графический метод.

1. Математический метод базируется на основных формулах:

а) Прибыль = Выручка - Переменные затраты — Постоянные затраты,

или

Прибыль = (Цена изделия * Объем реализации) — [(Переменные затраты на единицу продукции * Объем реализации) + Сумма постоянных расходов];

б) Объем реализации = Сумма постоянных расходов / Цена – Переменные расходы на одно изделие.

Пример. Организация производит и продает настольные часы. На основании отчетных технико-экономических данных предыдущего периода и прогнозных оценок на планируемый месяц необходимо определить объем продаж, при котором она будет работать безубыточно. Цена реализации настольных часов не может быть выше 1320 руб.

Таблица 4.1. – Переменные и постоянные расходы

| № | Показатель | На 1 единицу, | На весь |

| п/п | руб. | выпуск, руб. | |

| I Переменные расходы | |||

| Материальные затраты | |||

| Трудовые затраты | |||

| Общепроизводственные расходы, | |||

| Итого | |||

| II Постоянные расходы | |||

| Трудовые затраты | 465 000 | ||

| Расходы по содержанию и эксплуатации оборудования | 135 000 | ||

| Прочие расходы | 280 000 | ||

| Итого | 880 000 |

На основании данных таблицы 4.1. рассчитаем критический объем продаж:

1) объем реализации в натуральном выражении составит:

2) в денежном измерении объем продаж составит:

1000 ед. * 1320 руб. = 1 320 000 руб.

2. Метод маржинального дохода можно рассматривать как модификацию предыдущего.

Маржинальный доход = Выручка — Переменные расходы,

Маржинальный доход на 1 единицу = = Цена - Удельные переменные расходы.

Маржинальный доход - это разница между выручкой от реализации товаров (работ, услуг) и переменными издержками.

Точка безубыточности = Совокупные постоянные расходы / Маржинальный доход на единицу продукции

Продолжим рассмотрение примера. Финансовые результаты организации, полученные в результате производства и реализации 1000 настольных часов по цене 1320 руб., представлены в таблице 4.2..

Таблица 4.2. – Финансовые результаты, полученные в результате производства и реализации 1000 настольных часов

| Мо | В точке | |

| п/п | Показатель | безубыточности |

| сумма, руб. | ||

| Выручка 1000- 1320руб. | 1 320 000 | |

| Переменные расходы 1000 * 440 руб. | 440 000 | |

| Маржинальный доход | 880 000 | |

| Постоянные расходы | 880 000 | |

| Прибыль |

Поскольку в точке безубыточности прибыли нет, можно рассчитать только маржинальный доход на реализацию одних настольных часов:

1320 руб. - 440 руб. = 880 руб.

Чтобы узнать, сколько настольных часов нужно продать, чтобы получить прибыль в размере 30% от выручки, нужно сделать следующий расчет.

Через х обозначим количество настольных часов, которое следует продать, чтобы получить желаемую прибыль.

Составим уравнение:

1320 руб. * х - 440 руб. * х - 880 000 руб. = [30% * 1320 руб. * х ]: 100%;

880 х - 880 000 = 396 х;

484 х = 880 000.

х = 1818 шт., т.е. 1818 настольных часов необходимо продать организации по цене 1320 руб., чтобы получить 30 % прибыли.

Финансовые результаты за месяц работы предприятия будут выглядеть следующим образом (таблица 4.3.).

Таблица 4.3. - Финансовые результаты за месяц работы предприятия

| № п/п | Показатель | Сумма, руб. |

| Выручка 1818- 1320руб. | 2 400 000 | |

| 2_ | Переменные расходы 1818 • 440 руб. | 799 920 |

| 3. | Маржинальный доход | 1 600 080 |

| Постоянные расходы | 880 000 | |

| Прибыль | 720 080 | |

| Рентабельность | 30% |

Менеджерам необходимо учитывать определенную закономерность: значительное увеличение объемов производства приводит к росту постоянных расходов, связанных с организацией производства, учетной деятельностью, коммерческими затратами. Постоянные расходы увеличиваются, но не в прямой зависимости, однако при расчете прибыльности нужно определить уровень товарооборота, сверх которого требуется произвести пересчет постоянных затрат. Методики анализа «затраты-объем—прибыль» могут применяться лишь при принятии краткосрочных решений. В противном случае расчеты, сделанные по вышеприведенным формулам, будут неправильными.

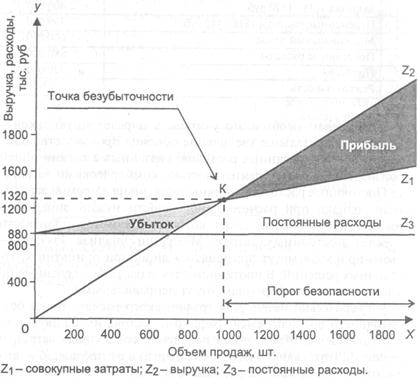

2. Графический метод. Для графического расчета точки безубыточности воспользуемся графиком, состоящим из двух прямых: прямой Z1, отражающей поведение совокупных затрат, и прямой Z2, отражающей поведение выручки от продаж, Z3 — линия, отражающая прямые расходы-(рисунок 11.10).

На оси абсцисс (X) откладываем объем продаж в натуральных единицах измерения — 1000 часов, на оси ординат (У) — выручку от затрат в стоимостном выражении. Проводим линии, параллельные осям, и получаем точку пересечения К - состояние равновесия, или точку безубыточности.

В системе директ-кост выделяют экономическую модель поведения затрат, объемов производства и прибыли. В этой модели рассматривают в каких условиях и на сколько предприятие может реализовать возрастающее количество выпускаемой продукции и различают два типа влияния изменяющегося объема на переменные издержки.

Первый тип: возрастающий эффект масштаба. В этом случае переменные издержки на единицу продукции выше при низких уровнях производства и выравниваются при достижении наиболее эффективного уровня производства.

Второй тип: отрицательный эффект масштаба. Переменные издержки на единицу продукции резко возрастают за пределами эффективного уровня производства. В следствие возможного дефицита ресурсов, наличие поломок при работе оборудования, снижение востребованности рынка в выпускаемой продукции и как следствие увеличение затрат на ее продвижение и сбыт.

Наряду с экономической моделью различают бухгалтерскую модель, которая показывает изменения производства, которое запланировано на будущее и как следствие можно рассчитывать необходимый уровень затрат для безубыточного производства и требуемый уровень цен.

Расчет точки безубыточности позволяет фирме решить следующие задачи:

1) окупаемость вложенных затрат.

Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель Должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут вследствие, к примеру, уменьшения рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

Рисунок 4.2. - Графический расчет точки безубыточности

2 ) Выручка организации зависит от двух компонентов — цены товара и количества.

При расчете точки безубыточности можно рассчитать необходимое изменение цены и количества товара в том случае, если другой компонент изменится. Например, предприятие вынуждено снизить цену продукции, чтобы сохранить позиции в конкурентной борьбе.

Предприятию придется определить объем увеличения продаж, чтобы сохранить размер получаемой ранее прибыли.

3) Если предприятие получает выручку больше той, которая соответствует точке безубыточности, оно работает с прибылью.

Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти два значения выручки, можно оценить, насколько может фирма допустить снижение выручки без опасения оказаться в убытке. Указанный порядок расчета точки безубыточности очень прост и позволяет быстро и без сложных расчетов найти искомую величину. Но следует принять некоторые допущения.

Во-первых, предполагаем, что, расширяя объем продаж, фирма не изменяет продажную цену. Для длительного периода и большого объема продукции такое предположение неправомерно, для короткого промежутка времени и небольших объемов оно вполне приемлемо.

Во-вторых, аналогичное предположение можно отнести и к затратам. При увеличении объема производства скорость изменения затрат различная. На определенном этапе начинает действовать закон убывающей отдачи и темп роста издержек ускоряется. Это выражается в росте предельных издержек в случае, если производственные мощности оказываются чрезмерно загруженными. При определении точки безубыточности предполагаем, что затраты растут равномерно, что также вполне приемлемо, если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска продукции не наблюдается.

При системе «директ-костинг» схема построения отчетов о доходах многоступенчатая. В ней содержатся два финансовых показателя: маржинальный доход и прибыль. Эта система предусматривает ряд допущений: калькулирован Данная система ориентирована на реализацию. Чем больше объем реализации, тем больше прибыли получает предприятие. Готовую продукцию и незавершенное производство оценивают только по переменным (прямым) затратам. Такая система оценки побуждает предприятия изыскивать возможности увеличения объема реализации.

Калькуляция себестоимости продукции по переменным издержкам обеспечивает контроль над постоянными издержками, вложениями в получение прибыли от каждого выпускаемого вида продукта, соблюдением ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые центрами ответственности издержки, различая прибыльные и неприбыльные операции поведения издержек относительно нормативов.

Основным принципом контроля является зависимость:

|

Используем простейшее выражение для расчета коэффициента контроля издержек:

Прямые или переменные (отнесенные-неотнесенные) накладные расходы/

основные материалы + живой труд (первичные издержки)

Другим важным моментом калькуляции себестоимости продукции по переменным затратам является связь калькуляции с анализом безубыточности производства, которая формирует информацию для расчета оптимального соотношения затрат и прибыли.

Калькулирование себестоимости по переменным издержкам оказывает существенное влияние на уровень цен на изделия, стимулирование производительности различных сегментов бизнеса.

Стандартный директ-костинг - это система достижения конечной цели предприятия - получение чистой прибыли.

Основными условиями получения прибыли являются:

- интенсивность развития производства и освоение производственных мощностей;

- превышение выручки от реализации продукции над затратами (издержками) по производству и сбыту продукции;

- исполнение схемы:

|

если учет затрат происходит по системе «директ-костинг». Оптимизация прибыли предприятия требует постоянной внешней и внутренней информации о формировании себестоимости:

- по местам возникновения;

- по видам изделия;

- по выявлению отклонений расходов ресурсов от стандартных норм;

- по отклонениям от смет;

- по учету реализации;

- по полноте затрат.

Важную роль играет система «директ-костинг», в которой выполняется:

1) оптимизация прибыли в целом;

2) оптимизация прибыли в ассортиментной структуре.

Деление затрат на постоянные и переменные позволяет найти высшую и низшую точки объемов производства. Кроме того, используется статистический метод сметного уровня и графический метод.

Общие затраты состоят из постоянных и переменных:

Z=Zпост+Zперемен.

или в расчете на одно изделие:

Z=(Co+Ci)*x

где Z - общие затраты на производство;

х - объем производства (количество единиц изделий);

Co - постоянные затраты на единицу изделия (продукции);

Ci - переменные затраты на единицу изделия.