2015-03-22

2015-03-22 1600

1600Бюджет маркетинга учитывает:

1) ёмкость рынка;

• продажи (шт.), выручка;

2) продажи фирмы, доля рынка;

3) затраты на маркетинг, пропорциональные продажам:

• стимулирующие скидки;

• скидки в конце года;

• рекламные буклеты;

• прочие издержки;

4) затраты на маркетинг, зависящие от продаж:

• реклама;

• PR;

• сувениры, подарки клиентам;

• прочие затраты;

5) постоянные маркетинговые расходы:

• служба маркетинга;

• служба продаж;

• обучение персонала;

• содержание сайта;

• подписка, библиотека;

• закупка образцов;

• участие в выставке;

6) суммарные расходы на маркетинг.

Грамотное формирование бюджета маркетинга помогает расставить приоритеты между целями и стратегиями в маркетинговом планировании, оптимизировать расходование ресурсов, а также эффективно контролировать процесс выполнения плана маркетинга.

Корректировка бюджета маркетинга осуществляется во время пересмотра маркетингового плана согласно плану контроля или в процессе деятельности предприятия по мере необходимости.

2.7. Контроль и оценка результатов выполнения плана маркетинга

Показатели плана маркетинга

По ходу выполнения плана и использования имеющихся ресурсов, как финансовых, так и временных, необходимо оценивать, насколько ситуация, которую прогнозировали, соответствует реальной. В связи с этим необходимо определить периодичность контроля.

Приведем основные показатели, которые можно включить в контрольный список критериев оценки выполнения плана.

Традиционные показатели плана маркетинга:

1) Доля рынка, занимаемая предприятием и ее динамика, %.

2) Объем продаж, руб.

3) Маржинальная прибыль, руб.

Маржинальная прибыль = объем продаж – прямые издержки (на производство).

1. Маржинальная прибыль по новым продуктам.

2. Маркетинговый доход предприятия.

Обычно измеряется как разница в объеме продаж, обусловленная маркетинговыми усилиями предприятия в течение анализируемого периода времени (динамика объема продаж).

3. Маркетинговая прибыль предприятия.

Маркетинговая прибыль = Маркетинговый доход – Освоенный бюджет маркетинга.

4. «Знание, потребление, лояльность».

5. Количество новых клиентов.

6. Показатели эффективности использования финансовых средств, выделяемых на маркетинг:

• число торговых сделок относительно числа проведенных коммерческих переговоров;

• доля административных расходов на маркетинг в объеме продаж.

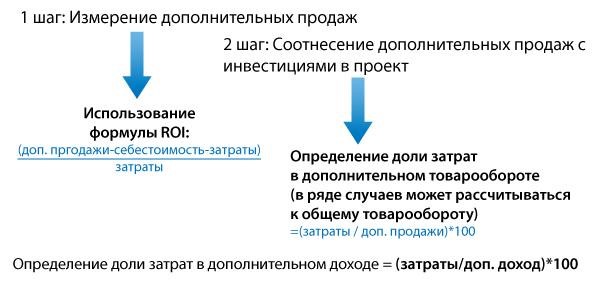

Часто маркетологи рассматривают маркетинговый план как план расходов, но конечная цель деятельности компании – прибыль. Соответственно, любые маркетинговые затраты необходимо рассматривать как инвестиции, которые в конечном счете должны привести к увеличению дохода и прибыли компании.

Рисунок 23 Расчет эффективности мероприятий

Таблица плана маркетинга

Рассмотрим пример шаблонной формы плана маркетинга. В рамках каждой политики – товарной, ценовой, коммуникационной и сбытовой – прорабатываются мероприятия с указанием целей, сроков и ответственных, а также размера бюджета на маркетинговые мероприятия. Сводный вариант плана согласовывается и утверждается, а затем является официальным рабочим документом компании.

Рисунок 24 Форма плана маркетинга

Таблица 2 Форма плана маркетинга (пример 2)

| Январь | Февраль | Март | Апрель | Май | Июнь | Сентябрь | Октябрь | Ноябрь | Декабрь | |||||||||||||||||||||||||||||||

| Сезонность, спрос | ||||||||||||||||||||||||||||||||||||||||

| Вид работ | ||||||||||||||||||||||||||||||||||||||||

| Стимулирование продаж | ||||||||||||||||||||||||||||||||||||||||

| Реклама | ||||||||||||||||||||||||||||||||||||||||

| PR | ||||||||||||||||||||||||||||||||||||||||

| Подготовка персонала | ||||||||||||||||||||||||||||||||||||||||

| Разработка новых продуктов | ||||||||||||||||||||||||||||||||||||||||

| Ценообразование | ||||||||||||||||||||||||||||||||||||||||