2015-03-27

2015-03-27 1995

1995Краткие ответы на вопросы, выносимые на итоговый междисциплинарный экзамен

(2012 г.), для студентов, обучающихся по специальности 080502

"Экономика и управление на предприятии (в строительстве)"

По дисциплине «Экономика предприятия»

Предприятие: понятие, основные признаки, функции. Внутренняя и внешняя среда функционирования. Классификация предприятий. Организационно-правовые формы предпринимательской деятельности.

С точки зрения права, организация — самостоятельный хозяйствующий (ведущий ту или иную деятельность с целью реализации ее результатов на рынке) субъект, созданный в порядке, установленном Гражданским кодексом РФ, для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

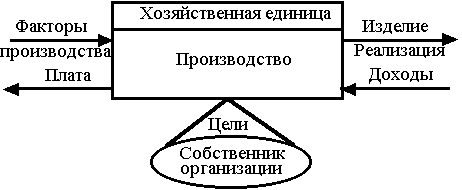

С точки зрения экономики, организация представляет собой (рис. 1):

– хозяйственную единицу;

– в которой планомерно и целенаправленно комбинируются факторы производства;

– чтобы посредством изготовления и реализации изделий (работ, услуг);

– обеспечить достижение целей этой хозяйственной единицы и ее собственника.

Рисунок 1 - Модель организации

Основные черты (признаки) предприятия:

– организационное единство: предприятие – это определенным образом организованный коллектив со своей внутренней структурой и порядком управления. Базируется на иерархическом принципе организации экономической деятельности;

– определенный комплекс средств производства: предприятие объединяет экономические ресурсы для производства экономических благ с целью максимизации прибыли;

– обособленное имущество: предприятие имеет собственное имущество, которое самостоятельно использует в определенных целях;

– имущественная ответственность: предприятие несет полную ответственность всем своим имуществом по различным обязательствам;

– предприятие предполагает единоначалие, основывается на прямых, административных формах управления;

– выступает в хозяйственном обороте от собственного имени (наименования);

– оперативно – хозяйственная и экономическая самостоятельность: предприятие само осуществляет разного рода сделки и операции, само получает прибыль или несет убытки, за счет прибыли обеспечивает стабильное финансовое положение и дальнейшее развитие производства.

Основные функции предприятия:

– изготовление продукции производственного и личного потребления в соответствии с профилем предприятия;

– продажа и поставка продукции потребителю;

– послепродажное обслуживание;

– материально-техническое обеспечение производства;

– управление и организация труда персонала на предприятии;

– повышение качества продукции, снижение удельных издержек и рост объёмов производства;

– уплата налогов, а также обязательных и добровольных взносов и платежей в бюджет и другие финансовые органы;

– соблюдение действующих стандартов, нормативов, государственных законов.

Классификация предприятий – это научно обоснованная группировка предприятий по видам (формам, особенностям и др.) деятельности с качественно однородными функциями и признаками.

В основе классификации предприятий и дифференциации трудовой деятельности коллективов могут лежать такие критерии, как:

– разделение труда (общественное, частное, единичное);

– предметная и отраслевая специализация и кооперация;

– производственная и организационная структура предприятий и его подразделений;

–размеры экономического и производственного потенциала (численность персонала, стоимость капитала, объем производства и т.д.) и др.

По отраслевой принадлежности субъекты хозяйствования делятся на предприятия промышленности, сельского хозяйства, строительства и др.; по способу воздействия на предмет труда – на добывающие и перерабатывающие; по экономическому назначению (функциональной роли) – на предприятия, производящие средства производства или предметы производства (личного или производственного потребления).

Предприятия различают:

− по экономическому своеобразию процесса производства (прерывный, непрерывный);

− общности типов производства (массовое, серийное, единичное);

− методам организации производственного процесса (поточный, партионный, единичный метод);

− формам собственности (государственное, частное). В зависимости от характера собственности различают: частные, государственные, муниципальные и кооперативные предприятия. Могут также создаваться и действовать предприятия смешанной формы собственности, основанные на объединении имущества, находящегося в частной, муниципальной и государственной собственности, а также в собственности общественных организаций, иностранных государств, юридических лиц и граждан. Поэтому различают частные, коллективные, государственные, муниципальные и совместные предприятия (предприятия с иностранными инвестициями).

− количеству видов производимой продукции (специализированные и многопрофильные);

− уровню специализации (предметная, подетальная, технологическая).

По количественным критериям различают предприятия: малые – до 100 чел.; средние – до 500 чел.; крупные – свыше 500 чел.

Качественные параметры связаны с организационно-правовыми формами предприятий (общества, товарищества и др.), которые зависят не только от форм собственности, но и от меры ответственности по отношению к финансовым обязательствам и имуществу предприятия.

Существует два вида ответственности:

1. При неограниченной ответственности владельцы отвечают всем своим имуществом, как вложенной частью, так и не вложенной частью имущества в фирму. В данном случае действует солидарная ответственность, когда каждый из владельцев отвечает за все имущество и финансовые обязательства (один за всех, все за одного).

2. При ограниченной ответственности владельцы отвечают лишь той частью своего имущества, которая вложена ими в фирму или определена в договоре, уставе предприятия.

Юридическое лицо подлежит государственной регистрации и действует на основании либо устава, либо учредительного договора и устава, либо только учредительного договора.

В зависимости от целей деятельности юридическое лицо (предприятие, организация) может относиться к одной из двух категорий:

– коммерческая организация (где извлечение прибыли – основная цель);

–некоммерческие организации – союзы, ассоциации (где не ставится цель извлечения прибыли).

Организационно-правовые формы предпринимательской деятельности.

В соответствии с Гражданским кодексом РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы.

К юридическим лицам, на имущество которых их учредители имеют право собственности или иное вещное право, относят государственные и муниципальные унитарные предприятия, а также финансируемые собственником учреждения.

К юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав, относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации). Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы.

По организационно-правовой форме юридические лица, являющиеся коммерческими организациями в соответствии с Гражданским кодексом РФ, могут быть классифицированы следующим образом:

1) хозяйственные товарищества – полное товарищество, товарищество на вере (коммандитное товарищество);

2) хозяйственные общества – общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества (открытого и закрытого типов);

3) государственные и муниципальные унитарные предприятия – основанные на праве хозяйственного ведения и оперативного управления;

4) производственные кооперативы (артели).

Классификация предприятий как юридических лиц в зависимости от целей экономической деятельности и организационно-правовой формы представлена на рис. 2.(подробнее см. гл. 4 Гражданского кодекса РФ).

| ЮРИДИЧЕСКИЕ ЛИЦА |

| Коммерческие организации |

| Некоммерческие организации |

| Хозяйственные товарищества и общества |

| Производственный кооператив (артель) |

| Государственные и муниципальные унитарные предприятия |

| Потребительский кооператив (союз, товарищество) |

| Хозяйственные товарищества (ХТ) |

| Хозяйственные общества (ХО) |

| На праве хозяйственного ведения |

| Фонды |

| Полное ХТ |

| ХТ на вере (коммандитное) |

| На праве оперативного управления (федеральное казенное предприятия) |

| ХО с ограниченной ответственностью |

| Акционерное общество |

| ХО с дополнительной ответственностью |

| Общественные и религиозные организации (объединения) |

| Учреждения |

| Объединения юридических лиц |

| Открытое АО |

| Закрытое АО |

Рисунок 2 - Организационно-правовые формы юридических лиц

Характеристика коммерческих организаций по основным признакам приведена в табл. 1.

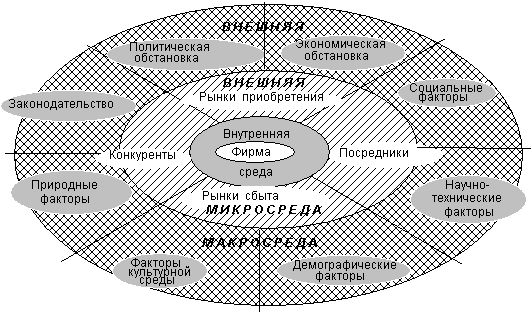

Важное значение, с точки зрения рассмотрения предприятия имеет характеристика его внутренней и внешней среды. К основным элементам внутренней среды предприятия относят персонал, основной и оборотный капитал, информацию, технологии и др. Основные элементы внешней среды предприятия – потребители, поставщики, трудовые ресурсы и государство. Очевидно, что само предприятие как открытая система зависит от внешней среды в отношении поставок ресурсов, энергии, кадров, оно также связано с потребителями. Поэтому предприятия вынуждены приспосабливаться к этой среде, чтобы выжить, эффективно работать и быть конкурентоспособными.

Рисунок 3 - Внешняя среда фирмы

Внешняя среда фирмы (рис. 3) выступает как нечто заданное.

Внутренняя среда фирмы является по существу реакцией на внешнюю среду.

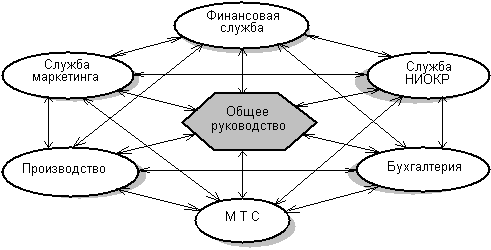

Основные цели, которые ставит перед собой фирма, сводятся к одной обобщенной характеристике — прибыли. При этом, естественно, должны учитываться и внутренняя среда фирмы, и внешняя. Все многообразие внутренней среды предприятия можно свести к следующим укрупненным сферам:

− производство;

− маркетинг и материально-техническое снабжение (МТС);

− НИОКР;

− финансовое управление, бухучет и отчетность;

− общее управление.

Взаимосвязь основных внутренних сфер деятельности фирмы иллюстрируется схемой рис. 4.

Взаимосвязь основных внутренних сфер деятельности фирмы иллюстрируется схемой рис. 4.

Рис. 4 - Внутренняя среда фирмы