2015-04-30

2015-04-30 13341

13341| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | |||

| 2010 г. | 2011 г. | 2012 г. | коп., (гр.4 - гр.2) | ± % ((4-2): 2) | |

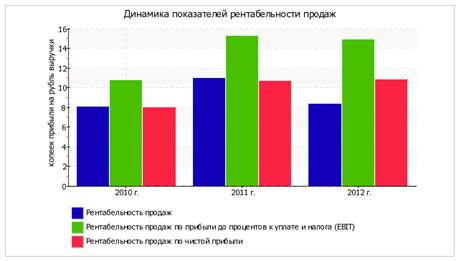

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 18%. | 8,4 | +0,4 | +4,3 | ||

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 10,7 | 15,2 | 14,9 | +4,2 | +39,2 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 10,7 | 10,8 | +2,8 | +35,4 | |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 8,7 | 12,3 | 9,1 | +0,4 | +4,7 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 31,1 | 14,7 | 20,5 | -10,6 | -34,1 |

За последний год организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Прибыль от продаж в анализируемом периоде составляет 8,4% от полученной выручки. При этом имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за период 01.01–31.12.2010 (+0,4%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2012 год составил 14,9%. Это значит, что в каждом рубле выручки организации содержалось 14,9 коп. прибыли до налогообложения и процентов к уплате.

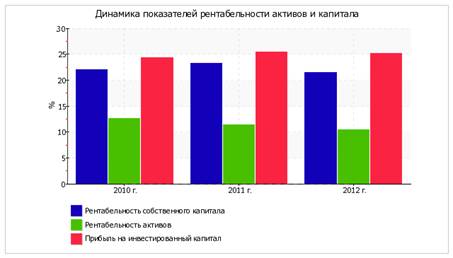

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

| Показатель рентабельности | Значение показателя, % | Изменение показателя (гр.4 - гр.2) | Расчет показателя | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| Рентабельность собственного капитала (ROE) | 23,2 | 21,4 | -0,6 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 14% и более. | |

| Справочно: Рентабельность собственного капитала (ROE), рассчитанная по совокупному финансовому результату | 22 | 23,2 | 21,5 | -0,5 | Отношение совокупного финансового результата к средней величине собственного капитала. |

| Рентабельность активов (ROA) | 12,6 | 11,4 | 10,5 | -2,1 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 9% и более. |

| Справочно: Рентабельность активов (ROA), рассчитанная по совокупному финансовому результату | 12,6 | 11,4 | 10,5 | -2,1 | Отношение совокупного финансового результата к средней стоимости активов. |

| Прибыль на инвестированный капитал (ROCE) | 24,4 | 25,5 | 25,1 | +0,7 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 558,7 | 1 125,6 | 1 554,5 | +995,8 | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

| Справочно: Фондоотдача, коэфф. | 136,9 | 178,5 | 189,8 | +52,9 | Отношение выручки к средней стоимости основных средств. |

За 2012 год каждый рубль собственного капитала организации принес 0,214 руб. чистой прибыли. За весь рассматриваемый период рентабельность собственного капитала несколько уменьшилась. Рентабельность собственного капитала за последний год демонстрирует исключительно хорошее значение. За последний год по сравнению с данными за 2010 год рентабельность активов снизилась с 12,6% до 10,5% (на 2,1%). Рентабельность активов укладывалась в установленный норматив в течение всего анализируемого периода.

Наглядное изменение основных показателей рентабельности активов и капитала организации представлено на следующем графике.