2015-04-30

2015-04-30 8261

8261Анализ финансовых результатов служит ключевым элементом финансово-экономического управления предприятием: он позволяет выявить потенциальные возможности предприятия, направления увеличения прибыли и экономии ресурсов.

Первичным этапом изучения финансовых результатов является горизонтальный сравнительный анализ в разрезе формирующих статей доходов и затрат. В привязке к структуре Отчета о финансовых результатах механизм формирования прибыли схематично представлен на следующем рисунке.

Рис. Схема формирования прибыли предприятия

На этом этапе можно оценить вклад отдельных статей доходов и расходов в формирование чистой прибыли в конкретном отчетном периоде, а также в динамике. Соответствующие расчеты по данным исследуемого предприятия приведены в следующей таблице.

Динамика доходов, расходов и финансовых результатов ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Годы | Отклонение (+,–) | |||||

| 2010-2011 гг. | 2011-2012 гг. | ||||||

| млн. руб. | % | млн. руб. | % | ||||

| 1. Выpучка от продаж | 1 317 | 1 217 | 1 237 | -100 | -7,56 | +20 | +1,63 |

| 2. Себестоимость реализации | 1 097 | 1 107 | 1 140 | +9 | +0,86 | +33 | +2,99 |

| 3. Коммерческие расходы | -2 | -8,44 | +1 | +5,31 | |||

| 4. Управленческие расходы | – | – | |||||

| 5. Прибыль от продаж | -107 | -53,77 | -14 | -15,38 | |||

| 6. Проценты к получению | -2 | -56,68 | -1 | -50,41 | |||

| 7. Проценты к уплате | +1 | в 2,2 раза | +6 | в 4,7 раза | |||

| 8. Доходы от участия в других организациях | – | – | |||||

| 9. Прочие доходы | +4 | +9,03 | -41 | -81,29 | |||

| 10. Прочие расходы | +13 | +20,51 | -18 | -23,99 | |||

| 11. Прибыль до налогообложения | -118 | -63,11 | -45 | -65,00 | |||

| 12. Налоги с прибыли | -24 | -58,60 | -9 | -55,14 | |||

| 13. Чистая прибыль | -94 | -64,35 | -36 | -68,14 |

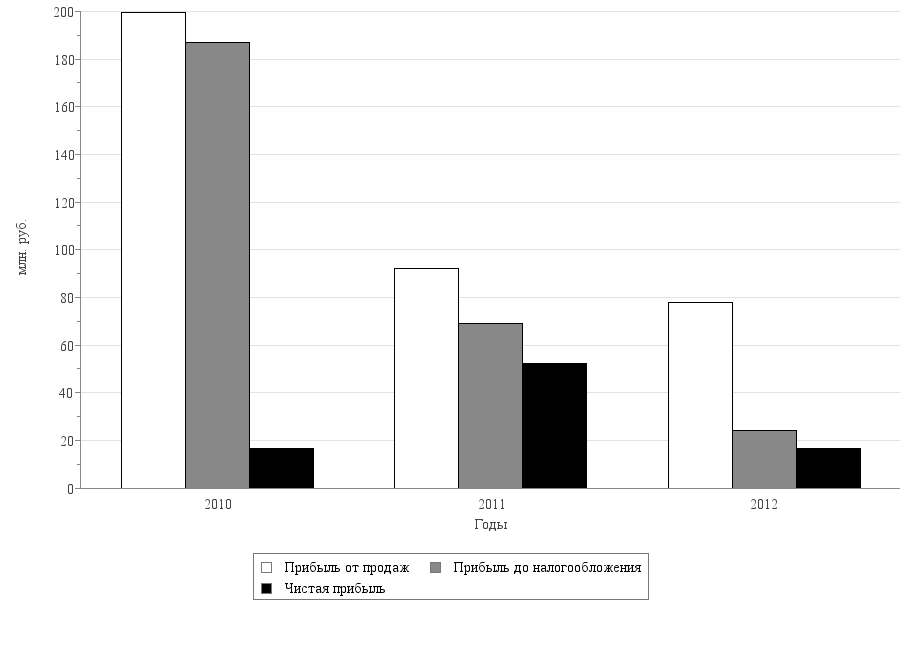

Как видно из динамики доходов, расходов и финансовых результатов ОАО "Завод Энергия", в 2010-2011 гг. выручка от продаж уменьшилась на 100 млн. руб., или на 7,59%, что является отрицательной динамикой.

Себестоимость продаж за период изменилась несущественно.

Сумма коммерческих расходов в первые два года из анализируемого периода уменьшилась на 2 млн. руб., или на 10,00%.

В итоге, в результате сложившихся уровней выручки и себестоимости реализации, основная деятельность предприятия была прибыльной, причем сумма прибыли от продаж за два года уменьшилась на 108 млн. руб.

Сумма процентов к получению сократилась с 3 млн. руб. до 1 млн. руб., а к уплате — увеличилась с 1 млн. руб. до 2 млн. руб.

Сумма прочих доходов в этот период возросла с 47 млн. руб. до 51 млн. руб., а прочих расходов — увеличилась с 61 млн. руб. до 74 млн. руб.

С учетом основной и прочей (неосновной) деятельности предприятие работало с прибылью; объем прибыли до налогообложения за два года уменьшился на 118 млн. руб. (на 63,10%).

Сумма обязательных платежей с прибыли в течение первых двух лет из анализируемого периода сократилась на 23 млн. руб.

В конечном итоге с учетом всех видов доходов, расходов и после уплаты всех налогов чистая прибыль предприятия уменьшилась на 95 млн. руб. (на 64,63%).

В целом, динамика доходов, расходов и финансовых результатов за два года была отрицательной.

Анализ финансовых результатов за последние два года позволяет сделать вывод о том, что их динамика не во всем повторяет динамику предыдущих лет.

Динамика выручки от продаж в 2011-2012 гг. отлична от динамики 2010-2011 гг., поскольку выручка увеличилась на 20 млн. руб., или на 1,64%.

С учетом того, что произошел рост полной себестоимости продаж (за счет себестоимости реализации — на 33 млн. руб., коммерческих расходов — на 1 млн. руб., управленческих расходов — на 0 млн. руб.), финансовый результат от продаж уменьшился на 14 млн. руб. и составил 78 млн. руб. прибыли.

Анализ динамики процентов к получению и уплате в этот период показывает, что сумма процентов к получению никак не повлияла на финансовый результат до налогообложениярост суммы процентов к уплате снизил финансовый результат по всем видам деятельности на 6 млн. руб.

Анализ динамики прочих доходов и расходов демонстрирует снижение прочих доходов, что способствовало ухудшению финансовых результатов на 41 млн. руб., а также снижение суммы прочих расходов, что улучшило финансовый результат на 18 млн. руб.

С учетом операционной и неосновной деятельности в 2012 г. прибыль до налогообложения достигла 24 млн. руб., что хуже показателя предыдущего года на 45 млн. руб.

Под влиянием рассмотренной выше динамики доходов и расходов, а также обязательных платежей с прибыли, конечный финансовый результат предприятия ухудшился на 35 млн. руб. и достиг в 2012 г. 17 млн. руб. прибыли.

В общем, оценивая динамику финансовых результатов по последнему показателю таблицы, можно отметить, что в течение трех лет деятельность ОАО "Завод Энергия" была прибыльна, однако чистая прибыль снизилась.

На втором этапе анализа прибыли и рентабельности применяется вертикальный (компонентный) анализ. Назначение этого эффективного инструмента состоит в оценке структуры основных статей доходов, расходов и прибыли и изменений показателей в динамике; некоторые показатели вертикального анализа характеризуют рентабельность деятельности.

Макет аналитической таблицы предусматривает расчет:

1) структуры всех доходов в разрезе основной (выручки от продаж) и неосновной деятельностей;

2) структуры всех расходов в разрезе основной (себестоимости) и неосновной деятельностей;

3) доли совокупных расходов в совокупных доходах;

4) структуры прибыли до налогообложения в разрезе основной (прибыль от продаж) и неосновной деятельностей;

5) доли прибыли до налогообложения в совокупных доходах;

6) доли налоговых платежей в прибыли до налогообложении;

7) удельной чистой прибыли.

Такой подход позволяет выявить диспропорции в формировании доходов, расходов и прибыли, оценить влияние фактора налогообложения на предприятие. Сопоставление данных в динамике помогает рассчитать вклад отдельных финансовых показателей в изменении чистой прибыли.

Вертикальный анализ финансовых результатов ОАО "Завод Энергия" за 2010-2012 гг. представлен в следующей таблице.

Вертикальный (компонентный) анализ финансовых результатов ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Алгоритм расчета удельных весов | ||||||

| млн. руб. | удельный вес, % | млн. руб. | удельный вес, % | млн. руб. | удельный вес, % | ||

| 1. Совокупные доходы организации | п. 1.1 + п.1.2 | 1 366 | 100,00 | 1 269 | 100,00 | 1 247 | 100,00 |

| в том числе: | |||||||

| 1.1) выручка от продаж | в % к п.1 | 1 317 | 96,37 | 1 217 | 95,89 | 1 237 | 99,19 |

| 1.2) доходы по неосновной деятельности | 3,63 | 4,11 | 0,81 | ||||

| 2. Совокупные расходы организации | в % к п.1 | 1 179 | 86,30 | 1 200 | 94,56 | 1 223 | 98,06 |

| в том числе: | |||||||

| 2.1) себестоимость реализации | в % к п.2 | 1 097 | 93,09 | 1 107 | 92,22 | 1 140 | 93,22 |

| 2.2) коммерческие и управленческие расходы | 1,67 | 1,50 | 1,55 | ||||

| 2.3) расходы по неосновной деятельности | 5,25 | 6,28 | 5,23 | ||||

| 3. Прибыль до налогообложения | в % к п.1 | 13,70 | 5,44 | 1,94 | |||

| в том числе: | |||||||

| 3.1) прибыль от продаж | абс. уровень в % к п.3 | 106,60 | 133,60 | в 3,2 раза | |||

| 3.2) финансовый результат по неосновной деятельности | -12 | -6,60 | -23 | -33,60 | -54 | в 2,2 раза | |

| 4. Налог с прибыли | в % к п.3 | 21,56 | 24,20 | 31,01 | |||

| 5. Чистая прибыль | абс. уровень в % к п.1 | 11,15 | 4,30 | 1,35 |

Вертикальный (компонентный) анализ доходов, расходов и финансовых результатов дополняет исследование их динамики. Он позволяет выявить диспропорции в доходах и затратах, повлекшее за собой изменения уровня прибыльности. Данное направление анализа может служить основой для принятия важных управленческих решений, таких как: сокращение накладных расходов, снижение сбытовых расходов (за счет упаковки, сворачивания рекламных затрат и др.), усиление мероприятий по любому уменьшению себестоимости реализации.

Анализ структуры доходов в разрезе основной и неосновной деятельности показывает, что в течение трех лет уровень выручки в совокупных доходах колебался от 95,89% до 99,19%. Минимальный уровень доходов от основной деятельности в общих доходах был высоким и достигнут в 2011 г. Соответственно, вклад прочей деятельности в общие доходы предприятия составил 0,81-4,11%.

Важнейшим показателем таблицы является уровень затрат в доходах, в связи с чем представляет интерес исследование его динамики. Уровни доли расходов в доходах в течение трех лет были значительными, что плохо характеризует деятельность предприятия. При этом, отмечается негативная динамика показателя.

Изучение показателей структуры расходов в разрезе основной и прочей деятельности позволяет увидеть, что в течение анализируемого периода уровень себестоимости реализации в совокупных расходах был стабильно высоким.

Значения доли сбытовых и управленческих расходов на протяжении трех анализируемых лет были небольшими, что плохо характеризует деятельность предприятия. При этом, изменение показателя с 1,67% до 1,55% следует оценить положительно.

В целом, сумма основной и побочной деятельности сформировали прибыль, уровень которой в совокупных доходах устойчиво снижался (с 13,70% до 1,94% в течение 2010-2012 гг.).

Расшифровка финансового результата до налогообложения показывает следующее.

Все три года прибыль до налогообложения была сформирована за счет прибыли от продаж, превысившей отрицательное сальдо по неосновной деятельности.

В качестве негативного момента следует отметить увеличение налогового бремени за 2010-2012 гг.

На протяжении 2010-2012 гг. удельная чистая прибыль снижалась: с 11,15% в 2010 г. до 4,30% в 2011 г., а затем до 1,35% в 2012 г. Динамика снижения удельной чистой прибыли свидетельствует о падении эффективности деятельности. При этом, достигнутый конечный уровень следует признать низким.

На третьем этапе анализа оценивается эффективность деятельности. В отличие от абсолютных величин прибыли, анализ относительных показателей эффективности (соотношения между затраченными ресурсами и полученным результатом) позволяет оценить отдачу на вложенные ресурсы.

Для оценки эффективности используются следующие коэффициенты:

1. Рентабельность продаж (в производстве называется рентабельностью продукции) отражает эффективность основной деятельности и рассчитывается как отношение прибыли от продаж к выручке:

К1 = Прибыль от продаж · 100 / Выручка от продаж.

Показатель выражается в процентах. Чем выше доля прибыли в выручке, тем выше эффективность.

2. Рентабельность основной деятельности демонстрирует долю прибыли в полной себестоимости реализации (сумма себестоимости, управленческих и коммерческих расходов) и также выражается в процентах:

К2 = Прибыль от продаж · 100 / Полная себестоимость реализации.

3. Рентабельность совокупного капитала отражает долю чистой прибыли в стоимости всего капитала предприятия:

К3 = Чистая прибыль · 100 / Среднегодовая сумма хозяйственных средств.

Показывает, сколько чистой прибыли приходится на каждый рубль, вложенный в предприятие (в процентном выражении).

4. Рентабельность собственного капитала показывает эффективность с точки зрения собственников: она оценивает отдачу в виде чистой прибыли на инвестиции в собственный капитал:

К4 = Чистая прибыль · 100 / Средняя величина собственного капитала.

5. Период окупаемости собственного капитала отражает число лет, в течение которых за счет чистой прибыли окупятся вложения собственников предприятия:

К5 = Средняя величина собственного капитала / Чистая прибыль.

Чем продолжительнее данный период, тем ниже оценка инвестиционной привлекательности.

6. Рентабельность основных фондов показывает, сколько руб. прибыли от реализации приходится на каждый рубль, вложенный в средства труда:

К6 = Прибыль от продаж / Среднегодовая стоимость основных средств.

7. Рентабельность оборотных средств позволяет оценить, сколько руб. прибыли от реализации генерирует каждый рубль средств в обороте:

К7 = Прибыль от продаж / Среднегодовая стоимость текущих активов.

8. Удельная чистая прибыль показывает долю чистой прибыли в выручке:

К8 = Чистая прибыль · 100 / Выручка от продаж.

Во многих отраслях данный показатель не превышает 5-10%, что связано с высоким уровнем налогообложения и процентных ставок по кредитам.

Таким образом, представленная система коэффициентов характеризует не только эффективность текущего и основного капитала, но и всех вложенных в предприятие средств, а также эффективность производства с учетом и без учета налогообложения прибыли.

Для всех перечисленных показателей, кроме периода окупаемости собственного капитала, желательны как можно более высокие значения, а увеличение в динамике считается положительной тенденцией.

Динамика показателей эффективности ОАО "Завод Энергия" за три года рассчитана в форме следующей таблицы.

Показатели эффективности деятельности ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Годы | ||

| Исходные для расчета данные, млн. руб. | |||

| 1. Среднегодовая сумма хозяйственных средств | |||

| 2. Выручка от продаж | 1 317 | 1 217 | 1 237 |

| 3. Прибыль от продаж | |||

| 4. Чистая прибыль | |||

| 5. Полная себестоимость реализации | 1 117 | 1 125 | 1 159 |

| 6. Средняя величина собственного капитала | |||

| 7. Среднегодовая стоимость основных средств, млн. руб. | |||

| 8. Среднегодовая стоимость оборотного капитала, млн. руб. | |||

| Аналитические показатели | |||

| 9. Рентабельность продаж (п.3 · 100 / п.2), % | 15,2 | 7,6 | 6,3 |

| 10. Рентабельность основной деятельности (п.3 · 100 / п.5), % | 17,9 | 8,2 | 6,7 |

| 11. Рентабельность совокупного капитала (п.4 · 100 / п.1), % | 25,6 | 8,1 | 2,5 |

| 11. Рентабельность собственного капитала (п.4 · 100 / п.6), % | 28,55 | 9,31 | 3,05 |

| 13. Период окупаемости собственного капитала (п.6 / п.4), лет | 3,5 | 10,7 | 32,8 |

| 14. Рентабельность основных фондов (п.3 / п.7), руб. | 1,46 | 0,62 | 0,48 |

| 15. Рентабельность оборотного капитала (п.3 / п.8), руб. | 0,57 | 0,24 | 0,19 |

| 16. Удельная чистая прибыль (п.4 · 100 / п.2), % | 11,2 | 4,3 | 1,3 |

Исследование показателей рентабельности деятельности ОАО "Завод Энергия" за 2010-2012 гг. позволяет сделать следующие важные выводы.

Как видно из табличных данных, демонстрирующих эффективность работы, в течение 2010-2012 гг. основная деятельность приносила прибыль, но рентабельность продукции неуклонно снижалась: если в начале исследуемого периода она составила 15,2%, то в 2011 г. она снизилась до 7,6%, а в 2012 г. — до 6,3%. Выявленные тенденции характеризуют деятельность предприятия отрицательно, а конечное значение показателя — среднее (относительно уровней рентабельности по экономике России).

Аналогичная динамика наблюдается по коэффициенту рентабельности основной деятельности, который за три года снизился с 17,9% до 6,7%.

В качестве отрицательной тенденции можно отметить уменьшение эффективности эксплуатации основных фондов с 1 руб. 46 коп. до 48 коп. и отдачи на оборотный капитал с 0,57 руб. до 0,19 руб.

Устойчивое уменьшение отдачи на вложенный в предприятие капитал стало отрицательной характеристикой деятельности; наблюдаемое снижение показателя (с 25,6% до 2,5%) является негативной тенденцией.

Аналогичный характер носит динамика рентабельности собственного капитала, которая в конце анализируемого периода снизилась до 3,1%, а период окупаемости — до уровня 32,8 года.

Отрицательной характеристикой деятельности предприятия является тенденция снижения удельной чистой прибыли. Показатель снизился с 11,2% (первый год из анализируемого периода) до 1,3% (конечный уровень, который можно охарактеризовать как низкий).

Динамика прибыли ОАО "Завод Энергия" за 2010-2012 гг.

Динамика прибыли ОАО "Завод Энергия" за 2010-2012 гг.

Как было показано выше, рентабельность продаж, основной деятельности, средств труда и текущих активов, а также удельная чистая прибыль служат важными финансовыми индикаторами. Однако рентабельность собственного капитала непосредственно оценивает отдачу средств собственников и потому выступает особым объектом анализа. В финансовом менеджменте широко применяется инструмент детального изучения эффективности собственного капитала — модель "Дюпон". Модель носит название впервые внедрившей ее консалтинговой фирмы.

Она позволяет связывать отдельные показатели эффективности между собой:

В расширенном варианте модель проводит связь между удельной чистой прибылью, оборачиваемостью совокупного капитала (ресурсоотдачей) и коэффициентом финансовой зависимости, тем самым учитывая эффективность операционных, инвестиционных и финансовых решений.

Использованные в трехфакторном варианте модели расширяющие факторы на самом деле связаны с рентабельностью собственного капитала: на нее влияет структура пассивов, доля чистой прибыли в выручке (которая характеризует рентабельность деятельности), и оборачиваемость капитала, которая оказывает непосредственное влияние на прибыль.

Расчет модели "Дюпон" по данным ОАО "Завод Энергия" приведен в форме таблицы.

Расчет показателей модели «Дюпон» ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Годы | ||

| 1. Выручка от продаж, млн. руб. | 1 317 | 1 217 | 1 237 |

| 2. Чистая прибыль, млн. руб. | |||

| 3. Среднегодовая сумма совокупного капитала, млн. руб. | |||

| 4. Среднегодовая сумма собственного капитала, млн. руб. | |||

| 5. Рентабельность собственного капитала (п.2 / п.4), руб. | 0,286 | 0,093 | 0,031 |

| 6. Удельная чистая прибыль (п.2 / п.1), руб. | 0,112 | 0,043 | 0,013 |

| 7. Ресурсоотдача (п.1 / п.3), руб. | 2,298 | 1,892 | 1,860 |

| 8. Структура авансированного капитала (п.3 / п.4), руб. | 1,114 | 1,145 | 1,217 |

Параметры модели "Дюпон" демонстрируют одинаковую роль факторов на протяжении всего анализируемого периода.

В 2010 г. роли трех факторов в формировании рентабельности собственного капитала были различными по своей значимости. Влияние ресурсоотдачи измеряется соответствующим коэффициентом (2,298), превышающим показатель структуры капитала (1,114), который, в свою очередь, был больше влияния эффективности (0,112); как следствие, рентабельность собственного капитала в этом году составила 0,286.

Аналогично, в 2011 г. роли трех факторов в формировании рентабельности собственного капитала (по убыванию в абсолютном значении) распределились следующим образом: ресурсоотдача — 1,892, структура капитала — 1,145, удельная чистая прибыль — 0,043. В итоге рентабельность собственного капитала составила 0,093.

В 2012 г. наиболее сильное влияние на ROE оказал фактор ресурсоотдачи (1,860). В меньшей степени (1,217) на рентабельность собственного капитала повлияла структура капитала, наименьшее абсолютное значение было у коэффициента удельной чистой прибыли (0,013). Итоговый показатель рентабельности собственного капитала составил 0,031.

Таким образом, в течение анализируемого периода самым весомым фактором в формировании ROE была оборачиваемость активов.

Так как в модели "Дюпон" рентабельность собственного капитала можно разложить в виде произведения трех множителей, для целей финансового анализа можно использовать метод разниц и способ цепных подстановок.

Трехфакторная мультипликативная модель раскрывает влияние факторов на рентабельность собственного капитала:

1) структуры источников средств (т.е. стратегии финансирования);

2) эффективности производства;

3) оборачиваемости капитала.

Расчет влияния факторов на рентабельность собственного капитала производится следующим образом:

ΔРСК = РСК1 – РСК0;

ΔРСК(РП) = ΔРП · ОК0 · МК0 = (РП1 – РП0) · ОК0 · МК0;

ΔРСК(ОК) = РП1 · ΔОК · МК0 = РП1 · (ОК1 – ОК0) · МК0;

ΔРСК(МК) = РП1 · ОК1 · ΔМК = РП1 · ОК1 · (МК1 – МК0);

где ΔРСК — изменение рентабельности собственного капитала;

ΔРСК(РП) — изменение рентабельности собственного капитала под влиянием удельной чистой прибыли;

ΔРСК(ОК) — изменение рентабельности собственного капитала под влиянием оборачиваемости совокупного капитала;

ΔРСК(МК) — изменение рентабельности собственного капитала под влиянием мультипликатора капитала.

Соответствующие расчеты представлены в следующей таблице.

Расчет влияния факторов на рентабельность собственного капитала ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Годы | ||

| 1. Выручка от продаж, млн. руб. | 1 317 | 1 217 | 1 237 |

| 2. Чистая прибыль, млн. руб. | |||

| 3. Среднегодовая стоимость совокупного капитала, млн. руб. | |||

| 4. Среднегодовая стоимость собственного капитала, млн. руб. | |||

| 5. Удельная чистая прибыль (убыток) (п.2 / п.1), руб. | 0,112 | 0,043 | 0,013 |

| 6. Оборачиваемость совокупного капитала (п.1 / п.3), раз | 2,298 | 1,892 | 1,860 |

| 7. Мультипликатор капитала (п.3 / п.4), руб. | 1,114 | 1,145 | 1,217 |

| 8. Рентабельность (убыточность) собственного капитала (п.2 / п.4), руб.: | 0,286 | 0,093 | 0,031 |

| изменение за год: | х | -0,192 | -0,063 |

| в том числе за счет факторов: | |||

| 8.1. удельной чистой прибыли | х | -0,175 | -0,064 |

| 8.2. оборачиваемости совокупного капитала | х | -0,019 | -0,000 |

| 8.3. мультипликатора капитала | х | 0,002 | 0,002 |

Табличные показатели (согласно методу разниц и способу цепных подстановок) рассчитаны следующим образом:

1) за 2010-2011 гг.:

а) влияние изменения удельной чистой прибыли:

(0,043 – 0,112) · 2,298 · 1,114 = -0,175 руб.;

б) влияние изменения оборачиваемости совокупного капитала:

0,043 · (1,892 – 2,298) · 1,114 = -0,019 руб.;

в) влияние изменения мультипликатора капитала:

0,043 · 1,892 · (1,145 – 1,114) = 0,002 руб.;

2) за 2011-2012 гг.:

а) влияние изменения удельной чистой прибыли:

(0,013 – 0,043) · 1,892 · 1,145 = -0,064 руб.;

б) влияние изменения оборачиваемости совокупного капитала:

0,013 · (1,860 – 1,892) · 1,145 = 0,000 руб.;

в) влияние изменения мультипликатора капитала:

0,013 · 1,860 · (1,217 – 1,145) = 0,002 руб.

Факторный расчет влияния удельной чистой прибыли, рентабельности продаж и мультипликатора капитала на эффективность собственного капитала демонстрирует, что в 2010-2011 гг. за счет фактора мультипликатора капитала произошло увеличение эффективности собственного капитала на 0,002 руб., а за счет факторов удельной чистой прибыли и оборачиваемости совокупного капитала отмечается уменьшение эффективности собственного капитала на 0,175 руб. и 0,019 руб. соответственно. Последние два фактора оказали более сильное влияние, и в итоге эффективность собственного капитала уменьшилась на 0,192 руб.

В 2011-2012 гг. показатель эффективности собственного капитала изменялся аналогично 2010-2011 гг. В то же время, влияние факторов на результирующий показатель модели отличалось. Так, в последние два года из исследуемого периода эффективность собственного капитала уменьшилась на 0,063 руб. Данный результат является следствием того, что фактор оборачиваемости совокупного капитала не оказал влияния на итоговый показатель модели, за счет фактора удельной чистой прибыли эффективность собственного капитала уменьшилась на 0,064 руб., за счет мультипликатора капитала увеличилась на 0,002 руб. Фактор удельной чистой прибыли оказался решающим и доминирующим.

Необходимым условием деятельности является обеспеченность предприятия средствами в обороте, в связи с чем также проводится анализ влияния фактора оборотного капитала на прибыль от продаж.

Так как прибыль от продаж можно представить в виде произведения трех факторов — рентабельности продаж, оборачиваемости оборотных средств, и объема оборотного капитала, то мультипликативная модель имеет вид:

П = Коб · Рпр · ОК,

где П — прибыль от продаж;

Коб — оборачиваемость оборотного капитала, в разах;

Рпр — рентабельность продаж, в долях единицы;

ОК — сумма среднегодового оборотного капитала.

Изменение прибыли в трехфакторной модели определяется методом разниц и способом цепных подстановок:

1) за счет влияния обеспеченности оборотным капиталом:

ΔП(ОК) = ΔОК · Рпр0 · Коб0 = (ОК1 – ОК0) · Рпр0 · Коб0;

2) за счет влияния оборачиваемости капитала:

ΔП(Об) = ОК1 · ΔКоб · Рпр0 = ОК1 · (Коб1 – Коб0) · Рпр0;

3) за счет влияния рентабельности:

ΔП(Рент) = ОК1 · Коб1 · ΔРпр = ОК1 · Коб1 · (Рпр1 – Рпр0).

Расчет факторной модели представлен в следующей таблице.

Влияние ускорения оборачиваемости оборотного капитала, изменения рентабельности продаж и обеспеченности средствами в обороте на прибыль от продаж ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Годы | ||

| 1. Выручка от продаж, млн. руб. | 1 317 | 1 217 | 1 237 |

| 2. Прибыль, млн. руб. от продаж, млн. руб. | |||

| 3. Среднегодовая стоимость оборотного капитала, тыс. руб. | |||

| 4. Оборачиваемость оборотного капитала (п.1 / п.3), в разах | 3,78 | 3,14 | 3,02 |

| 5. Рентабельность продукции (п.2 / п.1), руб. | 0,15 | 0,08 | 0,06 |

| 6. Абсолютное изменение прибыли от продаж за год, тыс. руб. | х | -107 | -14 |

| в том числе: | |||

| а) за счет изменения оборачиваемости оборотного капитала | х | -38 | -4 |

| б) за счет изменения рентабельности продаж | х | -92 | -16 |

| в) за счет изменения обеспеченности средствами в обороте | х | +23 | +5 |

Табличные показатели (согласно методу разниц и способу цепных подстановок) рассчитаны следующим образом:

1) за 2010-2011 гг.:

а) влияние изменения обеспеченностью оборотным капиталом:

(387 – 348) · 3,78 · 0,15 = 23 млн. руб.;

б) влияние изменения оборачиваемости капитала:

387 · (3,14 – 3,78) · 0,15 = -38 млн. руб.;

в) влияние изменения рентабельности:

387 · 3,14 · (0,08 – 0,15) = -92 млн. руб.;

2) за 2011-2012 гг.:

а) влияние изменения обеспеченностью оборотным капиталом:

(410 – 387) · 3,14 · 0,08 = 5 млн. руб.;

б) влияние изменения оборачиваемости капитала:

410 · (3,02 – 3,14) · 0,08 = -4 млн. руб.;

в) влияние изменения рентабельности:

410 · 3,02 · (0,06 – 0,08) = -16 млн. руб.

Анализ влияния ускорения оборачиваемости оборотного капитала, изменения рентабельности продаж и обеспеченности средствами в обороте на прибыль от продаж позволяет сделать вывод, что в первые два года из анализируемого периода за счет фактора обеспеченности средствами в обороте произошло увеличение прибыли от продаж на 23 млн. руб., а за счет факторов оборачиваемости оборотного капитала и рентабельности продаж отмечается уменьшение прибыли от продаж на 38 млн. руб. и 92 млн. руб. соответственно. Последние два фактора оказали более сильное влияние, и в итоге прибыль от продаж уменьшилась на 107 млн. руб.

Динамика факторной модели в 2011-2012 гг. была аналогична ее динамике в 2010-2011 гг. Так, в этот период за счет фактора обеспеченности средствами в обороте произошло увеличение прибыли от продаж на 5 млн. руб., а за счет факторов оборачиваемости оборотного капитала и рентабельности продаж отмечается уменьшение прибыли от продаж на 4 млн. руб. и 16 млн. руб. соответственно. Последние два фактора оказали более сильное влияние, и в итоге прибыль от продаж уменьшилась на 14 млн. руб.