2015-04-23

2015-04-23 7219

7219Единичный риск проекта сам по себе не представляет большого интереса. Он релевантен только в отношении некоммерческих (неакционерных) фирм с одним проектом или для однопроектных фирм с недиверсифицированными акционерами. Тем не менее, единичный риск – это важный фактор (вместе с коэффициентами корреляции) как внутрифирменного, так и рыночного риска. Поэтому на оценку единичного риска фирмы тратят много времени и усилий.

Анализ единичного риска проекта начинается с установления неопределенности, присущей денежным потокам проекта. Есть ряд путей для проведения такого анализа: от простого высказывания мнений до сложных экономических и статистических исследований с привлечением компьютерных моделей. Характер распределений отдельных денежных потоков и их корреляция друг с другом определяют характер распределений NPV и IRR проекта и, таким образом, его единичный риск. Существует четыре основных метода оценки единичного риска проекта: 1) анализ чувствительности, 2) анализ сценариев, 3) имитационное моделирование методом Монте-Карло и 4) анализ дерева решений.

Анализ чувствительности – это метод, точно показывающий, насколько изменяется NPV и IRR в ответ на данное изменение одной входной переменной при том, что все остальные условия не меняются.

Анализ чувствительности начинается с построения базового варианта, разработанного на основе ожидаемых значений входных величин. Выполняя анализ чувствительности, обычно неоднократно меняют каждую переменную, в определенной пропорции увеличивая или уменьшая ее ожидаемое значение и оставляя другие факторы постоянными. Всякий раз рассчитываются значения NPV, и, наконец, на их основе строится график зависимости NPV от изменяемой переменной. Чем круче наклон, тем чувствительнее NPV к изменению переменной. Проект с более крутыми кривыми чувствительности считается более рисковым, поскольку сравнительно небольшая ошибка в оценке переменной дает большую ошибку в прогнозируемой NPV проекта. Таким образом, анализ чувствительности может помочь проникнуть в суть рисковости проекта.

Необходимо отметить, что, во-первых, для выполнения анализа чувствительности идеально подходят компьютерные модели в среде электронных таблиц, поскольку такие модели автоматически пересчитывают NPV при изменении какой-либо входной величины; во-вторых, можно представить все кривые чувствительности на одном графике - это облегчает непосредственное сравнение чувствительности для разных входных переменных.

Анализ сценариев - это метод анализа риска, который рассматривает как чувствительность NPV к изменениям ключевых переменных, так и диапазон вероятных значений переменных. При этом финансовый аналитик просит менеджера-практика выбрать «плохую» совокупность условий (низкий объем реализации в натуральных единицах, низкая цена реализации, высокие переменные затраты на единицу продукции, например), среднюю, или «наиболее вероятную», совокупность и «хорошую» совокупность. Затем рассчитываются NPV в «плохих» и «хороших» условиях и сравниваются с «наиболее вероятным» NPV.

Например, в проекте по производству компьютеров оросительной системы менеджеры фирмы предполагают развитие ситуации таким образом:

Таблица 5

| Сценарий | Объем реализации, ед. | Цена реализации, дол. | NPV, тыс. дол. | Вероятность | Результат, тыс. дол. |

| Наихудший | -10079 | 0,25 | -2520 | ||

| Наиболее вероятный | 0,50 | ||||

| Наилучший | 0,25 | ||||

| Ожидаемый NPV | |||||

| sNPV |

Анализ сценариев предполагает расчет NPV по каждому из трех возможных вариантов – наихудшему, наилучшему и наиболее вероятному. Из таблицы видно, что наиболее вероятная ситуация прогнозирует положительный NPV; наихудшая ситуация дает отрицательный NPV, а наилучшая ситуация ведет к очень большому положительному NPV. Далее рассчитывается ожидаемое значение NPV, среднее квадратическое отклонение и коэффициент вариации. Для этого необходимо оценить вероятность осуществления каждого сценария. Предположим, руководство компании считает, что вероятность возникновения наихудшей ситуации равна 25%, наиболее вероятной – 50% и наилучшей – 25%. Самое сложное здесь - точно оценить вероятность осуществления сценариев.

Коэффициент вариации проекта равен 1,3. Для того чтобы получить представление об относительной корпорационной рисковости проекта, можно сравнить коэффициенты вариации NPV нового и среднего проекта данной компании. Пусть существующие проекты компании имеют совокупный коэффициент вариации, равный приблизительно 1,0. Таким образом, на основании этого показателя единичного общего риска можно сделать вывод, что проект компьютерного управления оросительной системой более рисковый, чем средний проект фирмы.

Хотя анализ сценариев дает полезную информацию о единичном риске проекта, тем не менее он ограничен рассмотрением только нескольких дискретных исходов проекта, в то время как в действительности существует бесконечное число возможностей.

Следующий метод – имитационное моделирование методом Монте-Карло - обязан своим названием городу, известному игорными домами. Он объединяет анализ чувствительности и анализ распределений вероятностей входных переменных. Моделирование требует относительно мощной системы программного обеспечения, в то время как анализ сценариев можно провести на компьютере в среде электронных таблиц.

Процесс моделирования выполняется следующим образом.

1. Программа моделирования случайным образом выбирает значение для каждой исходной переменной, основываясь на ее заданном распределении вероятностей. Например, выбирается значение объема реализации в натуральных единицах.

2.Значение, выбранное для каждой варьируемой переменной, вместе с заданными значениями других факторов, таких как ставка налога и амортизационные отчисления, затем используется в модели для определения чистых денежных потоков по каждому году. Далее рассчитывается NPV проекта в данном конкретном компьютерном прогоне.

3. Этапы 1 и 2 многократно повторяются, скажем 1000 раз, что даст 1000 NPV, которые составят распределение вероятностей; тем самым получают ожидаемые значения NPV и среднего квадратичного отклонения.

Несмотря на привлекательность, имитационный анализ не используется так широко, как этого можно было бы ожидать. Одна из главных трудностей состоит в обосновании распределений вероятностей переменных и корреляций между ними. Еще одна проблема, связанная как с анализом сценариев, так и с имитационным анализом, состоит в том, что даже по завершении вычислительных процедур не появляется четкого критерия принятия решения.

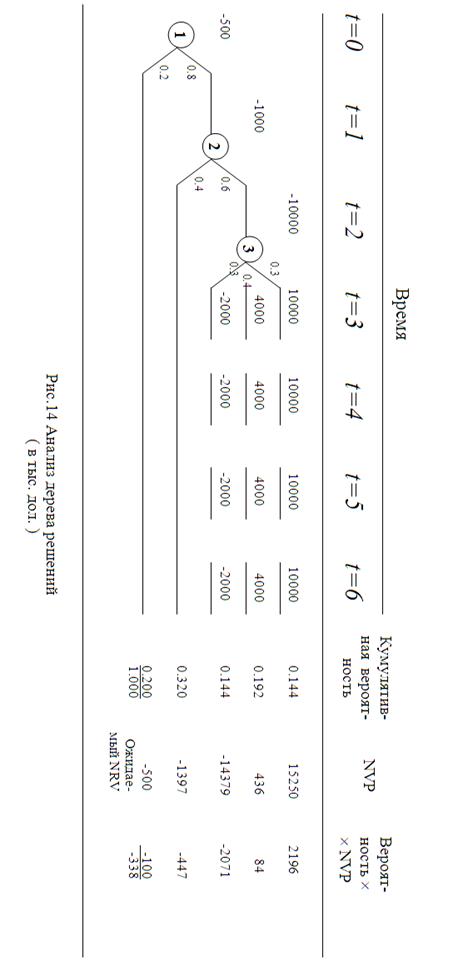

Проекты, структура которых позволяет делать капиталовложения в течение нескольких лет, часто оцениваются с использованием метода дерева решений.

Например, предположим, что «Robotics International, Ltd.» рассматривает возможность производства промышленных роботов для отрасли промышленности, выпускающей телевизоры. Чистые инвестиции по этому проекту осуществляются в три этапа (см. рис.14)

Этап 1. В момент t=0, который в данном случае имеет место где-то в ближайшем будущем, проводится изучение (стоимостью в 500000 дол.) рыночного потенциала для применения роботов на линиях сборки телевизоров.

Этап 2. Если окажется, что значительный рынок для телевизионных сборочных роботов действительно существует, тогда в момент t=1 расходуется 1 млн. дол. на разработку и изготовление нескольких опытных образцов роботов. Эти роботы затем оцениваются инженерами из телевизионной промышленности, и их мнения определяют, будет ли фирма продолжать работу над проектом.

Этап 3. Если опытные образцы роботов хорошо себя покажут, тогда в момент t=2 в строительство производственного предприятия инвестируется 10 млн. дол. Менеджеры прогнозируют, что чистый денежный поток, генерируемый в течение последующих четырех лет, может варьировать в зависимости от спроса на продукцию.

В данном случае считается, что между решениями проходит один год. Каждый кружок означает выбор того или иного решения. Сумма в долларах слева от момента принятия решения означает размер чистой инвестиции, необходимой в случае принятия этого решения, а денежные потоки, показанные под t 3-6, - это денежные поступления, возникающие в случае принятия проекта. Каждая линия представляет собой ветвь дерева решений, и каждая ветвь имеет рассчитанную вероятность. Например, если фирма решит начать работу над проектом, к моменту принятия решения 1 она должна будет потратить 500000 дол. на маркетинговое исследование. По оценке руководства, вероятность того, что исследование даст благоприятные результаты, составляет 0,8. Это приведет к решению перейти к этапу 2. Вероятность того, что маркетинговое исследование даст отрицательные результаты и укажет на то, что от проекта следует отказаться, составляет 0,2. Если работа по проекту прекратится, расходы компании на начальное маркетинговое исследование в размере 500000 дол. будут списаны в убыток.

Если маркетинговое исследование предпринято и его результаты положительны, тогда фирма на следующем этапе потратит 1 млн. дол. на изготовление опытного образца робота. По предварительному подсчету руководства, сделанному еще до начальной инвестиции в 500000 дол., есть 60%-ная вероятность того, что телеинженеры сочтут робот полезным, и 40%-ная вероятность того, что он им не понравится. Это условные вероятности, то есть они зависят от предшествующих решений.

Если инженеры примут робот, тогда фирма потратит заключительные 10 млн. дол. на постройку предприятия и развертывание производства, в противном случае проект будет отвергнут. Если фирма все-таки развернет производство, операционные денежные потоки за 4-летний срок действия проекта будут зависеть от того, насколько хорошо рынок примет конечный продукт. Предполагается, что существует 30%-ный шанс на то, что спрос будет вполне приемлемым, а чистый денежный поток составит 10 млн. дол. в год, 40%-ная вероятность – для 4 млн. дол. в год и 30%-ная возможность ежегодного убытка в 2 млн. дол. Эти денежные потоки показаны под годами с третьего по шестой. Кроме того, не исключена и такая ситуация, когда фирма предпочтет отказаться от проекта даже после развертывания производства.

Кумулятивные вероятности, представленные на рис.13 и полученные перемножением всех вероятностей на конкретных ветвях дерева, показывают вероятность наступления каждого конечного исхода. Например, вероятность того, что проект будет полностью осуществлен, а среднегодовой приток денежных средств будет на уровне 10 млн. дол., составляет  , или 14,4%.

, или 14,4%.

На рис.13 приведен также NPV каждого конечного исхода. Цена капитала компании 11,5%. Кроме того, руководство считает, что проект имеет среднюю степень риска. NPV наиболее благоприятного исхода составляет (в тыс.дол.):

Остальные NPV рассчитываются аналогичным образом.

В последней колонке рис.13 представлены произведения NPV для каждой ветви на объединенную вероятность этой ветви, а сумма этих произведений NPV – это ожидаемое значение NPV проекта. Таким образом, исходя из условий примера, ожидаемое значение NPV проекта равно – 338000 дол.

Поскольку ожидаемый NPV отрицателен, может показаться, что фирме следует отвергнуть проект, однако такое заключение может быть преждевременным. Во-первых, руководство считало риск проекта средним, следовательно, теперь компании следует обдумать, не является ли данный проект более или менее рисковым, чем в среднем. Поскольку среднее квадратическое отклонение ожидаемого NPV равно 7991000 дол., значение коэффициента вариации довольно велико. Это подразумевает, что с точки зрения единичного риска проект является очень рисковым. Вероятность понести убытки равна 0,144+0,320+0,200=0,664. На основании всего этого проект, скорее всего, следует отклонить.