2015-05-14

2015-05-14 786

786В Российской Федерации основной капитал формируется за счет средств, которые:

— используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд;

— служат больше 12 месяцев;

— в дальнейшем будут приносить организации доход;

— не будут в обозримом будущем проданы;

— стоимость которых превышает 20 тыс. руб.

Основные средства включают в себя:

— рабочие и силовые машины;

— оборудование, измерительные и регулирующие приборы и устройства;

— вычислительную технику;

— инструменты;

— рабочий, продуктивный и племенной скот;

— многолетние насаждения;

— капитальные вложения в арендованное имущество;

— земельные участки и объекты природопользования.

Средства оцениваются в балансе, как правило, по первоначальной стоимости приобретения, но впоследствии необходимо учитывать накопленные амортизационные отчисления за весь период пользования средствами.

Стоимость недвижимости (в том числе земельных участков) рассчитывается с учетом текущей стоимости.

Первоначальной стоимостью основных средств считается сумма фактических затрат предприятия на приобретение, сооружение и изготовление, доставку объектов, куда входят:

— суммы, уплачиваемые поставщикам по договорам поставки;

— суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда;

— суммы, уплачиваемые за консультационные услуги, связанные с приобретением основных средств;

— регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

— таможенные пошлины;

— вознаграждения, уплачиваемые посредническим организациям при приобретении средств;

— иные затраты.

Ликвидационная стоимость основного средства — сумма денежных средств, которую организация ожидает получить за актив в срок его полезной службы за вычетом ожидаемых затрат на его выбытие.

Остаточная стоимость представляет собой первоначальную стоимость за вычетом износа и выражает часть стоимости основных средств, которая еще не перенесена на продукцию.

Справедливая стоимость — сумма денежных средств, которую организация может получить за реализацию актива при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами.

Основные средства многократно используются в хозяйственном процессе, не изменяя свою вещественно-натуральную форму.

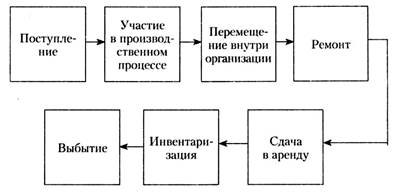

Жизненный цикл основных средств состоит из нескольких этапов (рис. 2).

|

Рис. 2. Жизненный цикл основных средств

Стоимость основных средств (за исключением земельных участков) частями, по мере износа переносится на стоимость продукции (услуг) и возмещается в процессе ее реализации. Выделяют моральный и физический износ основных средств. Моральный износ наступает до физического и обусловлен появлением более совершенного и качественного оборудования. Физический износ основных средств означает потерю их первоначальных характеристик и свойств. На уровень физического износа оказывают влияние интенсивность эксплуатации основных средств, квалификация обслуживающего персонала, условия содержания и др. Амортизация — процесс переноса стоимости основных средств на стоимость готовой продукции и услуг в течение определенного периода времени. Денежные средства, соответствующие износу основных средств, накапливаются в амортизационном фонде в течение нескольких лет. Амортизационные отчисления — денежное выражение стоимости износа основных средств и нематериальных активов. Амортизационные отчисления являются элементом себестоимости продукции.

В процессе использования основные средства совершают оборот:

| производительное использование фондов | => | отчисление амортизационных средств | => | возмещение изношенных фондов новыми средствами |

Для каждого элемента основных средств устанавливается срок полезной службы, который может быть определен как:

— период времени, в течение которого организация использует данный актив;

— количество изделий, которое организация может произвести при использовании актива.

Срок полезного использования определяется с учетом различных факторов — ожидаемого физического износа, морального износа, юридических и других ограничений на использование актива. За срок полезной службы организация должна за счет амортизационных отчислений накопить сумму денежных средств, достаточную для приобретения альтернативного актива.

Амортизация основных средств может начисляться следующими методами: линейным способом, способом уменьшаемого остатка, способом списания основных средств по сумме чисел лет срока полезного использования, способом списания стоимости пропорционально объему произведенной продукции (услуг).

При использовании линейного (равномерного) способа величина ежегодных амортизационных отчислений постоянна. Норма амортизации (отношение годовой суммы амортизации к стоимости основных средств) рассчитывается по формуле

,

,

где Пс — полезный срок использования основного средства.

Амортизационные отчисления (Аt) определяются как

Аt = На - Сб,

где Сб — балансовая стоимость основного средства.

Способ уменьшаемого остатка особо эффективно применять в условиях высоких темпов инфляции. Норма амортизации рассчитывается по формуле

,

,

где  — норма амортизации по методу уменьшаемого остатка;

— норма амортизации по методу уменьшаемого остатка;  — норма амортизации по линейному методу; к — корректирующий коэффициент.

— норма амортизации по линейному методу; к — корректирующий коэффициент.

Амортизационные отчисления рассчитываются отдельно для каждого года (амортизация начисляется на остаточную стоимость основных средств, т.е. с учетом износа за предыдущие периоды) по формуле

,

,

где Со — остаточная стоимость основного средства.

По способу списания основных средств но сумме чисел лет срока полезного использования для каждого года норма амортизации рассчитывается по формуле

,

,

или

,

,

где l — количество лег, оставшихся до окончания срока полезного использования основного средства; t — порядковый номер года, для которого рассчитывается норма амортизации.

Величина амортизационных отчислений рассчитывается как

,

,

При способе списания стоимости основных средств пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде в отношении первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

Существует несколько классификаций основных средств.

В зависимости от нормативного срока использования основного средства выделяют 10 групп (в соответствии с НК РФ): 1-2 года; 2-3; 3-5; 5-7; 7-10; 10-15; 15-20; 20—25; 25—30; свыше 30 лет. Причем предприятие имеет право самостоятельно выбирать метод расчета амортизационных отчислений для всех групп, за исключением основных средств 8-й, 9-й и 10-й групп, по которым разрешается использовать только линейный (равномерный) метод.

В зависимости от назначения выделяют основные средства производственного назначения и основные средства непроизводственного назначения.

По степени использования основные средства делят на находящиеся в эксплуатации, в резерве, на консервации.

Исходя из принадлежности различают собственные и арендованные основные средства.

В зависимости от степени воздействия основных средств в процессе использования на предметы труда выделяют активные (машины и оборудование, транспортные средства) и пассивные (здания, сооружения и проч.).