2015-05-14

2015-05-14 3767

3767Тема 5.2 Финансы организаций (предприятий)

1. Финансовые ресурсы организаций и принципы их формирования

2. Содержание и порядок формирования доходов, расходов и прибыли организации

3. Планирование себестоимости и выручки от реализации продукции

4. Оборотный капитал: сущность, состав и структура

5. Основной капитал: экономическое содержание, источники финансирования и использования

6. Основные показатели финансового состояния организации

Оборотный капитал: сущность, состав и структура

Для осуществления своей деятельности предприятия и организации формируют капитал и имущество. Все средства предприятий и организаций подразделяются на основные и оборотные. Все активы (имущество) в балансе систематизированы в зависимости от степени ликвидности, пассивы — от срочности исполнения обязательств.

Активы отражаются по их стоимости для компании, подразделяются на:

· внеоборотные и

· оборотные

· (или долгосрочные и краткосрочные активы),

классифицируются также по степени ликвидности на:

· ликвидные и

· неликвидные.

К оборотным средствам (активам) относят все краткосрочные активы:

· товарно-материальные ценности,

· дебиторскую задолженность,

· денежные средства и

· проч.

Можно также сказать, что оборотные средства представляют собой денежные средства, авансированные в оборотные фонды и фонды обращения.

Оборотные активы участвуют в одном производственном цикле и полностью переносят свою стоимость на стоимость готовой продукции.

Оборотный капитал во многом определяет рентабельность организации, характеризует и ее ликвидность. При оценке состояния организации необходимо знать не только величину оборотного капитала, но и его структуру — соотношение между производственными запасами и готовой продукцией.

В мировой практике это соотношение составляет примерно 3:1.

Жизненный цикл оборотных средств состоит из следующих этапов:

Поступление → эксплуатация → выбытие.

Запасы (в соответствии с МСФО) — это активы,

· предназначенные для продажи в ходе нормальной деятельности;

· находящиеся в процессе производства для такой продажи;

· в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг.

Товарно-материальные запасы — сырье и материалы, незавершенное производство, готовая продукция, запасные части для ремонта и обслуживания.

Себестоимость запасов должна включать в себя все затраты на приобретение (цену покупки, импортные пошлины и прочие невозмещаемые налоги, транспортные и транспортно-экспедиторские расходы и др.), затраты на переработку и иные затраты, возникшие при транспортировке запасов.

В балансе запасы могут быть оценены по одному из вариантов:

— по фактической себестоимости каждой единицы запасов. Однако осуществить на практике такой учет практически довольно сложно (и очень дорого);

— по средней (средневзвешенной) себестоимости запасов (использование данного метода, как любого усреднения, приводит к погрешности);

— по себестоимости первых по времени закупок (ФИФО). Метод очень удобен, но приводит к тому, что сырье учитывается, как правило, по минимальной себестоимости, так как в течение времени (с учетом инфляции) цены растут и данный метод приводит к уменьшению себестоимости производства, а следовательно, и к увеличению налогооблагаемой прибыли (и величины самого налога на прибыль);

— по себестоимости последних по времени закупок (ЛИФО), что ведет к увеличению себестоимости производства продукции, а следовательно, к уменьшению налогооблагаемой прибыли и налога на прибыль.

Производственные запасы отражаются в балансе по их фактической себестоимости, в которую включается сумма фактических затрат предприятия на их приобретение, за исключением налога на добавленную стоимость (если сумма налога возмещается из бюджета).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

— суммы, уплачиваемые по договорам поставщикам;

— суммы, уплачиваемые организациям за консультационные и информационные услуги, связанные с приобретением запасов;

— таможенные пошлины и иные платежи;

— невозмещаемые налоги, уплачиваемые в связи с приобретением запасов;

— вознаграждения, уплачиваемые посредникам при приобретении запасов;

— затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

— проценты по заемным средствам, полученным на приобретение запасов, если оплата процентов произведена до оприходования запасов на складах предприятия;

— иные затраты, непосредственно связанные с приобретением запасов.

Финансовая отчетность организации должна раскрывать:

· учетную политику, принятую для оценки запасов (выбранный метод расчета их себестоимости);

· общую балансовую стоимость запасов;

· балансовую стоимость запасов, учтенных по чистой стоимости реализации;

· величину возврата любого списания;

· обстоятельства или события, приведшие к списанию;

· балансовую стоимость запасов, заложенных в качестве обеспечения обязательств.

Готовая продукция организаций с момента ее отгрузки покупателям и до ее оплаты находится в виде дебиторской задолженности, которая представляет собой задолженность покупателей, закупщиков, заемщиков, а также сумму авансов, выданных поставщиками подрядчикам.

Различают:

· текущую задолженность, образующуюся в ходе обычной операционной деятельности организаций и погашаемую в течение 12 месяцев с даты баланса;

· долгосрочную задолженность, погашаемую более чем через 12 месяцев с даты баланса,

· а также безнадежную задолженность, по которой уже истек срок исковой давности.

Денежные средства — это наиболее ликвидная часть оборотных активов, в состав которых входят деньги (в кассе, на текущих, расчетных, валютных и специальных счетах) и их эквиваленты (банковские депозиты, ценные бумаги).

К прочим оборотным активам относят остальные краткосрочные активы, например предоплату или денежные средства некоммерческого характера.

Как было сказано выше, в зависимости от степени ликвидности оборотные активы подразделяются на три группы:

· наиболее ликвидные (денежные средства и их эквиваленты);

· высоколиквидные (плюс часть дебиторской задолженности и проч.);

· наименее ликвидные — запасы и прочие активы.

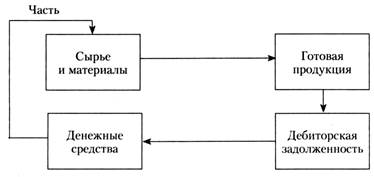

Оборотные активы находятся в постоянном движении (рис. 1).

Материальные запасы используются для производства готовой продукции, которая после ее реализации превращается в дебиторскую задолженность, после погашения в виде денежных средств поступающая на счет предприятия. Часть полученных денежных средств направляется на приобретение материальных запасов для осуществления бесперебойного производства:

Рис. 1. Кругооборот оборотных средств

Естественно, производство стараются организовать таким образом, чтобы продолжительность оборота была как можно меньшей.

Следовательно, определяется оборачиваемость оборотных средств как количество оборотов за период или продолжительность одного оборота:

1) рассчитывается количество оборотов как отношение выручки от реализации продукции на средние остатки оборотных средств (средние, потому что величина остатков оборотных средств меняется ежедневно). Усреднение остатков оборотных средств производится как средняя арифметическая величины остатков на начало и конец анализируемого периода;

2) рассчитывается продолжительность одного оборота как отношение количества дней анализируемого периода (360, 180, 90 или 30 дней) к количеству оборотов.

В структуре оборотных средств предприятия преобладают товарно-материальные запасы и дебиторская задолженность, доля которых превышает 50% совокупных активов предприятия.

Величина денежных средств незначительна, так как предприятие не ставит цель иметь большие суммы денежных средств (если они есть, то предприятие может с их помощью получать дополнительный доход, приобретая акции других компаний или помещая деньги на депозит).

По степени нормирования выделяют нормируемые (производственные запасы, товары для перепродажи, незавершенное производство, товары на складе) и ненормируемые (финансовые вложения, отгруженная продукция, дебиторская задолженность, прочие оборотные средства) средства.

Нормирование производится (отдельно по каждому элементу) для определения оптимального размера оборотных средств предприятия, которые необходимо приобрести и хранить в течение определенного времени для обеспечения непрерывности производственного цикла. Нормативы отражают минимальную потребность предприятия в оборотных средствах, требуемых для поддержания непрерывного производственного процесса.

Норматив оборотных средств в виде сырья, материалов и полуфабрикатов рассчитывается по формуле

Н = Р×Д,

где Р — однодневный расход сырья и материалов; Д — норма запасов в днях.

Однако норма запасов в днях должна учитывать такие составляющие, как время доставки материалов на склад предприятия, время для подготовки материалов к производству, время пребывания материалов на складе, страховой запас (зависит от вида деятельности и составляет, как правило, 50% складского запаса).

В зависимости от источника формирования различают собственные (приобретенные за свой счет) и заемные (приобретенные за заемные средства — кредитные).

По степени участия в производственном цикле различают оборотные средства, в состав которых включаются сырье и материалы, покупные полуфабрикаты, топливо, тара, малоценные и быстроизнашивающиеся предметы, а также запасы в процессе производства, полуфабрикаты собственного производства и незавершенное производство (им уделяется самое пристальное внимание в менеджменте любого предприятия) и средства обращения (продукция на складе, отгруженная продукция, средства в расчетах, денежные средства на счетах, кассовые остатки).

Потребность предприятия в оборотных средствах зависит от объемов производства, масштабов предприятия, сферы деятельности, структуры капитала, длительности производственного цикла, состояния платежной системы и других факторов.