2015-05-18

2015-05-18 1036

1036Анализ состава и динамики прибыли

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются:

ü систематический контроль за формированием финансовых результатов;

ü определение влияния как объективных, так субъективных факторов на финансовые результаты;

ü выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

ü оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

ü разработка мероприятий по освоению выявленных резервов.

Источники информации для анализа:

· данные аналитического бухгалтерского учета по счетам результатов,

· «Отчет о прибылях и убытках» (форма № 2),

· «Отчет о движении капитала» (форма № 3),

· а также соответствующие таблицы бизнес-плана предприятия.

В процессе анализа используются следующие показатели прибыли:

ü валовая прибыль;

ü прибыль от реализации продукции, товаров, услуг;

ü балансовая прибыль;

ü чистая прибыль;

Валовая прибыль (маржинальная прибыль) — это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода.

Балансовая (общая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

Налогооблагаемая прибыль — это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

Чистая прибыль — прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Нераспределенная прибыль — это чистая прибыль за минусом ее использованной суммы на накопление и потребление.

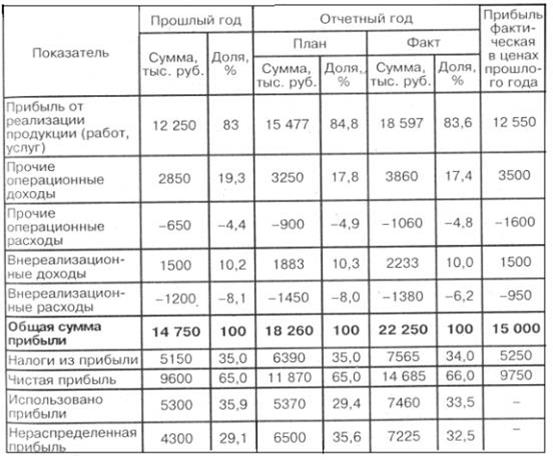

Анализ динамики и состава прибыли

Таблица 9.1.

Выводы: план по балансовой прибыли перевыполнен на 21,85%. Темп ее прироста к прошлому году в сопоставимых ценах составляет 1,7 %. Наибольшую долю в балансовой прибыли занимает прибыль от реализации продукции (83,6%). Удельный вес прочих операционных финансовых результатов составляет 12,6 %.

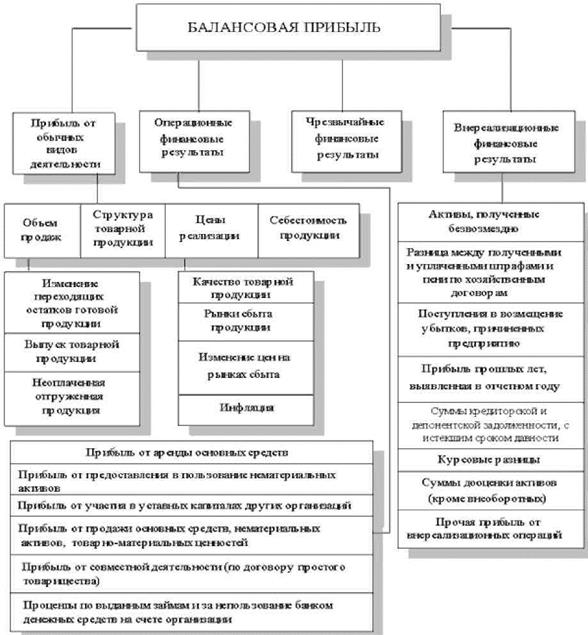

После этого следует проанализировать факторы изменения каждой составляющей балансовой прибыли.

Рис.9.1.Модель факторного анализа прибыли

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (продукции) (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ВРП).

Rп =

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (ИК) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

Rк =

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Основные показатели деятельности предприятия, млн. руб.

Таблица 9.2.

| Показатели | Прошлый период | Отчетный период | Отклонения |

| 1. Общая величина имущества (средняя величина) | 588 815 | + 227 696 | |

| 2. Капитал и резервы (средняя величина) | 512 578 | 652 196,5 | + 139 678,5 |

| 3. Долгосрочные обязательства (средняя величина) | 1 716 | 1 505 | -211 |

| 4. Средняя величина текущих активов | 130 939 | 185 640 | + 54 701 |

| 5. Выручка от реализации товаров, работ, услуг | 27 138 | + 14 542 | |

| 6. Прибыль отчетного периода | + 815 | ||

| 7. Прибыль, остающаяся в распоряжении предприятия | + 530 | ||

| 8. Рентабельность текущих активов (стр.7: стр. 4) х 100, % | 0,091 | 0,130 | + 0,039 |

| 9. Рентабельность текущих активов (стр. 7: стр. 4) х 100, % | 0,407 | 0,573 | + 0,166 |

| 10. Рентабельность инвестиций [стр. 6: (стр. 2 + стр. 3)] х 100, % | 0,159 | 0,250 | + 0,091 |

| 11. Рентабельность собственного капитала (стр. 7: стр. 2) х 100, % | 0,104 | 0,163 | + 0,059 |

| 12. Рентабельность продукции (стр. 7: стр. 5) х 100,% | 4,230 | 3,920 | - 0,310 |

Показатели рентабельности можно объединить в четыре группы.

1. Показатели, рассчитанные на основе прибыли.

2. Показатели, рассчитанные на основе производственных активов.

3. Показатели, рассчитанные на основе потоков денежной наличности.

4. Показатели, рассчитанные на основе рентабельности отдельных видов продукции.