2015-06-04

2015-06-04 3135

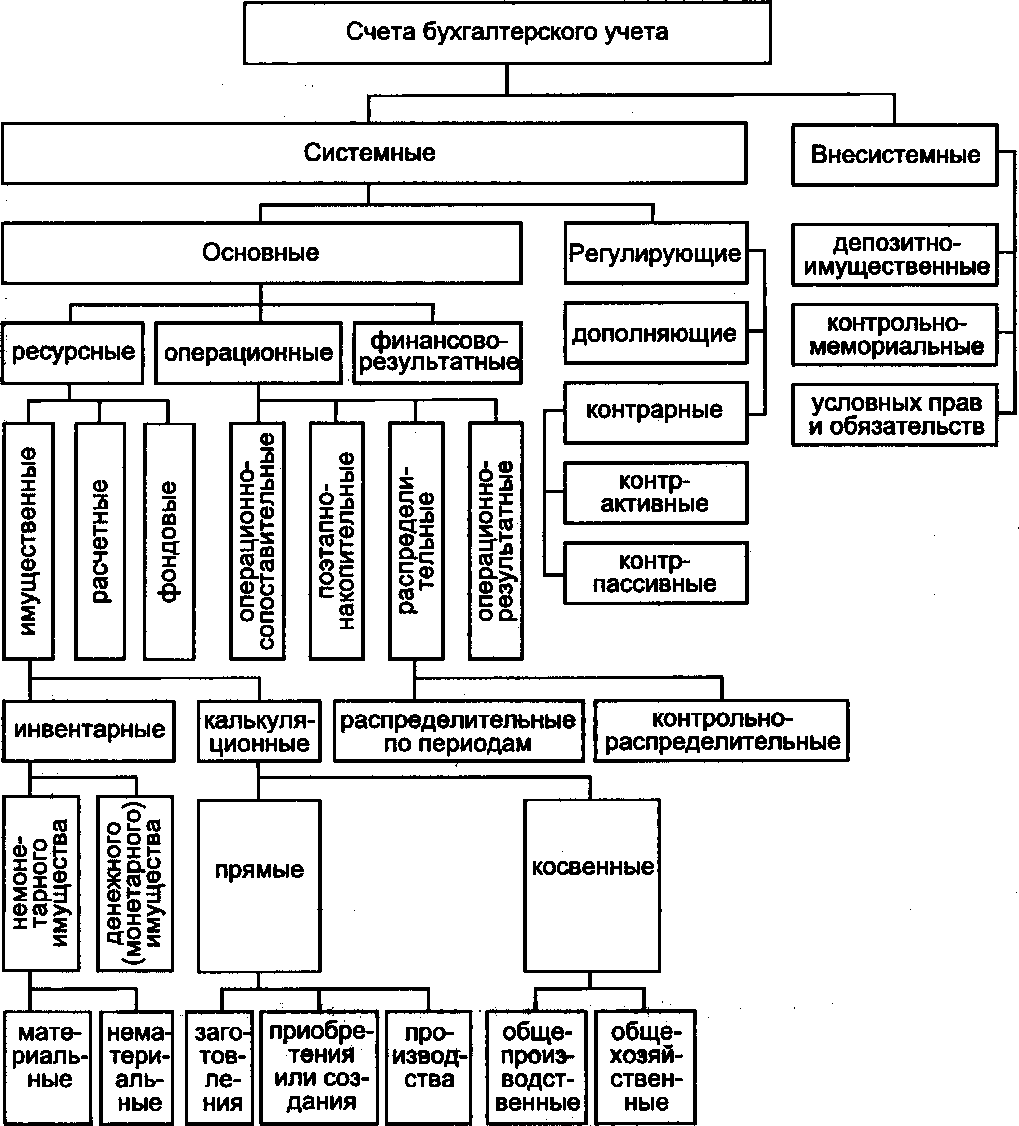

3135Классификация счетов по экономическому содержанию дает ответ на вопрос: что учитывается на бухгалтерских счетах (информация о каких объектах бухгалтерского наблюдения зафиксирована на счете и как связан конкретный счет с другими счетами информационной системы бухгалтерского учета)? Классификация бухгалтерских счетов по структуре и назначению (рис. 15.1) не увязывает признаки идентификации счетов с отражаемыми на них экономическими показателями, а исследует и группирует номенклатуру счетов по их назначению в системе бухгалтерских счетов, строению, способам расчета показателей оборотов и конечного сальдо, организации аналитического учета. Таким образом, можно обобщить цели и задачи классификации счетов по структуре и назначению: выяснить, как организован и ведется учет на определенных группах счетов.

Рис. 15.1. Классификация счетов бухгалтерского учета по структуре и назначению Рис. 15.1. Классификация счетов бухгалтерского учета по структуре и назначению |

Заметим, что классификации бухгалтерских счетов на системные и внесистемные (параграф 14.2), по местонахождению сальдо и по самостоятельности применения (параграф 14.3) можно рассматривать как подготовительный этап более сложной и обобщающей классификации по структуре и назначению. К примеру, второй уровень классификации по назначению счетов позволяет разделить номенклатуру системных бухгалтерских счетов на основные счета (применяемые самостоятельно и на которых отражаются основные показатели, характеризующие объект бухгалтерского наблюдения) и счета регулирующие (уточняющие оценку показателей на основных счетах и употребляемые только в паре с основными счетами, которые они регулируют).

Основные счета по назначению подразделяются на ресурсные, операционные и финансово-результатные.

Ресурсные счета предназначены для учета на них производственных и финансовых ресурсов и состоят из имущественных, расчетных и фондовых.

На имущественных счетах учитывается основная масса имущества хозяйствующего субъекта. Имущественные счета подразделяются на инвентарные и калькуляционные. К инвентарным имущественным счетам относятся счета немонетарного (неденежного) имущества и счета монетарного (денежного) имущества. Имущественные счета немонетарного имущества подразделяются на материальные и нематериальные.

На счетах немонетарного имущества отражаются долгосрочные и оборотные материальные ценности и нематериальные активы, аналитический учет отдельных объектов которых обязательно ведется как в денежном, так и в натурально-вещественном измерителе. К таким счетам можно отнести материальные счета 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 10 «Материалы», 43 «Готовая продукция» и т.д., а также нематериальный счет 04 «Нематериальные активы». На счетах немонетарного имущества начальное и конечное сальдо дебетовое, явно выраженное (счета активов). По дебету счетов отражается поступление материальных и нематериальных ценностей, а по кредиту — их расход или выбытие. Кредитовое сальдо на счетах этой группы указывает на ошибки, допущенные в учете.

Денежные (монетарного имущества) счета (например, 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 58 «Финансовые вложения» и т.п.) имеют всегда сальдо по дебету. В западном учете возможно кредитовое сальдо. Это связано с банковским овердрафтом, когда расчетный счет в банке превращается в счет краткосрочных обязательств (кредитов банка). На денежных счетах по дебету учитывается поступление денежных средств, по кредиту — их расход, выдача или перечисление.

Имущественные калькуляционные счета используются для обобщения затрат, понесенных экономическим субъектом в течение отчетного периода, и формирования показателей калькулирования себестоимости продукции, работ, услуги других объектов бухгалтерского наблюдения. Еще в 1872 г. С.Ф. Иванов писал о необходимости «иметь возможность показать не только количество выработанного материала, но и количество оставшегося в производстве, а главное — стоимость того и другого». В нашей литературе С.Ф. Ивановым впервые выдвинута задача создания специальных счетов для учета затрат, они получили название счетов производства, потом их назовут калькуляционными. По мнению С.Ф. Иванова, «счета производства есть не что иное, как промежуточные счета между счетом сырых материалов и счетом выработанных изделий» [Цит.: 2. - С. 250].

Калькуляционные счета подразделяются на прямые калькуляционные счета и косвенные калькуляционные счета. Такое деление калькуляционных счетов предложено профессором Я.В. Соколовым [6. - С. 307], в то время как большинство современных исследователей относят косвенные калькуляционные к собирательно-распределительным, классифицируемым в составе операционных счетов.

Прямые калькуляционные счета подразделяются на счета заготовления ценностей (15 «Заготовление и приобретение материальных ценностей»), создания или приобретения долгосрочного имущества (08 «Вложения во внеоборотные активы») и производства (20 «Основное производство», 23 «Вспомогательные производства» и т.п.).

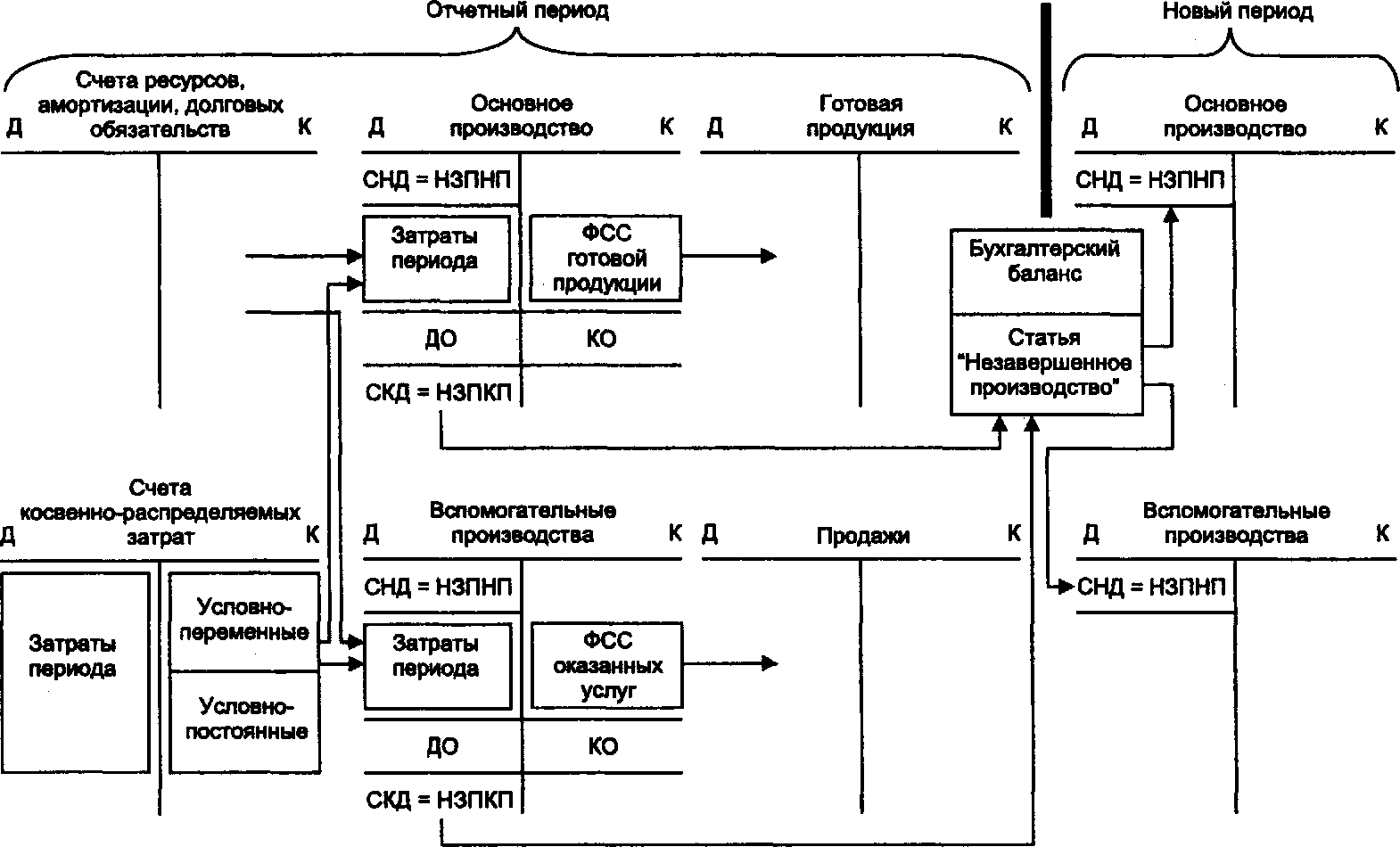

По дебету прямого калькуляционного счета (с кредита счетов учета ресурсов, амортизации, кредиторской задолженности или косвенно-распределяе- мых накладных затрат) накапливаются затраты по калькуляционным объектам и статьям себестоимости. С кредита прямого калькуляционного счета осуществляется перенос показателей себестоимости по завершенным производством объектам. Дебетовое конечное сальдо (показатели себестоимости незавершенного производства по производственным калькуляционным счетам - НЗПКП) переносится в бухгалтерский баланс как сводная (агрегированная) статья 213 «Незавершенное производство», в которую входят остатки на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и т.п. В новом учетном периоде эти показатели заносятся на прямые калькуляционные счета в виде дебетового начального сальдо, равного стоимости незавершенного производства на начало периода — НЗПНП. Схематично учет на прямых калькуляционных счетах изображен на рис. 15.2.

Косвенные калькуляционные счета (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») предназначены для накопления затрат, подлежащих распределению (дебет счета), в местах их возникновения по видам и статьям и переноса накопленных затрат (кредит счета) для включения в себестоимость на прямые калькуляционные или операционно-результат- ные счета. На таких счетах учитываются показатели, относящиеся только к текущему отчетному периоду. Начальное и конечное сальдо на них отсутствует, счет открывается в течение отчетного периода и закрывается в конце. В западном учете их относят к временным (переменным или транзитным) счетам.

Расчетные счета отражают операции по взаимным расчетам между организациями и лицами (60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами» и т.д.), а также по полученным кредитам и займам (66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»). На дебете этих счетов отражают возникновение дебиторской задолженности, погашение кредиторской или задолженности по займам, на кредите — погашение дебиторской, возникновение кредиторской задолженности или получение займа.

Рис. 15.2. Схема формирования показателей на имущественных прямых калькуляционных счетах Рис. 15.2. Схема формирования показателей на имущественных прямых калькуляционных счетах |

Для отдельных расчетных счетов возможна ситуация, когда дебетовое сальдо по этим счетам переходит в кредитовое и наоборот, в зависимости от количественного содержания операций. На одном синтетическом счете возможно дебетовое и кредитовое сальдо, возникающее путем агрегирования показателей сальдо аналитических счетов.

Пример вывода сальдо по подобным счетам и агрегирования развернутого сальдо по синтетическому счету расчетов показан на рис. 14.8. Развернутое сальдо по синтетическому счету расчетов получается путем суммирования отдельно дебетовых и отдельно кредитовых сальдо по всем его аналитическим счетам. Заметим, что в большинстве стран с развитой рыночной экономикой расчетные счета с одновременным наличием двух сальдо (по дебету и кредиту) отсутствуют.

Фондовые счета предназначены для учета фондов предприятия (80 «Уставный капитал»; 83 «Добавочный капитал»), резервов (82 «Резервный капитал»), На этих счетах отражаются хозяйственные факты по образованию и использованию фондов.

Фондовые счета имеют начальное и конечное сальдо кредитовое. По кредиту счетов отражается увеличение фонда или отчисление средств в данный фонд. По дебету фондовых счетов учитываются уменьшение фонда и расходование средств за счет фонда. К фондовым счетам можно отнести и счет 99 «Прибыли и убытки» в тех случаях, когда в промежуточном балансе он имеет кредитовое сальдо (прибыль).

Здесь уместно вспомнить, что Ж. Б. Дюмарше принадлежит четкое разграничение понятий резерва и регулятива. Резерву всегда в активе противостоит реальная стоимость, регулятиву — только фиктивные ценности. Во времена Ж.Б. Дюмарше (в нашей стране до 1992 г.) в пассиве баланса имели место два счета: регулирующий контрактивный (в балансе-брутто контрарные счета показывались на противоположной стороне по отношению к основному счету) счет «Износ основных средств» и фондовый счет «Амортизационный фонд». Первый считался регулятивом, так как ему в активе ничего не противостояло (стоимость изношенных основных средств, не исключенная из показателя «брутто первоначальной стоимости»). Второй счет, бесспорно фондовый, обеспечивался в активе оборотными средствами, остающимися от выручки (начисленная заработная плата и социальные начисления, включенные в расходы, погашаются, прибыль распределяется и возникающие при этом обязательства также погашаются, и только не потребленная на восстановление начисленная амортизация оседает в составе средств в обороте).

В этой связи представляет интерес классификация действующих счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов». Указанные счета выполняют две функции: во-первых, уточняют оценку долгосрочных активов (регулятив); во-вторых, отражают величину резерва на восстановление этих активов, обеспеченного оборотными средствами. Складывается впечатление, что по назначению подобные счета можно отнести к контрарным, контрактивным и к ресурсным, фондовым. Однако при выбытии актива одновременно списывается и накопленная по нему амортизация, в результате чего в составе средств в обороте сохраняются ресурсы, готовые и предназначенные для приобретения долгосрочных активов,

а источник их образования не виден на бухгалтерских счетах. По этой причине счета 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» следует классифицировать только как контрарные, контрактивные. Как видно из табл. 15.5, в которой приведены классификационные характеристики счетов нового (2001 г.) Плана счетов, имеют место и другие счета, которые выполняют несколько функций (например, счета 28 «Брак в производстве», 44 «Расходы на продажу», 99 «Прибыли и убытки» и др.).

| Классификация бухгалтерских счетов |

Характеристики ресурсных счетов рассмотрены в табл. 15.6.

Таблица 15.5

|

| 23-694 |

| Номер счета | Наименование счета | Признаки классификации | ||

| самостоятельность применения | структура и назначение | информационная связь с балансом | ||

| Отложенные налоговые активы | Регулирующий | Дополняющий по дебету (на основном счете 84 «Нераспределенная прибыль (непокрытый убыток)» сальдо дебетовое (убыток)); контрарный, контрпассивный (на основном счете 84 «Нераспределенная прибыль (непокрытый убыток)» сальдо кредитовое (прибыль)) | Дополняющий Контрпассивный | |

| Материалы | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, немонетарного имущества, материальный | Активный | |

| Животные на выращивании и откорме | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, немонетарного имущества, материальный | Активный | |

| Резервы под снижение стоимости материальных ценностей | Регулирующий | Контрарный, контрактивный | Контрактивный | |

| Заготовление и приобретение материальных ценностей | Применяемый самостоятельно | Основной, ресурсный, имущественный, калькуляционный, прямой, заготовления ценностей | Активный | |

| Отклонение в стоимости материальных ценностей | Регулирующий | Дополняющий по дебету — фактические цены выше учетных; контрарный, контрактивный — фактические цены ниже учетных | Дополняющий или контрактивный | |

| Налог на добавленную стоимость по приобретенным материальным ценностям | Регулирующий | Дополняющий для сумм, включаемых в стоимость активов; контрарный, контрпассивный для сумм, возмещаемых из бюджета | Дополняющий или контрпассивный |

| Номер счета | Наименование счета | Признаки классификации | ||

| самостоятельность применения | структура и назначение | информационная связь с балансом | ||

| Основное производство | Применяемый самостоятельно | Основной, ресурсный, имущественный, калькуляционный, прямой, производственный | Активный | |

| Полуфабрикаты собственного производства | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, немонетарного имущества, материальный | Активный | |

| Вспомогательные производства | Применяемый самостоятельно | Основной, ресурсный, имущественный, калькуляционный, прямой, производственный | Активный | |

| Общепроизводственные расходы | Применяемый самостоятельно | Основной, ресурсный, имущественный, калькуляционный, косвенный, общепроизводственный | Бессальдовый | |

| Общехозяйственные расходы | Применяемый самостоятельно | Основной, ресурсный, имущественный, калькуляционный, косвенный, общехозяйственный | Бессальдовый | |

| Брак в производстве | Применяемый самостоятельно | Двойного назначения: 1) основной, ресурсный, имущественный, калькуляционный, прямой, производственный; 2) основной, операционный, распределительный, контрольно-распределительный | Активный | |

| Обслуживающие производства и хозяйства | Применяемый самостоятельно | Основной, ресурсный, имущественный, калькуляционный, прямой, производственный | Активный | |

| Выпуск продукции (работ, услуг) | Применяемый самостоятельно | Основной,операционный, сопоставительный, операционно-сопостави- тельный | Бессальдовый | |

| Товары | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, немонетарного имущества, материальный | Активный |

| 23* |

| Номер счета | Наименование счета | Признаки классификации | ||

| самостоятельность применения | структура и назначение | информационная связь с балансом | ||

| Торговая наценка | Регулирующий | Контрарный, контрактивный | Контрактивный | |

| Готовая продукция | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, немонетарного имущества, материальный | Активный | |

| Расходы на продажу | Применяемый самостоятельно | Двойного назначения: 1) основной, операционный, распределительный, распределительный по периодам; 2) для торговых организаций — основной, ресурсный, имущественный, калькуляционный, прямой, производственный | Активный Бессальдовый или активный | |

| Товары отгруженные | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, немонетарного имущества, материальный | Активный | |

| Выполненные этапы по незавершенным работам | Применяемый самостоятельно | Основной, операционный, поэтапно-накопи- тельный | Активный | |

| Касса | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, монетарного имущества | Активный | |

| Расчетные счета | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, монетарного имущества | Активный | |

| Валютные счета | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, монетарного имущества | Активный | |

| Специальные счета в банках | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, монетарного имущества | Активный |

| Номер счета | Наименование счета | Признаки классификации | ||

| самостоятельность применения | структура и назначение | информационная связь с балансом | ||

| Переводы в пути | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, монетарного имущества | Активный | |

| Финансовые вложения | Применяемый самостоятельно | Основной, ресурсный, имущественный, инвентарный, монетарного имущества | Активный | |

| Резервы под обесценение финансовых вложений | Регулирующий | Контрарный, контрактивный | Контрактивный | |

| Расчеты с поставщиками и подрядчиками | Применяемый самостоятельно | Основной, ресурсный, расчетный, с кредиторами — по поставкам, с дебиторами — по авансам выданным | Активно-пас- сивный | |

| Расчеты с покупателями и заказчиками | Применяемый самостоятельно | Основной, ресурсный, расчетный, с дебиторами — по продажам, с кредиторами — по авансам полученным | Активно-пассивный | |

| Резервы по сомнительным долгам | Регулирующий | Контрарный, контрактивный | Контрактивный | |

| Расчеты по краткосрочным кредитам и займам | Применяемый самостоятельно | Основной, ресурсный, расчетный, с кредиторами — по полученным кредитам и займам | Пассивный | |

| Расчеты по долгосрочным кредитам и займам | Применяемый самостоятельно | Основной, ресурсный, расчетный, с кредиторами — по полученным кредитам и займам | Пассивный | |

| Расчеты по налогам и сборам | Применяемый самостоятельно | Основной, ресурсный, расчетный, с кредиторами — по оплате налогов, с дебиторами — по авансовым платежам | Активно-пассивный | |

| Расчеты по социальному страхованию и обеспечению | Применяемый самостоятельно | Основной, ресурсный, расчетный, с кредиторами | Пассивный | |

| Расчеты с персоналом по оплате труда | Применяемый самостоятельно | Основной, ресурсный, расчетный, с кредиторами | Пассивный |

| Номер счета | Признаки классификации | |||

| Наименование счета | самостоятельность применения | структура и назначение | информационная связь с балансом | |

| Расчеты с подотчетными лицами | Применяемый самостоятельно | Основной, ресурсный, расчетный, с дебиторами - по авансам выданным, с кредиторами — при превышении выданных авансов | Активно-пас- сивный | |

| Расчеты с персоналом по прочим операциям | Применяемый самостоятельно | Основной, ресурсный, расчетный, с дебиторами | Пассивный | |

| Расчеты с учредителями 75-1 Расчеты по вкладам в уставный (складочный) капитал | Применяемый самостоятельно Регулирующий | Двойного назначения: 1) в статической концепции — основной, ресурсный, расчетный, с дебиторами; 2) в динамической концепции - контрарный, контрпассивный | 1) Активный 2) Контрпассивный | |

| 75-2 Расчеты по выплате доходов | Применяемый самостоятельно | Основной, ресурсный, расчетный, с кредиторами | Пассивный | |

| Расчеты с разными дебиторами и кредиторами | Применяемый самостоятельно | Основной, ресурсный, расчетный, с дебиторами и кредиторами | Активно-пассивный | |

| Отложенные налоговые обязательства | Регулирующий | Дополняющий по кредиту (на основном счете 84 «Нераспределенная прибыль (непокрытый убыток)» сальдо кредитовое (прибыль)) Контрарный, контрактивный (на основном счете 84 «Нераспределенная прибыль (непокрытый убыток)» сальдо дебетовое (непокрытый убыток)), | Дополняющий Контрактивный | |

| Внутрихозяйственные расчеты | Применяемый самостоятельно | Основной, ресурсный, расчетный, с дебиторами и кредиторами | Активно-пас- сивный | |

| Уставный капитал | Применяемый самостоятельно | Основной, ресурсный, фондовый | Пассивный | |

| Собственные акции (доли) | Регулирующий | Контрарный, контрпассивный | Контрпассивный |

| Номер счета | Наименование счета | Признаки классификации | ||

| самостоятельность применения | структура и назначение | информационная связь с балансом | ||

| Резервный капитал | Применяемый самостоятельно | Основной, ресурсный, фондовый | Пассивный | |

| Добавочный капитал | Применяемый самостоятельно | Основной, ресурсный, фондовый | Пассивный | |

| Нераспределенная прибыль (непокрытый убыток) | Применяемый самостоятельно | Основной, ресурсный, фондовый (для прибыли) или контрарный, контрпассивный (для убытка) | Пассивный или контрпассивный | |

| Целевое финансирование | . Применяемый самостоятельно | Основной, ресурсный, фондовый | Пассивный | |

| Продажи | Применяемый самостоятельно | Основной, операционный, операционно-ре- зультатный | Бессальдовый | |

| Прочие доходы и расходы | Применяемый самостоятельно | Основной, операционный, операционно-ре- зультатный | Бессальдовый | |

| Недостачи и потери от порчи ценностей | Применяемый самостоятельно | Основной, операционный, распределительный, контрольно-распределительный | Активный | |

| Резервы предстоящих расходов | Применяемый самостоятельно | Основной, операционный, распределительный, распределительный по периодам | Пассивный | |

| Расходы будущих периодов | Применяемый самостоятельно | Основной, операционный, распределительный, распределительный по периодам | Активный | |

| Доходы будущих периодов | Применяемый самостоятельно | Основной, операционный, распределительный, распределительный по периодам | Пассивный |

| Номер счета | Признаки классификации | |||

| Наименование счета | самостоятельность применения | структура и назначение | информационная связь с балансом | |

| Прибыли и убытки | Применяемый самостоятельно или регулирующий | 1) Финансово-результат- ный; 2) основной, ресурсный, фондовый — в промежуточном балансе при кредитовом сальдо; 3) дополняющий по кредиту (на основном счете 84 «Нераспределенная прибыль (непокрытый убыток)» сальдо кредитовое (прибыль), в промежуточном балансе регулятив на счете 99 «Прибыли и убытки» тоже прибыль); 4) контрарный, контрактивный (на основном счете 84 «Нераспределенная прибыль (непокрытый убыток)» сальдо дебетовое (непокрытый убыток), в промежуточном балансе регулятив на счете 99 «Прибыли и убытки» — прибыль); 5) контрарный, контрпассивный (на основном счете 84 «Нераспределенная прибыль (непокрытый убыток)» сальдо кредитовое (нераспределенная прибыль), в промежуточном балансе регулятив на счете 99 «Прибыли и убытки» — убыток); 6) дополняющий по дебету (на основном счете 84 «Нераспределенная прибыль (непокрытый убыток)» сальдо дебетовое (убыток), в промежуточном балансе регулятив на счете 99 «Прибыли и убытки» тоже убыток). | Пассивный, дополняющий или контрарный — в переформированием балансе; бессальдовый — в реформированном балансе |

Характеристики ресурсных счетов

|

Операционные счета (характеристики представлены в табл. 15.7) предназначены для учета производственных, хозяйственных и финансовых процессов, определения финансовых результатов. К операционным счетам относятся поэтапно-накопительные, операционно-сопоставительные, распределительные и операционно-результатные счета.

Поэтапно-накопительные счета. Исключительная особенность поэтапно- накопительных счетов состоит в том, что в отличие от остальных операционных счетов, на которых отражаются показатели, относящиеся к одному текущему отчетному периоду, на поэтапно-накопительных счетах по дебету накапливаются показатели в течение нескольких учетных периодов и в конце каждого из них на счете выводится конечное дебетовое сальдо.

Примером поэтапно-накопительных счетов можно назвать счет 46 «Выполненные этапы по незавершенным работам», предназначенный для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки исполнения которых относятся к различным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

По дебету счета 46 «Выполненные этапы по незавершенным работам» (рис. 15.3) учитывается стоимость законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка» (1). Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» (2). Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств (50, 51, 52 и т.д.) в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» в виде авансов полученных (3). Заметим, для наглядности расчетов с заказчиками на счете 62 «Расчеты с покупателями и заказчиками» подрядчику целесообразно открыть два субсчета:

62-1 «Расчеты с покупателями и заказчиками по акцептованным счетам»;

62-2 «Расчеты с покупателями и заказчиками по авансам полученным».

По окончании всей работы и признанию перехода права собственности на завершенный объект от подрядчика к заказчику накопленная стоимость всех этапов, учтенная в дебете счета 46 «Выполненные этапы по незавершенным работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками» (субсчет 62-1 «Расчеты с покупателями и заказчиками по акцептованным счетам») (4). Сумма накопленных авансовых платежей переносится в кредит счета 62 «Расчеты с покупателями и заказчиками» (субсчет 62-1 «Расчеты с покупателями и заказчиками по акцептованным счетам») в виде погашения задолженности перед подрядчиком (5).

Таким образом, на счете 62 «Расчеты с покупателями и заказчиками» (субсчет 62-1 «Расчеты с покупателями и заказчиками по акцептованным счетам») по дебету отражена стоимость работ по законченному объекту, а по кредиту — сумма перечисленных поэтапных платежей. Если накопленная стоимость законченных работ (дебет счета 62) окажется выше накопленной

Характеристики операционных и финансово-результатных счетов

|

| Счет 20 "Основное производство" |

| Счет 90 "Продажи" |

Счет 46 "Выполненные этапы по незавершенным Д работам" К

| (2) себестоимость |

(1) выручка по этапам

(4) признание перехода права собственности на завершенный объект

Субсчет 62-1 "Расчеты с покупателями и заказчиками по акцептованным Д счетам" К

| К Д |

Субсчет 62-2 "Расчеты с покупателями и заказчиками по авансам

полученным

Счета денежных средств

(5) погашение задолженности заказчика за счет полученных авансовых платежей (3) авансовые платежи по выполненным этапам

(6) окончательный расчет

Рис. 15.3. Учет с использованием поэтапно-накопительных счетов

суммы полученных авансов (кредит счета 62), выполняется бухгалтерская запись окончательного расчета (6).

На операционных операционно-сопоставительных счетах учитываются операции, требующие специального контроля. Примером таких счетов может служить счет 40 «Выпуск продукции (работ, услуг)» - рис. 15.4. Специфическая особенность прямого калькуляционного счета 20 «Основное производство» состоит в том, что по нему (в отличие от других счетов с дебетовым сальдо) искомой величиной выступает не конечное сальдо (незавершенное производство на конец периода), а кредитовый оборот (фактическая себестоимость переданной на склад готовой продукции). Для исчисления фактической себестоимости готовой продукции необходимо выявить методом инвентаризации размер незавершенного производства, себестоимость которого оценивается, как правило, по коэффициенту готовности изделия.

Фактическая себестоимость готовой продукции (ФСС ГП) определяется суммированием себестоимости незавершенного производства на начало отчетного периода (НЗП НП) с затратами периода (ЗП — дебетовый оборот счета 20 «Основное производство») за вычетом себестоимости незавершенного производства на конец периода (НЗП КП):

ФСС ГП = НЗП НП + ЗП - НЗП КП. (15.1)

На практике инвентаризация незавершенного производства осуществляется на конечную дату отчетного периода, а отпуск готовой продукции из це-

| Счет 20 "Основное производство" |

| Счет 40 "Выпуск продукции" |

| Д |

| Сальдо СНД |

Счет 43 "Готовая Д продукция"

Сальдо СНД

НСС

| (1) |

| НСС |

ФСС

| (3) |

| (2) |

| Д |

Счет 90 "Продажи"

Экономия (-)

Перерасход (+) ►

(4)

Рис. 15.4. Схема учета затрат на операционном операционно-сопоставительном счете 40 «Выпуск продукции (работ, услуг)»

ха на склад проводится по мере ее изготовления (реализация покупателям при наличии спроса). Следовательно, необходимо организовать текущий учет выпущенной из цеха и отпущенной покупателям готовой продукции по' учетным стоимостям (нормативной или плановой себестоимости).

В этих целях готовая продукция в текущем учете (по мере выпуска) отражается по нормативной (плановой) себестоимости по дебету счета 43 «Готовая продукция» и кредиту счета 40 «Выпуск продукции (работ, услуг)» (1). При реализации продукции на сторону и признании дохода списание себестоимости в расходы производится в той же стоимостной оценке, что и при выпуске из производства, записью по дебету счета 90 «Продажи» (субсчет 90-2 «Себестоимость продаж») и кредиту счета 43 «Готовая продукция» (2).

В конце отчетного периода выявляется фактическая себестоимость выпущенной из производства готовой продукции (ФСС ГП), которая отражается по дебету счета 40 «Выпуск продукции (работ, услуг)» и кредиту счета 20 «Основное производство» (3). Операционно-сопоставительные счета закрываются, они относятся к бессальдовым счетам. Разница между фактической и нормативной себестоимостью (отклонение) с кредита счета 40 «Выпуск продукции (работ, услуг)» переносится в дебет счета 90 «Продажи» (субсчет 2 «Себестоимость продаж») (4):

при перерасходе затрат (фактические затраты превышают нормативные) выполняется дополнительная проводка уточнения показателей на сумму превышения;

при экономии затрат (фактические затраты ниже нормативных) находит отражение сторнировочная запись.

Заметим, что при применении операционно-сопоставительного счета 40 «Выпуск продукции (работ, услуг)» на счете немонетарного имущества 43 «Го

товая продукция» учет ведется по нормативной себестоимости. Тогда в случае отражения признанных расходов на дебете операционно-результатного счета 90 «Продажи» (проводка: дебет счета 90, кредит счета 43) и отражения отклонений (дебет счета 90, кредит счета 40) себестоимость реализованной продукции на счете 90 учитывается по фактическим затратам.

Идея применения счета «Выпуск готовой продукции» принадлежит А.И. Гуляеву (1905 г.). Он же рекомендовал аналитический учет по заранее установленным так называемым счетным (учетным) ценам. Разница между фактической и сметной себестоимостью отражалась в то время на счете «Убытки и прибыли».

Предложение нормирования затрат, под которым понималось определение «приблизительной нормы издержек», исходило от С.Ф. Иванова (1898 г.).

Операционные распределительные счета используются для накопления отдельных видов затрат и распределения их по отчетным периодам, центрам ответственности и носителям затрат. Они подразделяются на распределительные по периодам (бюджетно-распределительные) и контрольно-распределительные.

Операционные распределительные по периодам счета предназначены для отнесения ранее понесенных затрат (например, счет 97 «Расходы будущих периодов») в расходы отчетного периода или затраты производства, а также для включения части незаработанных доходов (например, счет 98 «Доходы будущих периодов») в доходы отчетного периода или распределения резервов на несколько периодов (счет 96 «Резервы предстоящих расходов»).

В первом случае начальное и конечное сальдо дебетовое; по дебету учитываются затраты, подлежащие распределению по периодам, а по кредиту — расходы, приходящиеся на отчетный период. Во втором, сальдо кредитовое; по кредиту счета отражаются доходы или резервы, которые следует распределить в течение нескольких периодов, а по дебету — их доля, приходящаяся на отчетный период.

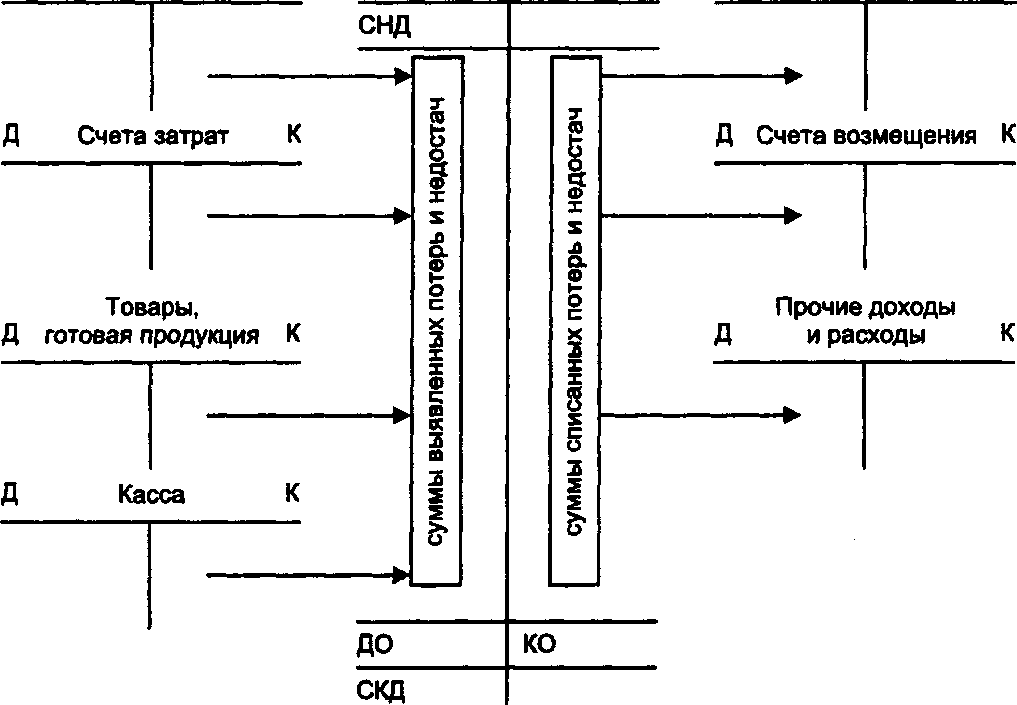

К операционным контрольно-распределительным счетам относится счет 94 «Недостачи и потери от порчи ценностей», предназначенный для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц.

В эту группу можно также включить счет 28 «Брак в производстве».

По дебету счета (рис. 15.5) учитываются суммы выявленных потерь и недостач, например фактическая себестоимость недостающих или полностью испорченных товарно-материальных ценностей, остаточная стоимость недостающих или полностью испорченных основных средств, сумма определившихся потерь по частично испорченным материальным ценностям, недостачи денежных средств в кассе и т.д.

По кредиту счета показываются суммы покрытия недостач или порчи в размерах и величинах, принятых на учет по дебету указанного счета. Как правило, на таких счетах в конце отчетного периода сальдо на счете дебетовое.

Недостачи Выбытие и потери Д основных средств К Д от порчи ценностей К Д Счета затрат К  Рис. 15.5. Учет на операционных контрольно-распределительных счетах Рис. 15.5. Учет на операционных контрольно-распределительных счетах |

Однако при идеальном ведении учета, основанном на своевременном выявлении причин и виновников порч и недостач и принятии к ним соответствующих мер, сальдо на счете отсутствует.

Операционно-резулътатные счета. В российском учете сложилась традиция, когда учет доходов и расходов от обычных (основных) видов деятельности и прочих доходов и расходов (кроме чрезвычайных) ведется на операцион- но-результатных счетах. По реализационным операциям в дебете и кредите операционно-результатных счетов отражаются одни и те же факты хозяйственной жизни, но в разных оценках, например, на кредите - по ценам реализации, а на дебете - фактическая себестоимость реализованной продукции. Такой подход позволяет путем сопоставления дебетового и кредитового оборотов выявить результат и перенести его на финансово-результатный счет. Прочие доходы и расходы, не связанные с реализационной деятельностью, не симметричны и на операционно-результатных счетах только накапливаются для сопоставления и выявления финансового результата. В российском учете используются два операционно-результатных счета, предназначенных для учета доходов и расходов: счет 90 «Продажи»; счет 91 «Прочие доходы и расходы».

Счет 90 «Продажи» предназначен для отражения доходов и расходов от обычных видов деятельности, которые, как правило, связаны с реализационными операциями. Он используется не только для исчисления результата продажи продукции, работ и услуг за отчетный месяц, но и для формирования накопительных данных к отчету о прибылях и убытках. Для отражения факторов финансового результата от продаж на счете открываются субсчета:

90-1 «Выручка от продаж» (показатели регистрируются в брутто-оценке, включая налоги и сборы в пользу третьих лиц);

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость» (выделяется НДС, включенный в стоимость проданной продукции, товаров, работ, услуг);

90-4 «Акцизы»;

90-5 «Таможенные пошлины».

Финансовый результат от продаж формируется по дебету (убыток) или по кредиту (прибыль) на субсчете 90-9 «Прибыль/убыток от продаж».

На рис. 15.6 показаны текущие учетные записи на счете 90 «Продажи». Выручка от продаж — основной доход организации отражается корреспонденцией: (1) дебет счета 62 «Расчеты с покупателями и заказчиками», кредит счета 90 «Продажи», субсчет 1 «Выручка». Переход от показателя брутто-выручки к показателю нетто-выручки осуществляется кредитованием на величину налогов и сборов счета 68 «Расчеты по налогам и сборам» и отражением этих сумм в дебете счета 90 «Продажи» на соответствующих субсчетах: (2) 3 — налог на добавленную стоимость; (3) 4 — акцизы; (4) 5 —таможенные пошлины.

По мере реализации товаров для перепродажи и продукции в расходы отчетного периода списывается их себестоимость (5): дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж», кредит счетов 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные». Себестоимость оказанных услуг, не подлежащих складированию (6), списывается в расходы периода непосредственно со счета 20 «Основное производство». Расходы на продажу и управление (7) включаются в полную себестоимость продаж корреспонденцией: дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж», кредит счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

По завершении каждого месяца кредитовый оборот по субсчету 1 сопоставляется с суммой дебетовых оборотов по субсчетам 2, 3, 4, 5. Выявленный результат представляет собой прибыль или убыток от продаж за месяц, который переносится на финансово-результатный счет 99 «Прибыли и убытки».

При положительном результате (прибыль) (8) заключительный оборот отчетного месяца записывается по дебету субсчета 9 счета 90 и кредиту счета 99. В случае отрицательного результата (убыток) (9) дебетуется счет 99 и кредитуется субсчет 9 счета 90.

По окончании каждого месяца на синтетическом счете «Продажи» сальдо отсутствует, а все субсчета этого счета имеют соответствующее дебетовое или кредитовое сальдо, величина которого накапливается в течение года.

По завершении отчетного года после списания финансового результата за декабрь производятся заключительные записи по закрытию всех субсчетов счета 90 «Продажи»: сальдо субсчетов 2, 3, 4, 5 переносятся с кредита этих субсчетов в дебет субсчета 9, а сальдо субсчета 1 через дебет данного субсчета

Счет 41 "Товары"

Счет 43 I

| ► 90-2 „ "Себестоимость ► продаж* |

| (1) |

| 90-1 "Выручка от продаж" |

| 2) 90-3 "Налог :—► на добавленную стоимость" |

| (3) 90-4 % "Акцизы" |

"Готовая продукция" (5)- Счет 45 "Товары Д отгруженные" К

(7).

Себе--