2015-08-13

2015-08-13 5696

5696ВВЕДЕНИЕ

Финансовый контроль – составная часть, или специальная отрасль, осуществляемого в стране контроля. Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка в процессе финансовой деятельности государственными и общественными органами, предприятиями, учреждениями, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства.

Финансовый контроль – это контроль за законностью действий в области образования и использования денежных средств государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

Объект финансового контроля не ограничивается проверкой только денежных средств. В конечном итоге он означает контроль за использованием материальных, трудовых, природных и других ресурсов страны, поскольку в современных условиях процесс производства и распределения опосредствуется денежными отношениями.

Конкретные формы и методы финансового контроля позволяют обеспечить интересы и права как государства и его учреждений, так и всех других экономических субъектов; финансовые нарушения влекут санкции и штрафы.

Тема актуальна, так как финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это, прежде всего разработка, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроль за финансовой деятельностью государственных предприятий и учреждений, государственных банков и корпораций.

Глава 1.Теоретические основы финансового контроля.

Экономическая сущность и классификация финансового контроля.

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой управленческой деятельности. Одним из звеньев системы контроля выступает финансовый контроль. Его значение заключается в содействии успешной реализации финансовой политики государства, обеспечении процессов формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает.

Финансовый контроль является формой реализации контрольной функции финансов. Она определяет назначение и содержание финансового контроля. Вместе с тем содержание контроля, его направленность изменяются в зависимости от уровня развития производительных сил и производственных отношений общества. Так, расширение хозяйственных прав предприятия, их самостоятельности в осуществлении финансовой деятельности, появление различных организационно-правовых форм предпринимательства значительно обогащает содержание финансового контроля.

Финансовый контроль – это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Для осуществления финансового контроля создаются особые контрольные органы. Их права, обязанности и ответственность строго регламентированы, в том числе и в законодательном порядке.

Система финансового контроля в развитых западных государствах в целом однотипна и включает следующие элементы:

– ведомство главного ревизора-аудитора (счетная палата) с подчинением непосредственно парламенту или президенту страны. Главная цель этого ведомства – общий контроль за расходованием государственных средств;

– налоговое ведомство с подчинением президенту, правительству или министерству финансов, контролирующее поступление в казну налоговых доходов;

– контролирующие структуры в составе государственных ведомств, осуществляющие проверки и ревизии подведомственных учреждений;

– негосударственные службы контроля, осуществляющие на коммерческой основе проверку достоверности отчетной документации и законности финансовых операций;

– службы внутреннего контроля, основная задача которых – снижение издержек, оптимизация финансовых потоков и увеличение прибыли.

В государствах тоталитарного типа формы организации и цели финансового контроля подчинены интересам правящей администрации. Государственный контроль носит глобальный и повсеместный характер и преследует часто фискальные цели.

Мировое сообщество на основе многолетнего опыта разработало основные принципы организации государственного финансового контроля. К ним относятся такие универсальные принципы как независимость и объективность, компетентность и гласность.

Финансовый контроль как область контроля, связанная с использованием стоимостных категорий, имеет определенную сферу применения и соответствующую целевую направленность. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств на всех уровнях и звеньях народного хозяйства.

Непосредственным предметом проверок выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, налоги, рентабельность, себестоимость, издержки обращения, отчисления на различные цели и фонды. Эти показатели имеют синтетический характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает все стороны производственной, хозяйственной и коммерческой деятельности объединений, предприятий, учреждений, а также механизм финансово-кредитных взаимосвязей.

Сферой финансового контроля являются практически все операции, совершаемые с использованием денег, а в некоторых случаях и без них (бартерные сделки и т.п.).

Перед финансовым контролем стоят следующие задачи:

– содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства;

– обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом;

– выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению себестоимости и повышению рентабельности;

– содействие рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а также правильному ведению бухгалтерского учета и отчетности;

– обеспечение соблюдения действующего законодательства и нормативных актов и другие.

В зависимости от субъектов, осуществляющих финансовый контроль, различают: контроль представительных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов, ведомственный, внутрихозяйственный, аудиторский.

По видам финансовый контроль подразделяется на государственный, внутрихозяйственный, общественный и независимый (аудиторский) финансовый контроль.

Государственный финансовый контроль реализуется через общегосударственный и ведомственный. Общегосударственный финансовый контроль осуществляют органы государственной власти и управления. Он направлен на объекты, подлежащие контролю независимо от их ведомственной подчиненности. Ведомственный финансовый контроль производят контрольно-ревизионные отделы министерств, концернов, управления исполкомов местных органов власти и др. Его объектом являются производственная и финансовая деятельность подведомственных предприятий, учреждений.

Внутрихозяйственный финансовый контроль осуществляется экономическими службами предприятий, организаций и учреждений (бухгалтерии, финансовые отделы и т.д.). Объектом здесь выступает производственная и финансовая деятельность самого предприятия, а также его структурные подразделений (цехов, участков, отделов, филиалов).

Общественный финансовый контроль выполняют группы, отдельные физические лица (специалисты) на основе добровольности и безвозмездности. Объект контроля зависит от конкретной задачи, поставленной перед проверяющими.

Независимый финансовый контроль осуществляют специализированные аудиторские фирмы и службы.

По сферам финансовой деятельности финансовый контроль можно условно разделить на: бюджетный, налоговый, валютный, кредитный, страховой, инвестиционный, контроль за денежной массой.

ФОРМЫ ПРОВЕДЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

По формам проведения финансовый контроль в зависимости от времени его осуществления подразделяется на:

– предварительный;

– текущий;

– последующий.

Предварительный финансовый контроль осуществляется на стадии составления, рассмотрения и утверждения финансовых планов предприятий, смет доходов и расходов учреждений и организаций, проектов бюджетов, текстов договорных соглашений, учредительных документов и т.д. Таким образом, он способствует предотвращению неправильного, нерационального расходования материальных, трудовых и финансовых ресурсов, а также отрицательных финансовых результатов хозорганов в целом. Эта форма финансового контроля позволяет предупредить нарушение законов и нормативных актов.

Текущий финансовый контроль проводится в процессе исполнения финансовых планов, в ходе осуществления хозяйственно-финансовых операций, когда проверяется соблюдение норм и нормативов расходования товарно-материальных ценностей и денежных средств. Эта форма финансового контроля предполагает системный факторный анализ деятельности предприятий и организаций. Важное значение текущий финансовый контроль имеет в изыскании внутрихозяйственных резервов роста накоплений. Он производится повседневно финансовыми службами для исключения нарушений финансовой дисциплины.

Последующий финансовый контроль осуществляется путем анализа и ревизии бухгалтерской финансовой отчетности по окончании отчетного периода. Предназначен для оценки результатов хозяйственной деятельности и эффективности осуществления финансовой стратегии. Последующий финансовый контроль взаимосвязан с предварительным контролем, базирующемся на нем.

МЕТОДЫ ПРОВЕДЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

По методам проведения финансового контроля, т.е. приемам и способам его осуществления, различают: проверки, обследования, надзор, анализ финансовой деятельности, ревизии, наблюдения (мониторинг).

Проверка проводится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. Выявляются нарушения финансовой дисциплины и намечаются мероприятия по устранению их негативных последствий.

Обследование охватывает отдельные стороны деятельности предприятий, организаций, учреждений, но в отличие от проверок – по более широкому кругу показателей, и определяет финансовое положение хозорганов, перспективы их развития, необходимость реорганизации или переориентации производства. Производятся опросы, анкетирование.

Анализ как метод финансового контроля должен быть системным и по факторным. Он проводится по периодической или годовой отчетности. Выявляется уровень выполнения плана, соблюдение норм расходования средств, финансовая дисциплина и т.д.

Ревизия выступает одним из важнейших методов финансового контроля и представляет собой проверку финансово-хозяйственной деятельности предприятий, организаций за отчетный период. В зависимости от объекта различают ревизии полные, частичные, тематические и комплексные. При этом они могут быть плановые и внеплановые. По степени охвата данных в процессе ревизии осуществляются сплошные проверки, когда контролируются все документы и материальные ценности и выборочные, суть которых заключается в контроле части документов.

По характеру материала, на основе которого проводятся ревизии, они подразделяются на документальные (проверка подлинности отчетных документов и записей в учетных регистрах) и фактические (проверка наличия денежных средств и материальных ценностей в натуре).

По результатам проведенной ревизии составляется акт, на основе которого разрабатываются мероприятия, направленные на устранение выявленных недостатков.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов.

Наблюдение – постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия – клиента; неэффективное использование полученной ссуды и снижение платежеспособности может привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

1.2 Зарубежный опыт организации финансового контроля.

Государственный и муниципальный финансовый контроль в зарубежных странах выстраивается по различным моделям, однако в общем для развития этой системы свойственна тенденция децентрализации и выделения аудита либо его элементов в самостоятельную ветвь контрольной деятельности, в процессе осуществления которой определяются целесообразность и надлежащее распределение доходов и расходование средств бюджетов разных уровней, выполнение принятых решений, а также положений соответствующих законодательных актов, эффективность деятельности органов власти при исполнении возложенных на них функций.

На сегодняшний день в развитых странах большинство органов государственного финансового контроля широко использует аудит эффективности как один из важнейших методов проведения государственного бюджетного контроля. Важнейшей его целью является определение социально значимого результата от использования имеющихся государственных ресурсов, к примеру, в виде улучшения здоровья и качества жизни населения, повышения качества образования или снижения уровня преступности. Доля аудита эффективности в общем количестве проверок высших органов финансового контроля в ряде развитых стран превышает 50 %.

В некоторых странах(Австралия, Канада, Великобритания, Дания, Индия, Египет, Ирландия) функции государственного финансового контроля выполняются отдельными должностными лицами. В других государствах (Белоруссия, Литва, Молдавия, Кипр, Албания, Израиль, Афганистан, Иордания, Индонезия, Колумбия, Монако) счетные ведомства наделены полномочиями службы государственного контроля. Третью группу образуют страны, в которых функции органов финансового контроля выполняют Счетные суды (Франция, Италия, Румыния, Тунис, Аргентина, Гаити, Алжир, Гвинея, Марокко, Словения). В эту же группу можно отнести страны, в которых государственный финансовый контроль осуществляется в форме Счетных трибуналов (Бразилия, Португалия, Уругвай).

Большую группу органов контроля составляют страны, в которых финансовых контроль осуществляет Офис Генерального Аудита, который возглавляется одним аудитором. В некоторых государствах контрольные функции возложены на Государственные Генеральные инспекции, Счетные палаты, а также контрольные палаты и Ревизионные палаты. Также следует отметить, в Греции и Конго финансовый контроль осуществляют Счетные подразделения в Верховном Суде; в Маврикии и Мали — Департамент контроля государственных расходов; в Лаосе, Камбодже и Экваториальной Гвинее — Счетное ведомство в Министерстве иностранных дел; в Сенегале — второй отдел Президентского отчета в Парламенте.

В названии большинства контрольно-счетных органов государств отражен принцип федерализма: Федеральная Счетная палата в Германии, Федеральное счетное управление — в Швейцарии. В Финляндии и Эстонии применяется обобщенный термин — Высший контрольный орган.

Основными признаками, которыми обладают большинство контрольно-счетных органов за рубежом, являются:

· независимость органов финансового контроля от законодательной и исполнительной власти;

· особое внимание уделяется целевому использованию, эффективности и экономичности программ расходования финансовых ресурсов;

· эффективность деятельности контрольных органов определяется с помощью сравнения средств, потраченных на ее осуществление и полученных в результате «доходов» (денежные средства, возвращенные в бюджет и/или не израсходованные с нарушением бюджетного законодательства, возможная упущенная выгода от распоряжения государственным или муниципальным имуществом).

В частности, в Японии органом, осуществляющим государственный финансовый контроль, является счетная палата. Она наделена конституционным статусом независимости от трех ветвей власти государства(судебная, исполнительная, законодательная). Эффективность этого контролирующего органа Японии можно оценить в 336 700 млн. иен. Следует отметить, что критерии эффективности исчисляются исходя из суммы денежных средств, возвращенных в бюджет в результате принятых палатой мер, и суммы денежных средств, которая была «сэкономлена» в ходе аналитической деятельности палаты при планировании бюджета на следующий финансовый год.

Начиная с 1921 г. в США функции Высшего органа финансового контроля федерального уровня выполняет главное контрольно-финансовое управление США (U. S. GAO). Ведомственный финансовый контроль реализует министерство финансов США, а внутриведомственный — главный финансовый администратор и генеральный инспектор министерства образования США. Кроме того, эффективность работы Высшего органа финансового контроля США в 2010 г. составила 49,9 млрд долл., или 87 долл. на 1 долл., потраченный на обеспечение деятельности управления.

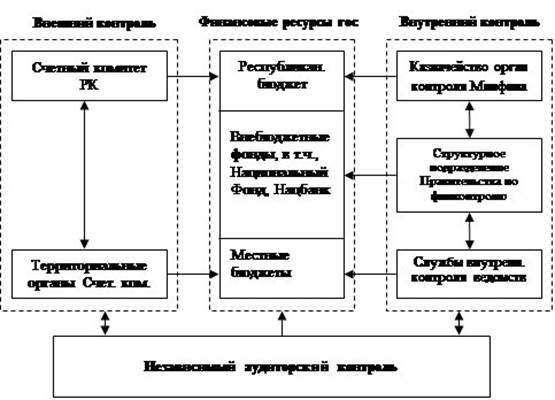

Рисунок 1 - Предлагаемая организационно-функциональная структура

финансового контроля Казахстана.