2015-10-16

2015-10-16 1551

1551Таблица 1 – Основные принципы прогнозирования

| п/н | Принцип | Краткая характеристика |

| 1. | Принцип системности | Построение прогноза на основе системы методов и моделей, характеризующих определенную иерархию и последовательность событий. |

| 2. | Принцип естественной специфичности. | Предусматривает обязательный учет специфики природы объекта прогнозирования, закономерностей его развития, абсолютных и расчетных границ развития. |

| 3. | Принцип целеустремленности | Содержательное описание поставленных заданий исследования, которые предусматривают уровень развития объекта, его целенаправленную конечную цель. |

| 4. | Принцип научной обоснованности | Всесторонний учет требований объективных законов развития общества, использование мирового опыта. |

| 5. | Принцип оптимизации описания объекта прогнозирования | Многоуровневое описание объекта как целостного явления и одновременно как элемента сложнейшей системы. |

| 6. | Принцип информационного единства | Использование информации с равным уровнем обобщения и целостности признаков. |

| 7. | Адекватность объективным закономерностям развития — | принципы выявления и оценки взаимосвязей и тенденций развития объекта, то есть обеспеченности соответствующими ресурсными факторами развития объекта прогнозирования. |

| 8. | Принцип последовательного решения неопределенности | Интерактивная (целенаправленная) процедура продвижения от выявленных целей и условий, которые сложились, до определения возможных направлений развития. |

| 9. | Принцип альтернативности | Выявление возможности развития объекта по различным траекториям, при различных взаимосвязях и структурных соотношениях. |

| 10. | Принцип аналогичности | Предусматривает при анализе объекта постоянное сопоставление (сравнение) его свойств со свойствами, характерными для определенной области подобных объектов и их моделей, с целью найти объект-аналог и использовать при прогнозировании его модели или отдельные его элементы. |

| Методы прогнозирования | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Фактографические | Эвристические | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|  |  |  | |||||||||||||||||||||||||||||||||||||||||||||||||||||

Статистические Статистические | Опережающие |  Интуитивные Интуитивные | Аналитические | |||||||||||||||||||||||||||||||

| |  |   | | | | ||||||||||||||||||||||||||||

| Метод экстраполяции | Метод функций | Метод интерполяции | Корреляционный метод | Регрессионный метод | Метод кривых роста и огибающих кривых | Метод патентной экспертизы | Метод отмены научного начинания | Метод экспертной оценки | Метод «мозговой атаки» | Метод морфологического анализа | Метод аналогий | Метод построения дерева целей | Метод информационного моделирования | Метод оптимизации | Метод формирования сценариев |

Рис. 1 - Основные методы экономического прогнозирования развития предприятий и других субъектов предпринимательской деятельности

Таблица 2 – Фактографические методы прогнозирования

| Метод | Описание |

| Метод экстраполяции | Является одним из основных для прогнозирования развития сложных производственных систем: в его основу положено предположение о неизменности факторов, определяющих развитие объекта исследования. В связи с этим сущность метода экстраполяции состоит в распространении закономерностей развития объекта в прошлом на его будущее. |

| Метод функций | Относится к математико-статистическим методам прогнозирования, которые базируются на использовании так называемых автокорреляционных функций (автокорреляция - выражение взаимной связи между соседними членами временного ряда). |

| Методы корреляционных и регрессионных моделей | Прогнозирование с использованием корреляционных моделей (методов) состоит в поиске математических формул, характеризующих статистическую связь одного показателя с другим (парная корреляция) или с группой других (множественная корреляция). |

Таблица 3 – Эвристические методы прогнозирования

| Метод | Описание |

| Метод экспертных оценок | В его основу положен способ сбора необходимой информации путем анкетирования. |

| Метод «мозговой атаки» | Является разновидностью метода групповых экспертных оценок и сводится к творческому сотрудничеству определенной группы экспертов - специалистов по решению поставленной задачи - путем проведения дискуссий. |

| Метод морфологического анализа | Прогнозная оценка развития предприятия (организации) осуществляется путем комбинирования возможных вариантов будущего состояния объекта. |

| Метод построения «дерева целей» | Применяется в прогнозировании с целью разбивки основных задач на подзадачи и создания системы «взвешенных» по экспертным оценкам связей. |

| Метод информационного моделирования | Характерные особенности массовых потоков информации создают условия для прогнозирования развития конкретных объектов на основе таких источников информации, которые содержат необходимые, логически упорядоченные документы в определенной последовательности. |

| Метод оптимизации | Анализ максимально возможного количества факторов, связанных с производством и финансово-экономическими показателями, с учетом степени взаимодействия этих факторов. |

Экспертная оценка должна быть составлена таким образом, чтобы можно было получить:

1) количественно однозначные ответы на предлагаемые вопросы;

2) формализованные сведения в характере источников аргументации, степени влияния каждого из источников на ответ эксперта;

3) количественно определенную экспертом оценку уровня его знания предмета, предлагаемого для анализа и выводов.

7. Принципы и методы планирования

Таблица 4 – Основные принципы планирования

| п/н | Принцип | Краткое описание |

| 1. | Принцип беспрерывности | Планирование на предприятиях должно осуществляться постоянно в границах установленного цикла, а разработанные планы должны беспрерывно приходить на смену друг другу |

| 2. | Целевая направленность - | Четко определенная конечная цель, которая является исходным пунктом планирования. |

| 3. | Принцип научности | Планирование должно осуществляться на научной основе, то есть на достоверной информации и научно проверенных методах. В планах должны использоваться самые последние достижения в науке и технике, а также передовые методы работы отдельных предприятий. |

| 4. | Принцип участия | Каждый член предприятия становится участником плановой деятельности независимо от должности и исполняемым им функций. Планирование, которое основывается на принципе участия, в западной литературе называют партисипативным. |

| 5. | Принцип системности | Планирование охватывает все сферы деятельности предприятия, тенденции его развития, прямые и обратные связи в его системе. |

| 6. | Принцип стабильности | Необходимый атрибут стабильности предприятия. Непредвиденное развитие событий может привести к потере финансовой стойкости и банкротству. |

| 7. | Принцип гибкости | Состоит в предоставлении планам и процессу планирования способности изменять свою направленность в связи с возникновением непредвиденных обстоятельств. |

| 8. | Принцип оптимальности использования ресурсов | Касается и эффективного и полного (оптимального) использование производственных мощностей, которые принимают участие в производственной деятельности. |

| 9. | Принцип точности | Планы должны быть конкретизированные и детализированы в такой мере, в которой это разрешают внешние и внутренние условия деятельности фирмы. |

| 10. | Принцип сбалансированности | Определяющее условие обоснованности планов, реальности их выполнения. Главным его проявлением является соответствие потребностей в ресурсах и их наличие. |

| Принцип социальной ориентации | Предусматривает решение рядом с техническими и экономическими проблемами социальных проблем (экологии, безопасности и т.д.). | |

| 12. | Принцип ранжирования | Дает возможность рационально распределить имеющиеся ресурсы. |

| 13. | Принцип вариантности | Предусматривает разработку не менее двух-трех альтернативных вариантов достижения одной и той же цели и выбор оптимального варианта. |

| 14. | Принцип автоматизации процесса планирования | Предусматривает использование современных информационных технологий и компьютерной техники. |

Преимущества принципа участия обнаруживаются прежде всего в том, что:

- каждый из участников получает более глубокое понимание предприятия, значение разных сторон его деятельности;

- непосредственное участие в процессе планирования ведет к тому, что планы предприятия становятся личными планами работающих;

- работники предприятия, беря участия в планировании, развивают себя как личность, приобретая навыки, знания, расширяют собственные возможности;

- партисипативное планирование объединяет две функции менеджмента, которые часто противоречат одна другой, - это оперативное руководство и планирование. Планирование перестает быть второстепенным делом для руководителей и непосредственных исполнителей.

Необходимость непрерывности планирования обусловленная такими моментами:

а ) неопределенность внешней среды и неизбежность непредвиденных изменений обуславливают необходимость постоянного корректирования ожиданий предприятия относительно внешних условий и соответствующего исправления и уточнения планов;

б) изменяются не только фактические предпосылки, а и представление предприятия про внутренние ценности и возможности. Если предприятие не будет учитывать таких изменений, запланированный и полученный.результат может оказаться никому не нужным;

в) беспрерывный процесс планирования дает возможность обеспечить постоянное привлечение работников предприятия к плановой деятельности со всеми выгодами, которые из этого выплывают.

На практике выделяют пять основных целей (групп целей) предприятия:

1) хозяйственно-экономическую - обеспечение высокой эффективности производственной системы выпуска общественно необходимой продукции;

2) производственно-технологическую - отображает основное функциональное назначение предприятия - выпуск продукции определенной номенклатуры и надлежащего качества:

3) научно техническую - постоянное улучшение качества продукции и обновлении технической базы производства;

4) социальную - планирование учитывает потребности человека, по этому социальное развитие может возрастать и оптимально обеспечивать потребности работников предприятия и в социальной, и духовной сфере;

5) экологическую - изготовление экологически безопасной (чистой) продукции, при этом обеспечиваются требования относительно чистоты и сохранения окружающей среды.

Таблица 5 – Группы методы планирования по классификационным признакам

| п/н | Метод | Краткая характеристика |

| 1. По исходной позиции разработки плана | ||

| 1. | Ресурсный метод | Базируется на учете условий хозяйствования и имеющихся ресурсов и может использоваться при монопольном положении предприятия или слабой конкуренции. |

| 2. | Целевой метод (по потребностям) | Используется при усилении конкурентной борьбы, когда начальным моментом планирования становятся потребности рынка, спрос на продукцию (услуги). |

| 2. Зависимо от принципов определения конечных и промежуточных значений | ||

| 1. | Метод экстраполяции | Промежуточные и конечные (на конец планового периода) значение плановых показателей определяются на основе динамики их показателей в прошлом, допуская, что темпы и пропорции достигнутые на момент разработки плана, будут сохранены в будущем. |

| 2. | Метод интерполяции | Предприятие устанавливает цель для достижения в будущем и исходя из нее определяет продолжительность планового периода и промежуточные плановые показатели. |

| 3. По способу расчета плановых задач | ||

| 1. | Исследовательско-статистический (средних показателей) | Предусматривает для установления плановых показателей использование фактических статистических данных за предшествующие года, средние величины. |

| 2. | Факторный | Плановые значения показателей определяют на основании расчетов влияния важнейших факторов. |

| 3. | Нормативный метод | Плановые показатели рассчитываются на основе прогрессивных норм использования ресурсов с учетом их изменений в результате внедрения организационно-технических мероприятий в плановом периоде. |

| 4. Согласование потребностей с необходимыми ресурсами | ||

| 1. | Балансовый метод | Разработка специальных таблиц-балансов, в одной части которых с разной степенью детализации показывают все направления использования ресурсов соответственно потребностям, а во второй - источники поступления этих ресурсов. В процессе разработки баланса должно быть решено такое основное задание: обеспечить равенство между указанными двумя частями баланса. Балансы на предприятии разрабатываются для разных видов ресурсов (материальных, трудовых, финансовых). |

| 2. | Матричный метод | Является дальнейшим развитием балансового метода и состоит в разработке моделей взаимосвязей между производственными подразделениями и показателями. |

| 5. По способу выполнения расчетных операций | ||

| 1. | Ручной | |

| 2. | Механизированный | |

| 3. | Автоматизированный | |

| 6. По форме предоставления плановых показателей | ||

| 1. | Табличный | |

| 2. | Линейно-графический | |

| 3. | Логико-структурный |

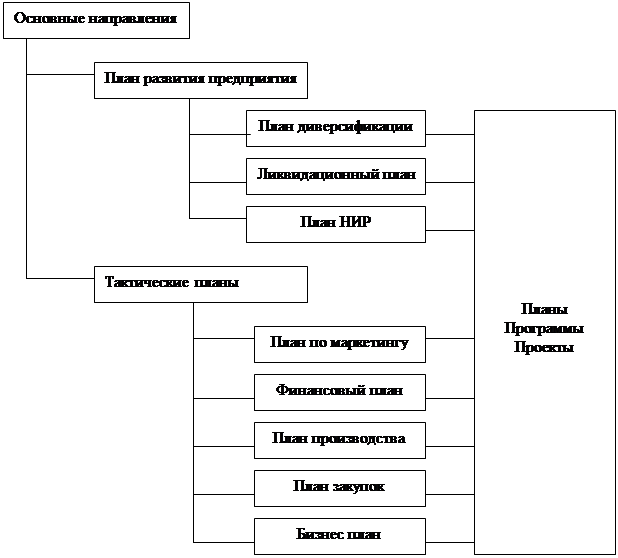

8. Система планов предприятия

|

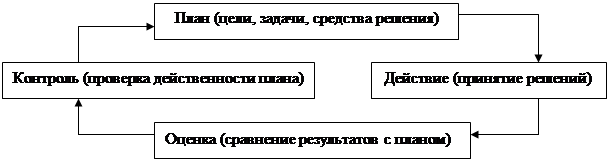

Рис. 2 - Схема разработки и реализации плана

Рис. 3 - Система планов предприятия