2015-10-22

2015-10-22 2699

2699Домашние хозяйства поставляют капитальные ресурсы (в том числе в виде заемных средств). Спрос на капитал предъявляет бизнес.

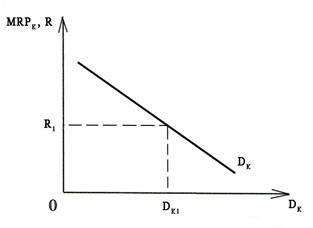

Рисунок 5.2 Спрос на капитал

По вертикали откладываются предельный продукт капитала и его цена, по горизонтали – объем спроса на капитал. Кривая спроса на капитал показывает, что по мере увеличения капитала снижается предельный продукт, или предельная доходность капитала (MRPK). Так проявляется закон убывающей доходности. Предельный продукт капитала (МРК), как и предельный продукт иных факторов производства – это прирост выпуска, приходящийся на единицу прироста данного фактора. Предельный продукт капитала в денежном выражении (МРRК)– дополнительная выручка от реализации дополнительного продукта, полученного от этой единицы.

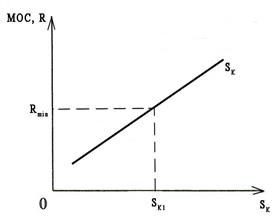

Рисунок 5.3 Предложение капитала

На вертикальной оси откладывается цена на капитал (R) и предельные издержки упущенных возможностей (MOC), а на горизонтальной оси - объем предложения капитала (SK). Наклон кривой положительный, так как по мере роста объема предлагаемого капитала возрастают издержки упущенных возможностей. Субъекты предложения капитала отказываются от других альтернативных возможностей использовать данные средства. Так проявляется закон роста альтернативных издержек. Чем больший объем капитала предлагается, тем больше его предельная альтернативная стоимость.

Соединяем оба графика.

Рисунок 5.4 Равновесие на рынке капитала

Равновесие на рынке капитала устанавливается при равенстве объемов его спроса и предложения. Формируется равновесная цена капитала (RE, точка Е). Цена капитала – процент. Равновесная цен капитала (равновесный процент) – точка, в которой совпадают:

· Предельная доходность капитала и предельные издержки упущенных возможностей

МРRК= MOC (5.7)

· Спрос на капитал и его предложение

DK=SK (5.8)

Для субъекта предложения процент выступает как доход. Для субъекта спроса на капитал процент выступает как издержки. Следовательно, процент можно рассматривать и как элемент факторного дохода, и как элемент издержек.

Происхождение процента принято объяснять, исходя из так называемого временнóго предпочтения. Временнóе предпочтение – особенность поведения субъектов рыночного хозяйства, предпочитающих сегодняшние блага и оценивающих их выше, чем будущие блага. Следовательно, для того, чтобы побудить владельца капитала отказаться от сегодняшнего распоряжения капиталом, необходимо вознаградить его за этот отказ (теория воздержания, рассматривающая процент как плату за ожидание или плату за воздержание). С другой стороны, хозяйствующий субъект, получающий возможность использовать заемные средства сейчас, а не ждать, когда он сможет накопить их самостоятельно, должен заплатить за эту возможность.

Капитальные ресурсы образуются из той части доходов домохозяйств, которые не идут на потребление, то есть сберегаются. Однако домохояйства предлагают в виде заемных средств не весь объем сбережений и не весь объем доходов.

Домохозяйства выбирают:

· между текущим и будущим потреблением;

· между сбережениями как таковыми и инвестированием (между тезаврацией и инвестированием).

При этом экономические субъект (как рациональный потребитель, так и рациональный производитель) стремится к максимизации полезности от настоящего и будущего потребления. Потребитель рациональным образом распределяет свои средства и доходы таким образом, чтобы максимизировать совокупную полезность, получаемую на протяжении всей жизни.

Решения о сбережениях принимаются, исходя из обстоятельств жизненного цикла домохозяйств:

· уровня доходов данного временнóго периода;

· уровня ожидаемых в будущем доходов;

· сбережений на начало данного временнóго периода.

Следовательно, проблему потребления можно рассматривать как проблему межвременнóго выбора. В каждый данный момент индивид определяет полезность своей программы потребления, исходя из всей предполагаемой предстоящей жизни. Таким образом величина полезности зависит от количеств благ, потребляемых в каждом из периодов его жизненного цикла.

Рассмотрим, каким образом определяется ценность капитала (равновесная цена).

Ценность капитала в настоящее время зависит от того, что капитал может произвести в будущем. Для производства дохода владелец капитала должен отказаться от текущего потребления в расчете на более высокое вознаграждение в будущем (будущий доход стимулирует сегодняшний запас).

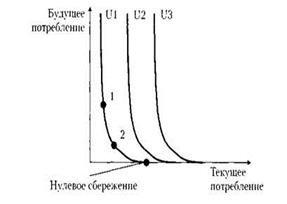

Настоящее будущее потребление можно рассматривать как два потребительских блага. Это дает возможность построить кривые безразличия (кривые временнЫх предпочтений), которые показывают набор решений индивида о потреблении в настоящем или в будущем.

Рисунок 5.5 Кривые временнЫх предпочтений

В точке касания кривых временнЫх предпочтений линии текущего потребления (горизонтальная ось) сбережения равняются нулю (все доходы тратятся на потребление в настоящем времени). Точка 2 на первой кривой безразличия характеризует поведение потребителя, при котором он решает часть денежных средств сберечь. Точка 1 иллюстрирует ситуацию, при которой потребитель сберегает еще больше. Но решение сберегать бóльшую сумму означает бóльшие жертвы в виде отказа от текущего потребления.

Отказ от текущего потребления делается в расчете получить в будущем бóльшую сумму. Чем больше потребитель жертвует, тем больше надеется получить в будущем.

Возможности потребителя сберегать определяются уровнем его межвременнóго бюджетного ограничения.

Межвременнóе бюджетное ограничение - разность между доходом потребителя и его текущим потреблением.

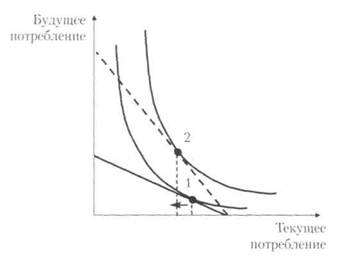

Межвременнóе бюджетное ограничение показывает возможность отнесения текущего потребления на будущее. Угол наклона линии межвременнóго бюджетного ограничения характеризуется размером процентной ставки. Чем больше ставка ссудного процента, тем более крутой наклон у линии бюджетного ограничения и тем более высокий уровень сбережений может себе позволить данный потребитель

Рисунок 5.6 Межвременнóе равновесие

Сплошная прямая линия на графике - данный уровень межвременнóго бюджетного ограничения. Точка 1 - точка касания кривой временнЫх предпочтений и линии межвременнóго бюджетного ограничения. Это точка межвременнóго равновесия. Если ставка процента возрастает, то линия бюджетного ограничения меняет свой наклон - и потребитель может решиться на больший объем сбережений, потому что получит при этом большее вознаграждение.

Равновесная программа потребления обеспечивает максимизацию полезности при данном бюджетном ограничении. В зависимости от того, будет ли текущее потребление больше или меньше текущего дохода, зависит, будет ли потребитель заемщиком или кредитором:

1. Текущее потребление меньше текущего дохода, а будущее потребление больше текущего дохода – потребитель является кредитором.

2. Текущее потребление больше текущего дохода, а будущее потребление меньше текущего дохода – потребитель является заемщиком.

Таким образом потребление можно выровнять во времени, если брать кредит в период низких доходов и делать сбережения в период высоких доходов. Потребление индивида не имеет жесткой привязки к его текущим доходам. Линия бюджетного ограничения превращается в кривую межвременнóго бюджетного ограничения.

Величина ссудного процента. Величина процента определяется с одной стороны предельной производительностью капитала (убывающей), а с другой – предельными издержками упущенных возможностей (возрастающими). Норма (ставка) процента рассчитывается как отношение дохода на ссудный капитал к величине ссудного капитала.

Размер процентной ставки зависит от следующих факторов:

1. Фактор, лежащий внутри модели равновесия на рынке капитала - соотношение спроса и предложения капитала.

2. Факторы, лежащие вне модели:

a) степень риска – как правило, зависимость прямая;

b) срочность – как правило, зависимость прямая;

c) размер кредита – как правило, зависимость обратная;

d) уровень налогообложения;

e) степень монополизации ссудного рынка – при монополии кредиторов зависимость прямая, при монополии заемщика – обратная.

Различают номинальную и реальную ставки процента. Номинальная ставка – текущая ставка процента без учета инфляции. Реальная ставка – номинальная ставка за вычетом темпов инфляции.

Инвестирование – процесс создания или увеличения капитала (вложения с целью увеличения дохода). Различают валовые инвестиции (общее увеличение капитала в фирме или в экономике в целом) и чистые инвестиции (валовые инвестиции минус средства на возмещение износа капитала, то есть валовые инвестиции минус амортизация).

Инвестирование и получение дохода от инвестиций разделены во времени. Следовательно, для того, чтобы грамотно оценить целесообразность инвестирования, необходимо сравнить текущие и будущие денежные потоки. Для проведения межвременнЫх сравнений затрат и выгод используется прием дисконтирования.

Дисконтирование - приведение экономических показателей будущих периодов к сегодняшнему периоду. Коэффициент дисконтирования 1/(1+i)t, где i – ставка дисконтирования, в качестве которой выступает норма доходности по наименее рискованному альтернативному вложению капитала, t – порядковый номер календарного периода (года инвестирования, если дисконтируем инвестиции или года получения дохода, если дисконтируем доход). Длительные временнЫе периоды рассматриваются как бессрочные, и в этом случае коэффициент дисконтирования принимает вид 1/(1+i).

Текущая дисконтированная стоимость (PDV) – современная ценность будущего дохода.

PDV=1/(1+i)t *K (5.9)

Если в качестве дисконтной ставки мы рассматриваем ставку процента, то справедливо утверждение: чем ниже ставка процента и меньше период времени, тем выше дисконтированная величина будущих доходов.

Инвестирование целесообразно только тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестированием. Чистая приведенная стоимость инвестиций (NPV) рассчитывается следующим образом:

(5.10)

(5.10)

CF - доход через t лет

t - количество лет, порядковый номер года

Проект целесообразен при NPV>0.

Внутренняя норма окупаемости инвестиций – максимальная цена капитала, которую фирма могла бы уплатить, чтобы при этом инвестиционный проект остался эффективным. В краткосрочном периоде она должна быть равна проценту.

Предельная чистая окупаемость инвестиций равна предельной внутренней окупаемости инвестиций минус ставка процента. Следовательно, для фирмы, максимизирующей прибыль, она должна быть равна нулю.

Земельная рента

Земельная рента – частный случай экономической ренты. Экономическая рента – плата за ресурс, предложение которого строго ограничено. Термин рента происходит от фр. rente, трансформации лат. reddita – отданная. Таким образом констатируется тот факт, что часть дохода или продукта, произведенного, например, в сельском хозяйстве, отдается собственнику земли.

Виды ренты:

1. Абсолютная

2. Относительная

a) первого вида

b) второго вида

3. Монопольная рента

Абсолютную ренту получают все собственники земли.

Для ее анализа вводятся следующие предпосылки

1. Абсолютный товарный характер производства. Производство для удовлетворения собственных потребностей отсутствует, вся продукция производится для продажи.

2. Земля как объект хозяйства отделена от земли как объекта собственности. В аграрной сфере есть собственники земли, которые не занимаются производством, и предприниматели, которые занимаются производством, но не имеют земли.

3. Рынок земли – рынок совершенной конкуренции.

4. Из пункта 3 следует, что все земельные участки имеют одинаковое качество.

5. Вся земля используется для производства основного продукта питания.

Рисунок 5.7 Земельная рента

По горизонтальной оси отложено количество земли, по вертикальной – рента. Под ней мы понимаем количество денег, которую арендаторы ежемесячно выплачивают за каждую единицу земли (1 акр) владельцу земли.

Кривая предложения идет перпендикулярно горизонтальной оси: количество земли не реагирует на ценностной показатель. Земли столько, сколько есть. Предложение земли абсолютно неэластично.

Кривая спроса имеет отрицательный наклон в силу действия закон уменьшающегося плодородия. Этот закон – частный случай закона уменьшающейся отдачи факторов производства (снижения предельной отдачи, или снижения предельной производительности).

Пересечение кривой спроса D0 с кривой предложения S показывает ситуацию равновесия на рынке земли.

R0 – уровень ежемесячной ренты с 1 акра.

Площадь прямоугольника 0Q*Е0R0 - - совокупная рента за всю используемую землю.

Повышение спроса на продукт земли повысит ренту за 1 акр с R0 до R1. Это приведет к увеличению общей ренты до площади прямоугольника 0Q*E1R1. Снижение спроса на продукт земли приведет к уменьшению ренты за 1 акр с R0 до R2 и уменьшению общей ренты до площади 0Q*E2R2.

Если бы величина земельной ренты была выше уровня равновесия, не все собственники нашли бы желающих взять их землю в аренду. Следовательно, величина ренты уменьшилась, и собственники начали бы конкурировать за арендаторов. Это снизило бы величину ренты до равновесной.

Если бы величина земельной ренты была ниже равновесной, арендаторы не получили бы требуемые им площади. Следовательно, обострившаяся вследствие ограничения предложения земли конкуренция подняла бы величину земельной ренты.

Таким образом, наглядно видна зависимость абсолютной ренты от изменения спроса на землю, который является производным от спроса на продукт земли.

Следовательно, в условиях неэластичного предложения земли абсолютная рента полностью зависит от изменения спроса.

То, что собственник земли претендует на плату за ее использование, является ограничением доступа к земле. Эти деньги выплачиваются из полученного предпринимателем дохода, что уменьшает его прибыль и, следовательно, снижает возможности капитализации прибыли. Следовательно, наличие собственности на землю снижает эффективность хозяйствования на земле.

Дифференциальная рента по плодородию и положению. Участки земли различаются по уровню плодородия и по местоположению.

Начнем рассмотрение дифференциальной ренты с ренты за участки земли разного уровня плодородия. Имеется земля трех видов: лучшая, средняя и худшая. При равных вложениях капитала и труда на одинаковых по размеру участках земли могут быть получены разные результаты в силу различия в плодородности этих участков. Более высокая плодородность обусловливает более высокую производительность, получения большего результата (урожая) при одинаковых затратах.

Собственник худшего участка не получает дифренты, собственники среднего и лучшего участка будут стремиться ее получить.

Рисунок 5.8 Происхождение дифференциальной ренты

Следует учесть, что плодородие земли не является постоянной величиной. Оно может быть повышено или понижено в результате хозяйствования. Естественное плодородие может быть дополнено искусственным.

Дополнительные вложения в землю могут привести к росту урожайности, то есть к повышающейся дополнительной отдаче. Однако в этом случае при перезаключении договора рента вырастет.

Дифференциальная рента второго вида. Вторая форма дифференциальной ренты, связана с различной эффективностью последовательных приложений труда и капитала (средств производства) на одном и том же участке. Один и тот же земельный участок может быть объектом последовательных вложений капитала. Первое вложение может определять наивысшую производительность труда, второе — несколько меньшую, третье — еще меньшую. Механизм образования дифренты аналогичен механизму образования дифренты первого вида. Эта дифференциальная рента, так же как и предыдущая, изымается в пользу собственника земли.

Цена земли определяется путем капитализации земельной ренты. Если цель покупателя земли – получить доход от ее использования за счет сдачи земли в аренду, то определение цены земли равнозначно определению ее альтернативной стоимости земли для ее собственника. Сумму, затраченную на покупку земли, можно было в целях получения дохода инвестировать и иным образом. Например, направить в банковский депозит и получать доход в виде процента. Общая величина этого дохода должна быть равна получаемой с земли ренты. Следовательно, цена земли – дисконтированная стоимость ожидаемой земельной ренты.

Цена земли может рассматриваться как бессрочное вложение капитала. Поэтому стандартная формула дисконтирования при t, стремящемся к бесконечности, превращается в формулу:

Pl=R/r (5.11)

где

Pl – цена земли;

R – годовая рента

r –ставка ссудного процента

Факторы, влияющие на цену земли:

I. Повышающие:

1. Хорошее расположение:

a) обеспечение водой;

b) близость к рынку сбыта;

c) удобный рельеф;

d) обеспеченность инфраструктурой;

2. Хорошее качество почвы.

3. Отсутствие риска ограничения хозяйственной деятельности требованиями охраны окружающей среды, изъятия земли для общественных надобностей и т.д.

4. Благоприятные перспективы использования участка в будущем.

II. Понижающие:

1. Расположение в заповедной зоне.

2. Неудобный рельеф (пересеченность, расположение на откосе, большая высота над уровнем моря и т.п.).

3. Плохо обработанная почва, низкое плодородие.

4. Неразвитая инфраструктура.

Арендная плата. Рента составляет только часть арендной платы. Арендная плата включает следующие элементы:

1. Рента.

2. Амортизация за постройки.

3. Процент на вложенный капитал (в те же постройки).

4. Иные платежи по договору.

Вложения в улучшение земли, затраты на возведение построек, сооружений на ней, в инфраструктуру приводят к тому, что в арендной плате все бóльшую долю составляют амортизация и процент на вложенный капитал.

Арендатор также может делать и делает вложения в улучшение земли. Следовательно, между ним и собственником возникают разногласия по поводу срока аренды. Арендатор стремится делать такие вложения, которые успеют окупиться до того, как по новому договору арендная плата будет поднята. Собственник стремится сократить срок договора, чтобы иметь возможность при перезаключении договора учесть в новой ставке арендной платы все улучшения земли.

Предпринимательство – самостоятельная деятельность, осуществляемая на свой страх и риск и под личную имущественную ответственность, направленная на получение прибыли. Объектом предпринимательства является осуществление наиболее эффективной комбинации факторов производства с целью максимизации дохода.

Предпринимательство осуществляется на базе частной и государственной собственности (частный и государственный бизнес). Необходимое условие ведение бизнеса – свобода выбора экономических действий.

Исследователи данного фактора производства единодушно отмечают, что бизнесмен является новым типом хозяйственника с присущими ему осторожностью, расчетливостью, стремлением к лучшему, обладающим такими качествами, как независимость, предприимчивость, бережливость, оптимизм. Бизнес требует определенного склада характера и квалификации.

Основные характеристики предпринимателя:

· самостоятельность;

· ответственность;

· инициатива;

· риск;

· динамичность.