2017-12-14

2017-12-14 10184

10184В соответствии с гражданским законодательством, государственные и муниципальные учреждения функционируют главным образом в социально-культурной сфере, к ним также относятся органы государственной власти и местного самоуправления, суды, прокуратура, органы правопорядка, учреждения обороны, национальной безопасности и др.

В социально культурной сфере действуют учреждения:

– образования (дошкольного, общего, среднего и высшего – детские сады, школы, колледжи, высшие учебные заведения и др.);

– культуры и искусства (библиотеки, музеи, учреждения клубного типа, театры, концертные залы, цирки и др.);

– здравоохранения и физической культуры (больницы, поликлиники, станции скорой и неотложной помощи, переливания крови, санитарно-эпидемиологические учреждения);

– социального обеспечения (дома-интернаты для престарелых и инвалидов, учреждения по обучению инвалидов и др.);

– средств массовой информации (издательства, периодическая печать, государственные телерадиокомпании и др.).

Источники формирования и направления использования финансовых ресурсов в учреждениях разных отраслей социально-культурной сферы и органов государственной власти однотипны.

Однако они имеют специфику, обусловленную, во-первых, отраслевыми особенностями деятельности учреждений, во-вторых, организационно-правовой формой, в-третьих сочетанием применяемых методов хозяйствования (сметное финансирование и полная или частичная самоокупаемость).

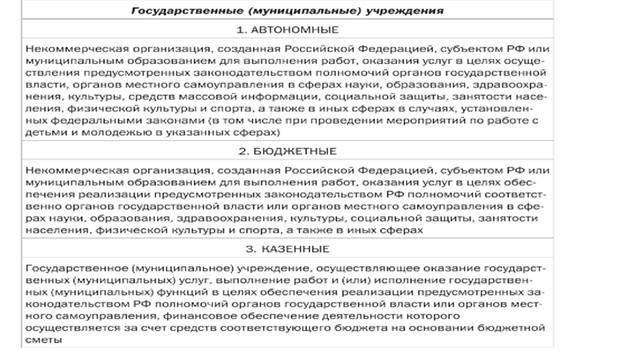

Государственные и муниципальные учреждения представлены тремя типами учреждений – казенными, бюджетными и автономными.

Отличительной чертой финансового механизма казенного учреждения является субсидиарная ответственность учредителя в лице соответствующего органа государственной власти либо органа местного самоуправления. Это означает, что при недостаточности бюджетных ассигнований, предоставленных казенному учреждению для исполнения его обязательств перед другими организациями, по таким обязательствам отвечает соответствующий орган государственной власти (орган местного самоуправления), в ведении которого находится казенное учреждение.

Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ на основании бюджетной сметы в соответствии с принципами сметного финансирования.

Казенное учреждение осуществляет операции с бюджетными средствами только через лицевые счета, открытые ему в казначейских органах, в рамках казначейской системы исполнения бюджета.

Казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе.

Доходы, полеченные от такой деятельности, перечисляются в соответствующий бюджет бюджетной системы Российской Федерации, из которого финансируется учреждение.

Основными элементами финансового механизма автономных и бюджетных учреждений являются:

– отказ от финансирования содержания учреждения по смете и перевод на финансирование государственных (муниципальных) услуг путем предоставления субсидии на выполнение задания учредителя;

– отмена субсидиарной ответственности учредителя по обязательствам автономных и бюджетных учреждений;

– самостоятельное распоряжение доходами от приносящей доход деятельности;

– расширение прав учреждений по распоряжению любым закрепленным за ними движимым имуществом, за исключением особо ценного движимого имущества, перечень которого устанавливает учредитель учреждения.

Субсидия рассчитывается на основе нормативов финансовых затрат на оказание государственных (муниципальных) услуг и количественных параметров задания учредителя на оказание этих услуг. Нормативы финансовых затрат на оказание государственных (муниципальных) услуг должны определяться исходя из реальной стоимости оказания услуг (например, подготовки одного студента в учреждениях высшего профессионального образования в разрезе групп специальностей) и рассчитываться на длительный период времени (не менее чем на три года) исходя из требований среднесрочного бюджетного планирования. Такой подход создает нормальные условия для функционирования автономных и бюджетных учреждений, повышения эффективности их деятельности и удовлетворенности потребителей государственных (муниципальных) услуг.

До недавнего времени преобладающим источником финансирования государственных и муниципальных учреждений являлись бюджетные средства. Переход к рынку преобразовал систему финансового обеспечения данных учреждений в части изменения соотношения бюджетных и внебюджетных источников, формируемых за счет средств субъектов хозяйствования и населения, в пользу последних.

Дефицит региональных и местных бюджетов, ведет к минимизации средств, выделяемых на социальные расходы. Это приводит к необходимости поиска дополнительных внебюджетных источников финансирования в основном за счет осуществления учреждениями предпринимательской и иной приносящей доход деятельности.

К предпринимательской деятельности учреждений относятся производство и реализация продукции, работ и услуг, предусмотренных уставом учреждения, реализация и сдача в аренду основных фондов и имущества, ведение приносящих доход внереализационных операций и др.

Основными источниками финансовых ресурсов государственных и муниципальных учреждений являются:

– бюджетные ассигнования, предоставляемые из бюджетов бюджетной системы РФ(федерального, субъектов РФ и местных);

– доходы от оказания платных услуг населению. Оказание платных услуг должно направлено на улучшение обслуживания населения путем предоставления социально значимых услуг по профилю деятельности учреждений и не должно осуществляться вместо деятельности, финансируемой из бюджета. В противном случае все средства, получений от оказания них видов платных услуг, изымаются в бюджет;

– выручка от реализации продукции собственного производства, покупных товар и оборудования, творческой продукции учреждений культуры, сборы от продажи билетов на театрально-зрелищные мероприятия;

– выручка от реализации основных средств и сдачи имущества в аренду;

– добровольные взносы предприятий, учреждений, благотворительных фондов и отдельных граждан.

Направления использования финансовых ресурсов независимо от источника их образования (бюджетных либо внебюджетных средств) определяются в строгом соответствии с подразделениями классификации операций сектора государственного управления Бюджетной классификации РФ, устанавливающими конкретные цели расходования средств. К ним относятся расходы на оплату труда и начисления на выплаты по оплате труд; по оплате работ, услуг (связи, транспортных, коммунальных услуг), по увеличению стоимости основных средств, нематериальных активов, материальных запасов, уплату налогов и сборов в бюджеты бюджетной системы РФ и др.

Состав расходов и их соотношение различно в учреждениях разных отраслей социально-культурной сферы. Общим для всех учреждений является преобладающий уровень расходов на оплату труда с начислениями на нее. Однако ряд расходов характерен только для определенных учреждений. Например, расходы на выплату стипендий предусмотри только в бюджетных сметах и планах финансово-хозяйственной деятельности учреждений образования, расходы на медикаменты – учреждений здравоохранения, и т. д.

В настоящее время государством за счет бюджетных средств финансируется ограниченный состав расходов: в основном оплата груда, начисления на выплаты по оплате туда, стипендии, питание, медикаменты. Финансирование остальных видов расходов (часть. коммунальных услуг, на приобретение оборудования, капитальное строительство, капитальный ремонт и др.) учреждения вынуждены производить за счет внебюджетных средств.

Финансовые ресурсы органов государственной власти (законодательных и исполнительных) и останов местного самоуправления формируются в основном за счет бюджетных средств. При этом данным органам не разрешено заниматься предпринимательской деятельностью.

Важной составной частью финансов государственных и муниципальных учреждений являются отношения, связанные с уплатой налогов. При осуществлении бюджетной и предпринимательской деятельности эти учреждения, функционирующие в социально-культурной сфере, уплачивают все налоги, предусмотренные действующим законодательством (в частности, налог на добавленную стоимость, налог на прибыль организаций, налог на имущество организаций, транспортный налог, земельный налог). При этом порядок исчисления и уплаты данных налогов един для коммерческих и некоммерческих организаций.

Однако, учитывая социальную значимость услуг, оказываемых государственными и муниципальными учреждениями социально-культурной сферы, налоговое законодательство предусматривает налоговые льготы либо полное освобождение от уплаты налогов целому ряду учреждений.

Правовой статус государственных учреждений предполагает некоторые особенности исчисления налоговой базы в части определения их доходов и расходов, не учитываемых при налогообложении, начисления амортизации, порядка исчисления налоговых и авансовых платежей, составления налоговой декларации.