2017-12-16

2017-12-16 2541

2541Осуществление операций на мировом валютном рынке невозможно без организованной и хорошо мотивированной системы анализа этого рынка. Система анализа мирового валютного рынка — это комплекс методов и способов анализа состояния валютного рынка в целом и прогнозирования движения валютных курсов. Другими словами, система анализа мирового валютного рынка и прогнозирования валютных курсов призвана обеспечивать эффективность валютных операций и в целом валютных отношений. Главными целями анализа мирового валютного рынка являются:

12. прогнозирование движения (динамики) валютных курсов:

13. снижение рисков при совершении валютных операций;

14. повышение эффективности регулирования валютного рынка соответствующими государственными институтами, как на национальном, так и на международном уровне.

Все перечисленные цели анализа мирового валютного рынка можно свести к двум: получению прибыли или избежанию убытков участниками рынка (банками, корпорациями, фондами, суверенными государствами и пр.) в случае правильного прогнозирования валютных курсов; повышение эффективности регулирования валютного рынка государственными и межгосударственными специализированными институтами.

Правильно составленные прогнозы динамики международного валютного рынка позволяют регулирующим институтам применять наиболее адекватные рыночной ситуации методы и инструменты прямого и косвенного регулирования рынка. Поэтому анализ валютного рынка сопровождается не только прогнозированием его динамики на кратко-, средне- и долгосрочном горизонте, но и выбором регуляторами наиболее соответствующих складывающейся ситуации инструментов и методов регулирования.

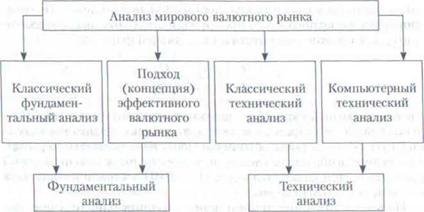

Анализ мирового валютного рынка представляет собой систему, состоящую из следующих звеньев (рис. 1).

В принципе, все представленные на рисунке методы можно разделить на две группы: методы фундаментального и методы технического анализа мирового валютного рынка.

Фундаментальный анализ состоит в изучении на основе макроэкономических законов динамики цены валюты как основного товара валютного рынка. Таковой ценой является валютный курс. Поэтому классический фундаментальный анализ валютного рынка предполагает изучение влияния макроэкономических данных ведущих стран на динамику валютных курсов.

Рис. 1. Основные (базовые) методы анализа мирового валютного рынка Рис. 1. Основные (базовые) методы анализа мирового валютного рынка |

Все анализируемые в классическом фундаментальном подходе макроэкономические показатели (факторы) принято подразделять на три группы:

8) факторы длительного влияния (валовый внутренний продукт, торговый баланс и т.п.);

9) среднесрочные факторы (уровень безработицы, индексы цен и пр.);

10) краткосрочные факторы (выступления политических деятелей, выборы, форс-мажорные ситуации, слухи и т.д.).

Анализ ежемесячных, ежеквартальных и ежегодных данных проводится методом сопоставления показателей предыдущего периода с ожидаемыми и фактическими показателями отчетного периода. На изменение валютного курса оказывает влияние как собственно текущий уровень показателя, так и его отклонение от ожидаемого.

Классический фундаментальный анализ построен на количественной теории денег, предполагающей, что основными факторами влияния на валютный курс являются денежная масса, уровень цен и ВВП:

mv = PQ,

где т - денежная масса; v — скорость обращения денег; Р — уровень цен; Q — ВВП.

Кроме количественной теории М. Фридмана классический фундаментальный анализ валютного рынка также основывается на теории паритета покупательной способности (ППС), согласно которой соотношение валют двух стран соответствует уровням цен в этих странах, а последние, в свою очередь, соответствуют показателям, выводимым из уравнения количественной теории денег. Поэтому динамику валютного курса при фундаментальном анализе валютного рынка можно рассчитать по следующей формуле:

|

Где Е – валютный курс; Md – денежная масса внутри страны; Mf – денежная масса в стране, к валюте которой рассчитывается валютный курс; Vd – скорость обращения денег на национальном рынке; Vf - скорость обращения денег на рынке страны, в валюте которой рассчитывается курс; Qf – ВВП в стране котируемой валюты; Qd – ВП страны.

Из количественной теории паритета покупательной способности вытекает, что при постоянстве всех прочих макроэкономических показателей, в случае роста денежной масс в стране, курс национальной валюты будет снижаться. Это основной вывод, вытекающий из количественной теории денег и теории ППС. Однако классический фундаментальный анализ мирового валютного рынка как совокупности национальных и международного валютных рынков предполагает изучение целого ряда факторов, условно объединяемых в три группы (табл. 1)

Таблица 1

Группы факторов классического фундаментального анализа мирового валютного рынка

К первой, основной, группе фундаментального анализа мирового валютного рынка относятся такие структурные макроэкономические показатели как инфляция, платежный и торговый баланс, процентная ставка, динамика ВВП (экономический рост или замедление), денежная масса, безработица.

Инфляция и валютный курс взаимосвязаны в уравнении количественной теории денег. Обычно чем выше темпы национальной инфляции, тем ниже курс национальной валюты, если в противоположном направлении не действуют другие факторы фундаментального анализа валютного рынка. Инфляционное обесценение денег вызывает падение их покупательной способности и снижение их курса относительно валют тех стран, где темпы инфляции ниже. Такая тенденция обычно формируется на средне- и долгосрочном временных горизонтах. В краткосрочных периодах эта ситуация не просматривается. В стране могут расти темпы инфляции, а снижения валютного курса ее национальной денежной единицы не происходил.

Инфляция измеряется ростом индексов производственных и потребительских цен (ежемесячные показатели). Индекс потребительских цен — это статистическая мера изменения цены рыночной корзины товаров и услуг, потребляемых в основном городским населением. Этот показатель может оказывать сильное влияние на рост индекса инфляционных ожиданий. Индекс производственных цеп характеризует величину изменения оптовых цеп на товары. Его рост также свидетельствует о потенциальной инфляции. Рост этих индексов свидетельствует о нарастании «инфляционного мышления» и сигнализирует о возможности ослабления курса национальной валюты в будущем.

Но не только инфляция влияет на валютный курс. Существует и обратная связь: валютный курс влияет на инфляцию. Взаимосвязь и взаимозависимость инфляции и валютного курса используется монетарными властями национальных государств в целях «управления» свободным плаванием курсов национальных валют в условиях высокой инфляции. С целью снижения уровня инфляции монетарные власти привязывают национальную валюту к валюте (валютной корзине) страны (стран) с более низким уровнем инфляции. Такое «управляемое» плавание курсов национальных валют особенно широко применяется в странах с развивающимися и переходными рынками.

|

Валютный курс также зависит от состояния платежного баланса и структурной составляющей последнего — внешнеторгового баланса. Помимо внешнеторгового баланса платежный баланс включает башне движения капиталов, башне неторговых расчетов и другие разделы (по методике МВФ). Активный платежный баланс (положительное сальдо) способствует повышению (укре плению) курса национальной валюты, так как увеличивается спрос иа нее со стороны должников. Пассивный платежный баланс (отрицательное сальдо) создает условия к ослаблению (снижению) курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению тенденции «спрос — предложение» на соответствующую национальную валюту.

Связь валютного курса с платежным балансом в наибольшей степени объясняют его статьи, отражающие текущие торговые операции (так называемые внешнеторговые или экспортно-импортные), т.е. статьи торгового баланса. При росте положительного сальдо торгового баланса (экспорт превышает импорт) возрастает спрос на валюту данной страны. Это способствует повышению (укреплению) ее курса. Более того, чем выше доля экспорта в ВВП страны, тем выше эластичность валютного курса по отношению к изменениям платежного баланса. И напротив, если сальдо торгового баланса отрицательное (импорт превышает экспорт), то валютный курс понижается.

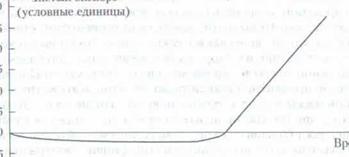

Влияние валютного курса на торговый баланс объясняется условием Маршалла — Лернена. Снижение курса национальной валюты приводит к улучшению показателей торгового баланса, если сумма абсолютных значений эластичности национального спроса на импорт и иностранного спроса на экспорт страны превышает единицу. В этом случае валютный курс представляет собой цену иностранного товара, выраженную в ценах данной страны. Если эластичность спроса на экспорт равна единице (в этом случае спрос растет теми же темпами, какими падает цена на товар), то понижение курса (девальвация) не влияет на объем экспортной выручки, выраженной в иностранной валюте. Когда импорт эластичен, девальвация, как правило, приводит к снижению объема импорта, а объем чистого экспорта возрастает. Последний растет и при других вариантах эластичности экспорта и импорта (эластичность импорта равна или больше I, а эластичность экспорта минимальна или стремится к 0; при взаимном превышении показателями эластичности экспорта и импорта значения 0,5).

Практика, однако, доказала, что реакция показателя чистого экспорта на снижение валютного курса не мгновенна. В основном, после девальвации курса национальной ваз юты на временном промежутке в несколько месяцев сальдо внешнеторгового баланса ухудшается, а обратная тенденция формируется лишь после этого временного лага. Феномен ухудшения торгового баланса после девальвации валюты на короткий период с последующим его улучшением получил название эффекта J-кривой (графическая аналогия описанной тенденции английской букве J) (рис. 2).

Практика, однако, доказала, что реакция показателя чистого экспорта на снижение валютного курса не мгновенна. В основном, после девальвации курса национальной ваз юты на временном промежутке в несколько месяцев сальдо внешнеторгового баланса ухудшается, а обратная тенденция формируется лишь после этого временного лага. Феномен ухудшения торгового баланса после девальвации валюты на короткий период с последующим его улучшением получил название эффекта J-кривой (графическая аналогия описанной тенденции английской букве J) (рис. 2).

Замедление во времени реакции чистого экспорта и импорта (сальдо торгового баланса) на изменение валютного курса вполне объяснимо, так как требуется время:

- для принятия решения об изменении объемов экспорта и импорта при новом валютном курсе из-за несовершенства рынка информации;

- поиска новых поставщиков более дешевой импортной продукции (заключение контрактов но новым ценам);

- замены старого оборудования новым, работающим на более дешевом сырье (изменение инфраструктуры производства);

- выявления сроков поставок импортной продукции, которые колеблются от нескольких недель до нескольких месяцев.

Следующим фактором фундаментального анализа валютного рынка является процентная ставка. Ее связь с динамикой валютного курса в последние два десятилетия (с начала 1990-х гг.) была одним из базовых инструментов денежно-кредитного регулирования рынка в целом и валютного рынка в частности. Взаимосвязь и взаимозависимость процентной ставки и валютного курса настолько очевидны, что в периоды всех финансовых кризисов последних лет (локальных, специальных, региональных, глобальных) регуляторы в основном оперировали именно размерами процентных ставок для отлаживания и восстановления финансового рынка и его валютного сектора. Глобальный финансовый кризис 2008—2009 гг. сопровождался снижением процентных ставок во многих странах (Японии, например) до нулевого значения.

Взаимозависимость уровня процентной ставки и динамики валютного курса выглядит следующим образом. При росте официальных процентных ставок валютный курс, как правило, укрепляется (повышается). Высокая базовая (учетная) процентная ставка как антиинфляционная мера вызывает соответствующее повышение всех других процентных ставок на данном национальном финансовом рынке (кредитной, депозитной, ломбардной, репо и пр.). Механизм взаимодействия разных процентных ставок и валютного курса можно продемонстрировать на основе кредитной и депозитной процентных ставок. Повышение кредитной процентной ставки для банковских клиентов вызывает сокращение спроса на банковские кредиты вследствие их удорожания, ведет к последующему сжатию денежной массы и укреплению валютного курса. Повышение депозитной процентной ставки также имеет целью сжатие объемов денежной массы и ведет к укреплению курса национальной валюты. Напротив, при низкой процентной ставке наблюдается удешевление денег, рост банковских кредитов, увеличение объемов денежной массы, отток капиталов с национального финансового рынка и, как следствие, снижение курса национальной валюты.

На движение валютного курса оказывает влияние и такой фактор фундаментального анализа валютного рынка как разница процентных ставок в разных странах. Влияние разницы национальных процентных ставок на валютный курс в основном объясняется двумя обстоятельствами. Во-первых, изменение процентных ставок на национальном финансовом рынке воздействует при прочих равных условиях на трансграничные потоки капиталов (как правило, краткосрочных) на мировом финансовом рынке. Закономерность в этих перемещениях так называемых «горячих денег» следующая: повышение процентной ставки стимулирует приток иностранного капитала на национальный финансовый рынок, а ее снижение провоцирует отток и иностранных, и национальных капиталов на другие рынки. Чрезмерный приток иностранного капитала на национальный валютный и в целом финансовый рынок оказывает негативное влияние на курс национальной валюты, так как увеличивается объем денежной массы, соответственно происходит инфляционный рост цен и обесценение национальной валюты (снижение ее курса по отношению к иностранным ваттам). Во-вторых, процентные ставки разных национашных финансовых рынков оказывают непосредственное влияние на операции таких их секторов как валютный и кредитный рынки. При проведении операций, банки всегда принимают во внимание разницу процентных ставок на национальных и мировом финансовом рынках с целью извлечения прибыли. Например, можно получить дешевые кредиты на национальном финансовом рынке, где ставка процента ниже по сравнению со среднемировой, и разместить иностранную валюту (предоставлением кредитов или в любой другой форме) на рынке, где процентные ставки выше среднемировых. Разница «покупки» и «продажи» валюты на разных национальных финансовых рынках составит для банка процентную арбитражную прибыль.

Фундаментальный фактор анализа валютного рынка валовой внутренний продукт (ВВП) отличается от других факторов фундаментального анализа рынка тем, что не является независимой составляющей (показателем), которая изменяется сама пр себе. По факторы, определяющие его рост или снижение, оказывают заметное воздействие на валютный курс. Так, увеличение предложения товаров и услуг повышает валютный курс, а увеличение внутреннего спроса понижает его. В долгосрочном периоде более высокий ВВП означает более высокий валютный курс. На краткосрочном временном горизонте анализа рынка тенденция обратная.

Фактор роста денежной массы воздействует на валютный курс следующим образом. Непосредственный рост объемов денежной массы сопровождается падением курса национальной валюты. Но возможен вариант, когда информация о росте денежной массы приводит к рыночным ожиданиям повышения процентной ставки и, в конечном итоге, к росту валютного курса.

Показатель безработицы также относится к факторам фундаментального анализа валютного рынка. Высокие показатели безработицы[28] или их рост на временном горизонте характеризуют замедление темпов экономического роста (сокращение ВВП), снижение чистой массы реальных доходов населения, что, как правило, приводит к падению курса национальной валюты.

Ко второй группе фундаментальных факторов анализа валютного рынка относятся:

15. размеры розничных продаж. При повышении их объема валютный курс укрепляется (повышается);

16. индекс производственных цен. Рост этого индекса свидетельствует о потенциальной инфляции, и в этом случае валютный курс может падать;

17. индекс промышленного производства. Его повышение может вызвать рост валютного курса;

18. падение производительности труда в экономике или спад производства вызывает снижение валютного курса.

И, наконец, к третьей группе факторов фундаментального анализа относят те данные, которые можно получить в режиме реального времени, а именно: форвардные и фьючерсные курсы соответствующих валют; депозитные процентные ставки; фондовые индексы (DJIA — США; Nikky-225 — Япония; FTSE-100 — Великобритания; С4С-40 — Франция: DAX-30 — Германия; Hang Seng — Гонконг). Последние играют большую роль при определении стоимости национальной валюты. Обычно при изменении национального фондового индекса в ту или другую сторону валюта соответствующей страны следует за ним.

Поскольку валютный курс — это цена валюты одной страны, выраженная в валюте другой страны, то как любая цена он отклоняется от своей стоимостной основы (паритета покупательной способности валют — ППC) под влиянием спроса и предложения. Соотношение спроса и предложения зависит как от структурных, так и от конъюнктурных факторов (см. табл. 10.1).

Структурные факторы отражают состояние экономики конкретной страны в целом и непосредственно влияют на спрос и предложение валюты. К таковым относятся:

19. показатели экономического роста (ВВП, объем промышленного производства, уровень безработицы и т.п.);

20. степень открытости национальной экономики:

21. денежно-кредитная политика национальных регуляторов;

22. конкурентоспособность товаров страны на мировом рынке и се динамика;

23. уровень инфляции и инфляционные ожидания:

24. уровень процентной ставки;

25. доверие к национальной валюте па мировых рынках;

26. платежеспособность страны и ее репутация по выполнению своих внешних долговых обязательств и др.

Конъюнктурные факторы постоянно меняются под влиянием тенденций мировых рынков. К ним можно отнести:

27. спекулятивные валютные операции;

28. степень развития других секторов мирового финансового рынка (фондового, кредитного, страхового):

29. новости и прогнозы;

30. циклы и кризисы и др.

В систему фундаментального анализа валютного рынка помимо макроэкономических показателей включают также новости и прогнозы, как случайные и неожиданные, так и планируемые и ожидаемые. Новости, оказывая психологическое воздействие на участников валютного рынка, стимулируют или. напротив, замедляют операции с конкретными валютами. К неожиданным или случайным новостям, как правило, относятся новости политического или социального характера. Новости экономические в основном прогнозируемые (ожидаемые). В фундаментальном анализе преимущественно оценивается влияние экономических новостей на процентную ставку.

Степень влияния факторов фундаментального анализа на изменение валютных курсов на мировом валютном рынке можно представить следующим образом (табл. 2).

Таблица 2

Факторы фундаментального анализа валютного рынка и их влияние на валютные курсы

| Фактор фундаментального анализа | Влияние на валютный курс |

| Инфляция: - повышение темпов - снижение темпов | - ослабление курса - укрепление курса |

| Состояние платежного баланса. - активное сальдо - пассивное сальдо | - укрепление курса - ослабление курса |

| Процентная ставка: - повышение - понижение | - укрепление курса - ослабление курса |

| Разница процентных ставок на разных национальных финансовых рынках | - разнонаправленные результаты |

| Валовый внутренний продукт (ВВП): - рост (экономический рост) - снижение | - укрепление курса - ослабление курса |

| Денежная масса: - рост объема - сжатие | - ослабление курса - укрепление курса |

| Безработица: - рост - снижение | - ослабление курса - укрепление курса |

| Размеры розничных продаж: - увеличение - снижение | - укрепление курса - ослабление курса |

| Возрастание личных доходов | - укрепление курса |

| Рост товарных запасов | - ослабление курса |

| Падение производительности в экономике | - ослабление курса |

Фундаментальный анализ валютного рынка используется в основном для долгосрочных прогнозов. Он практически не применяется, за исключением фактора процентных ставок, для прогнозирования валютного курса на краткосрочном периоде. Фундаментальный анализ, представляя собой по существу единственный экономически обоснованный метод анализа валютного рынка, имеет такие альтернативные подходы как подход эффективного валютного рынка и технический анализ.

Подход эффективного валютного рынка

Подход эффективного валютного рынка состоит в том, что валютный рынок считается эффективным, если динамика текущего валютного курса полностью отражает всю доступную рынку информацию. При этом подразумевается, что и валютный курс, и его динамика уже учитывают все фундаментальные макроэкономические показа тели (экономический рост, инфляция, платежный баланс, процентная ставка и пр.), и поэтому изменение валютного курса возможно лишь под влиянием неожиданных экономических, политических и иных новостей. Но поскольку неожиданные новости отличаются и неповторимостью, и непрогнозируемостью (именно поэтому они неожиданные), то и следующие за неожиданными обстоятельствами изменения валютных курсов также непредсказуемые и не коррелируются с прошлыми периодами динамических рядов валютных курсов. Этот факт в подходе эффективного валютного рынка принципиально отличает данную концепцию анализа от технического анализа валютного рынка. Общий посыл в концепции эффективного валютного рынка следующий: при условии отсутствия неожиданных новостей, обстоятельств и т.п. будущее значение валютного курса полностью соответствует значению текущего, т.е. курс будет постоянным.

Концепция (подход) эффективного валютного рынка справедлива с позиций теорий паритетов валютного курса. Теории паритетов покупательной способности валют представляют собой полезный инструмент анализа мирового валютного рынка в нескольких случаях. Во-первых, с их помощью строят прогнозы долгосрочной номинальной динамики валютного курса, которые позволяют выявить устойчивую корреляцию между валютным курсом и паритетом покупательной способности (ППС). Во-вторых, при высокой инфляции теории ПГ1С позволяют выявить и оценить масштабы макроэкономических дисбалансов. В-третьих, на паритетных основах определяется реальная международная стоимость национальных товаров и услуг.

Впервые идея паритета покупательной способности валют была выдвинута в начале XX в. шведским экономистом Г. Касселем (Стокгольмская школа экономической науки). Поскольку после Первой мировой войны, вследствие отказа от полной формы золотого стандарта возник диспаритет между динамикой курсов валют и их реальной покупательной способностью, то Г. Кассель для объяснения и исправления этой ситуации обратился к идеям Д. Рикардо, который считал, что между валютным курсом и покупательной способностью валют существует очевидная взаимосвязь. Идея была простой: валютный курс и уровень национальных цен взаимосвязаны. Оставалось понять эту зависимость: она прямая или обратная? Кассель сформулировал Закон единой цены (Law of one price), в соответствии с которым в условиях совершенной, т.е. полностью отлаживающей и балансирующей рынок, конкуренции один и тот же товар в разных странах имеет одинаковую цену, если она выражена в одной валюте:

|

где Рid — цена товара i на внутреннем рынке: Ed/f— курс валюты, в которой выражается цена товара i; Рif — цена товара i на внешнем рынке.

Теория, утверждающая, что курс между валютами двух стран равен соотношению цен на товары в этих странах, получила название теории абсолютного паритета покупательной способности (АППС). Но теория АППС недостаточна для качественного анализа мирового валютного рынка. Ведь Закон единой пены учитывает цену на один, конкретный товар (i), а теория АППС — цены на все товары. Для корректности статистических соизмерений необходимо брать условные «гомогенные» товарные корзины, состоящие из одинаковых товаров. Такое соизмерение достаточно условно и содержит множество допущений. Поэтому в целях практического анализа мирового валютного рынка теорию АППС использовать нельзя. Но именно теория АППС дала четкий ответ на вопрос: что нужно сделать для укрепления курса национальной валюты в условиях отмены золотого стандарта и, соответ ственно, золотого паритета валют? Для этого необходимо снизить инфляцию, т.е. увеличить покупательную способность национальной валюты.

Кроме невозможности корректных сопоставлений потребительских корзин из гомогенных товаров, теорию АППС нельзя применить для практического анализа мирового валютного рынка вследствие следующих факторов:

31. не учитываются товары и услуги, не обращающиеся на рынке, но влияющие на внутренние цены:

32. не рассматриваются трансграничные перемещения капиталов;

33. не принимаются в расчет транспортные издержки, тарифы, налоги, госограничения и пр.:

34. не принимаются во внимание занятость, соотношение внутренних цен и заработной платы и пр.

В 1970-х гг. теория АППС была скорректирована с учетом потребностей корректного анализа мирового валютного рынка. Была разработана теория относительного паритета покупательной способности (ОППС), согласно которой колебания валютного курса пропорциональны относительному изменению уровня цен в двух странах.

В качестве измерителей цен в теории ОППС чаще всего используют несколько показателей: индекс потребительских цен, индекс оптовых цен производителей и дефлятор ВВП. Прогнозирование валютного курса и анализ мирового валютного рынка на базе теории ОППС осуществляются методом экстраполяции текущего курса валюты на будущий период исходя из сопоставления инфляции в двух странах.

При использовании теории ОППС для анализа валютного рынка возникают некоторые объективные трудности. Так, соотношения между ценами на товары и услуги, не участвующие в международной торговле, выше в развитых странах. Цены на товары и услуги этой группы не выравниваются международной конкуренцией, поэтому теория ОППС предсказывает заниженные курсы валют развитых стран и завышенные — развивающихся. Теория ОППС дает недостаточно точную оценку равновесного валютного курса на долгосрочный период (на длинном временном векторе) также и в случае отклонения от равновесия, вызванного шоками денежного сектора. По итогам исследований зависимости между валютными курсами и уровнями цен на длинном периоде (1920—1996 гг.) американские ученые (Дж. Френкель, Р. Рипси, И. Крэвис, Р. МакКинон, Р. Дорнбуш, П. Кутлер, К. Рогофф) пришли к выводу, что существует необъяснимый экономический феномен слабой связи на длинных периодах между валютными курсами и уровнями цен. Причем, если для одних валют в изученном периоде теория ОППС «работала» и могла быть применима для анализа (британский фунт, итальянская лира австрийский шиллинг, норвежская крона, испанская песета, португальское эскудо), то по отношению к другим валютам она не применима (доллар США, датская крона, бельгийский франк). Наконец, есть третья группа валют, в которой использование теории ОППС для анализа дает смешанные результаты (швейцарский франк, японская иена, шведская крона). В 1996 г. этот феномен был назван К. Рогоффом «загадкой паритета покупательной способности». Однако эта «загадка» имеет несколько «разгадок». которые могут объяснить «феномен слабой связи»:

1) цены на экспорт и импорт гораздо быстрее учитывают колебания валютного курса, чем индекс потребительских цен;

2) из-за специфических маркетинговых стратегий зарубежных экспортеров внутренние цены на импорт могут не в полном объеме отражать изменения номинального валютного курса;

3) теория ОППС больше применима для оптовых цен производителей, чем для потребительских цен. так как товарный арбитраж возможен только на оптовом уровне.

Тем не менее, на длительных временных периодах теория ОППС применяется для анализа мирового валютного рынка и прогнозирования динамики валютных курсов. По мнению Дж. М. Кейнса теория паритета покупательной способности, даже в ее несовершенной форме, находит себе положительное подтверждение.

В концепции эффективного валютного рынка кроме паритета покупательной способности используется еще три вида паритетов:

1) паритет спот-курса и процентных ставок (международный эффект Фишера);

2) паритет процентных ставок, анализирующий взаимосвязь процентных ставок и премий по срочным валютным сделкам;

3) паритет инфляции и процентных ставок (эффект Фишера).

Все перечисленные процентные паритеты были предложены в начале XX в. И. Фишером в его научном труде «Теория процента».

Процентные паритеты плюс МПС, который описывает взаимосвязь инфляции и валютного спот-курса, формируют базу простейшей модели мирового валютного рынка. Анализ динамики процентных паритетов на временных периодах позволяет:

35. выяснить эластичность валютного курса по процентным ставкам;

изучить степень взаимосвязи и взаимозависимости национальных и региональных валютных рынков на пространстве мирового валютного рынка;

36. определить возможные размеры премии за риск но спекулятивным операциям на валютном рынке.

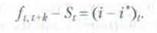

Потребность в анализе процентных паритетов возникла после перехода в рамках Ямайских валютных соглашений 1976 г. на систему плавающих валютных курсов. В начале 1980-х гг. для анализа валютного рынка была предложена гипотеза непокрытого паритета процентных ставок. Она утверждает, что если экономические агенты ожидают сохранения в двух странах одинаковых процентных доходов, то разность в номинальных процентных ставках на обоих национальных финансовых рынках будет равняться ожидаемым темпам изменения номинального валютного курса за соответствующий временной период.

В основе этой гипотезы лежит широко практикуемая на мировом финансовом рынке стратегия процентного арбитража, называемая покрытым процентным арбитражем:

Fts / St = It / It*

где Fts - форвардный валютный курс на момент времени t со сроком исполнения контракта через период к; St — курс спот на момент времени t; It - процентная ставка по внутреннему финансовому активу с инвестиционным горизонтом в период времени k; It* — процентная ставка по тому же иностранному активу

Если прологарифмировать обе стороны уравнения покрытого процентного паритета, то получим

Эго уравнение безрискового арбитражного условия, когда инвесторам безразлично, в национальный или иностранный финансовый актив вкладываться. В гипотезе же непокрытого паритета процентных ставок форвардный курс может отличаться от ожидаемого будущего спот-курса на величину премии — компенсации за риск. Кроме того, в гипотезу вводится фактор рациональных ожиданий на валютном рынке.

Под ожиданиями понимаются предположения или мнения относительно будущих значений основных показателей валютного рынка, в основном, валютных курсов. В настоящее время в концепции эффективного валютного рынка не существует единой гипотезы и (или) теории ожиданий. Основной гипотезой в теории ожиданий применительно к анализу валютного рынка является гипотеза рациональных ожиданий. Она была предложена в 1960-х гг., а в ее основе лежит принцип максимизирующего поведения агента к приобретению и обработке информации с целью формирования мнения относительно будущей динамики валютного рынка. Такой принцип предполагает, что участники валютного рынка не делают систематических ошибок в прогнозировании, а их анализ в основном правильный. Гипотеза рациональных ожиданий формирует два обобщающих принципа формирования ожиданий на валютном рынке:

1) ошибка прогноза не может быть предсказана заранее; 2) формирование ожиданий относительно наблюдаемой переменной меняется в соответствии с изменениями ее рыночных колебаний.

Кроме того, гипотеза рациональных ожиданий непосредственно связана с концепцией эффективного рынка по следующим причинам. Если допустить, что цены на все активы валютного рынка отражают всю доступную информацию, то на таком рынке возможность получения спекулятивной прибыли исключается. Другими словами, цены на активы валютного рынка должны колебаться фактически произвольно, т.е. изменяться непредсказуемо. Но реалии валютного рынка не предполагают статических (неизменных) ожиданий. Существуют, как минимум, две причины, по которым ожидания на валютном рынке оказываются нерациональными. Во-первых, хотя агенты рынка располагают всей доступной информацией, ее использование может быть недостаточно оптимальным. Во-вторых, участники рынка могут упустить часть доступной им информации, не посчитав ее важной, поэтому любой прогноз валютного рынка не может быть абсолютно точным.

Одновременно с гипотезой рациональных ожиданий в концепции эффективного рынка применяется гипотеза адаптивных ожиданий. Адаптивные ожидания - это формирование ожиданий будущих значений экономических переменных только на основе их прошлых значений. Ключевую роль в этой гипотезе играет лаг ожиданий, под которым понимается время пересмотра ожидаемого значения переменной в результате изменения ее текущего значения. Гипотеза адаптивных ожиданий, разработанная в 1960-х гг., в основном используется в экономическом моделировании валютного рынка для упрощения анализа. Но у этой гипотезы есть целый ряд недостатков, в частности:

37. анализ валютного рынка основывается исключительно на данных прошлого периода;

38. невозможность оценить и выбрать информацию для составления прогнозов на различных временных горизонтах (5,10 лет и т.д.).

так как отсутствует унификация в формировании рыночных ожиданий;

39. в анализ и прогнозы не включается информация о текущих событиях рынка;

40. при существующем множестве разработанных механизмов и схем адаптивных ожиданий не выработано единой общепринятой модели прогнозирования динамики валютного рынка.

Основные альтернативные гипотезе рациональных ожиданий гипотезы подхода эффективного рынка могут быть объединены в группу экстраполятивных ожиданий. В эту группу принято относить:

1) поведенческий подход к ожидания.», основывающийся на социальных и психологических факторах;

2) концепцию ожиданий с распределенным лагом (распределение может убывать по экспоненте, или иметь форму перевернутой буквы и);

3) концепцию частичной или неполной адаптации, когда предыдущая информация учитывается не полностью или ие до конца;

4) гипотезу регрессивных или равновесных ожиданий, которая привязывает рыночные ожидания к моделям валютного курса на базе фундаментальных факторов анализа валютного рынка.

С точки зрения регрессивных ожиданий в краткосрочном периоде валютный курс никогда не соответствует своему равновесному значению, но на длинном горизонте анализа он близок к равновесию. Краткосрочные ожидания с определенным допуском можно охарактеризовать как рациональные с признаками эффекта повального увлечения. В долгосрочном периоде ожидания успешно объясняются любой из экстраполяционных моделей: адаптивных, регрессивных ожиданий или ожиданий с распределенным лагом.

Составной частью концепции эффективного рынка является анализ его организованной части — валютной биржи. Известно, что в периоды нестабильности центр активности перемещается с внебиржевого валютного рынка на биржевой рынок, риски которого существенно ниже. Анализ организованного валютного рынка — биржи предполагает три объекта исследования: информационную эффективность, поведение игроков валютного рынка и роль торговых механизмов.

При макроэкономическом (фундаментальном) подходе к анализу динамики валютного курса на бирже уравнение валютного курса можно записать следующим образом:

∆Et=f (I,M/,Z),

где ∆Et — изменение номинального валютного курса за период времени t (обычно за 1 месяц); f (...) — функция, включающая в себя ряд переменных: дифференциал процентных ставок (I): денежное

предложение (масса) (М); прочие макроэкономические показатели, в целом обозначенные как Z. Как свидетельствует большинство эмпирических наблюдений, лишь небольшая доля (не менее 10%) колебаний валютного курса может быть объяснена с помощью фундаментальных факторов.

Кроме макроструктурного подхода, когда все участники валютного рынка, обладая одинаковой фундаментальной информацией для определения равновесного валютного курса, ведут себя одинаково и в равной степени оказывают влияние на курсообразование, в анализе рынка используется микроструктурный подход. Ведь операторы валютного рынка (биржи) обладают информацией о сделках своих клиентов, недоступной другим грейдерам. Кроме того, различные участники биржи: хеджеры, спекулянты, регулирующие органы, рядовые трейдеры, стратегические инвесторы и моментум- игроки и т.п., — отличаются друг от друга целями присутствия на бирже и совершения валютных операций. Информация, необходимая одним, бесполезна для других; действия краткосрочных спекулянтов неприемлемы для долгосрочных хеджеров или стратегических инвесторов.

Микроструктурный подход к анализу валютного рынка задействует ряд новых переменных, являющихся составляющими микроструктуры валютной биржи. Это поток ордеров и спред. Условно их можно назвать количеством и ценой. Изучение их характеристик занимает центральное место в микроструктурном анализе. Нетто-поток ордеров рассчитывается как сумма отдельных потоков ордеров. Что касается спреда, то он важен при микроструктурном анализе по следующим причинам: он определяет издержки операций и уровень ликвидности; спред легко оценить и соответственно использовать в количественном анализе; изучение спредов позволяет на микроуровне анализировать динамику валютного рынка.

Микроструктурный подход к анализу валютного рынка можно формализировать следующим уравнением валютного курса:

∆еt - f(x, i, s, z),

где ∆еt — изменение номинального валютного курса в ходе двух транзакций (операций), совершенных конкретными трейдерами за период времени t, f (...) — функция, включает в себя переменные потока ордеров (x), валютной нетто-позиции участника рынка (i), размера спреда (s) и другие переменные микроструктуры, обозначенные как z.

В микроструктурных моделях анализа валютного рынка коэффициент детерминации превышает 60%.

И подход эффективного валютного рынка, и его фундаментальный анализ позволяют исследовать движение валютного курса или другой цены валютного актива в основном на средне- и долгосрочном временном горизонте. Однако часто валютный курс на короткое время меняется под влиянием психологических или иных стихийных факторов. Анализ мирового валютного рынка как комплексной «диаграммы» динамики валютного курса без учета фундаментальных факторов выполняется с помощью инструментов технического анализа.

2. Технический анализ

Технический анализ валютною рынка — это метод прогнозирования валютного курса с помощью графиков динамики рынка в предыдущие периоды времени. Главной целью технического анализа является определение тренда, т.е. направления движения валютного рынка: вверх, вниз или в сторону.

Под термином «движение рынка» аналитики понимают три вида информации: цену (в основном спред), объем (поток ордеров). открытый интерес. Под последним понимается количество позиций, незакрытых на конец дня, а два первых были рассмотрены в параграфе 1. Эти три индикатора неравнозначны, хотя изменение валютного курса можно рассчитать как функцию этих трех показателей. Первый по значению для анализа индикатор — цена валютного актива (собственно валютный курс, цена валютных активов, значения валютных и других индексов). Данные о цене общедоступны па любых валютных рынках и поступают без промедлений. Объем (поток ордеров) представляет собой второй но важности показатель для технического анализа. Но его сложно определить однозначно на всех рынках, и данные по нему поступают с задержкой. В основном этот показатель используется как дополнительный к показателю цены. Показатель открытого интереса в явном виде применяется в торговле фьючерсами, но в основном используется для определения текущей ликвидности рынка, заинтересованности в нем участников, обоснованности тех или иных ценовых движений.

Технические аналитики валютного рынка при прогнозировании исходят из трех аксиом.

Движение рынка учитывает все. Любой фактор, влияющий на цену валютного актива (экономический, политический, социальный, психологический, форс-мажорный и т.п.), должен быть учтен и отражен на графике ее динамики. Поэтому изучения графиков цен валютных активов (валютного курса для собственно валют, курсов ценных бумаг, выраженных в иностранных вал ютах, и др.) достаточно для анализа и прогнозирования. Специалисты, использующие технический анализ, четко представляют, что динамика и тренд цены вызываются конкретными фундаментальными причинами.

Цены двигаются направленно (в тренде). Эта аксиома представляет собой базу всех методик технического анализа валютного рынка. В реальной практике функционирования валютного рынка его динамика представляет собой серии разнообразных кривых: подъем, падение, боковые «отскоки». Генеральное направление этих подъемов, падений и боковых «отскоков» образует некую временную тенденцию — тренд. Тренд на валютном рынке возникает тогда, когда курс все время растет или падает. При восходящем тренде («бычий» или повышающий) каждый подъем достигает более высокого значения по сравнению с предыдущим, а каждый спад останавливается на более высоком уровне по сравнению с предыдущим. При нисходящем тренде («медвежьем», понижающем) каждый спад достигает более глубокого минимума, чем предыдущий, а каждый подъем останавливается на более низком уровне, чем предыдущий. На графике валютного курса линии тренда проводят через самые высокие и самые низкие уровни, или через области консолидации цен, избегая экстремальных значений. При боковом тренде колебания цены по сравнению с предыдущими движениями вверх или вниз очень незначительны. Специалисты и практики валютных рынков используют термин «трендовые рынки», подразумевая повышательный («бычий») или понижательный («медвежий») рынок. «Боковые» направления считаются «бестрендовыми».

На графиках валютного курса линии тренда строятся в виде прямых, наклоненных к нулевому уровню не более, чем под углом 450. Этот уровень считается пределом уровня достоверности линии (рис.3).

Рис. 3. Графические линии тренда

Кроме линии тренда в техническом анализе валютного курса используются линии поддержки и сопротивления. Поддержка — эго уровень рыночных цен, при котором позиции на покупку достаточно сильны для того, чтобы остановить или развернуть существующий в данный момент времени на рынке тренд в противоположном направлении. Когда нисходящий тренд достигает уровня поддержки, он отталкивается от него. Поддержка изображается на графике как горизонтальная или почти горизонтальная линия, соединяющая несколько минимумов. Сопротивление — это уровень цен, при котором позиции на продажу достаточно сильны для того, чтобы остановить или развернуть восходящий тренд в противоположном направлении. Когда восходящий тренд достигает уровня сопротивления, он останавливается и падает. Сопротивление изображается на графике как горизонтальная или почти горизонтальная линия, соединяющая несколько максимумов (рис. 4).

Как очевидно из рис. 10.4, если линия сопротивления пройдена, то она становился уровнем поддержки. Уровни поддержки и сопротивления дают возможность открывать наиболее точные позиции в валютных операциях, что снижает риск потерь на движении валютного курса. Эти линии также служат основой для прогноза дальнейшего движения валютного курса.

Все методики технического анализа валютного рынка основаны на том, что тренд не изменяется, пока не подаст особых знаков о движении в противоположном направлении.

История движения валютного рынка периодически повторяется. Технический анализ, по сути, занимается изучением истории определенных событий, связанных с валютным рынком, а, следовательно, изучением человеческой психологии. Главным «двигателем» изменения вашл ного курса является изменение социально-массового настроения. Оно повторяется по спиралевидной временной кривой и отражается в графиках движения рынка. Технический анализ базируется на понимании будущего на основе изучения прошлого. Технический анализ тесно взаимодействует с теоретической математикой, в результате чего возникает возможность прогнозировать курсы на любом рынке на любой период времени (от одной минуты до нескольких лет).

Технический анализ валютного рынка включает два вида анализа: графический и компьютерный (индикаторный). Графический анализ — это анализ ситуации на валютном рынке с помощью построения графиков движения цен на валютные активы (курсов). Впервые графики цен стали строить ученые США в конце XIX — начале XX в. (Дж. Доу, В. Гамильтон). Графическими считаются методы, в которых для прогнозирования используются изображения всех происходящих изменений с валютным курсом на рынке. Эти методы в силу их простоты и наглядности возникли раньше других.

Линейные графики валютного курса строятся по разным временным масштабам: часовым, дневным, недельным. На оси абсцисс откладывают единичный отрезок времени, а на оси ординат — значение курса (цены). Ось ординат — арифметическая, иногда логарифмическая (процентная). Для построения линейных графиков используются значения курсов одних и тех же параметров (курсы открытия, закрытия, средние за период и т.н.). Каждое значение курса отражает консенсус по поводу стоимости между всеми участниками рынка. Существует изображение графиков в виде бар чартов (вертикальных прямых), которые наиболее распространены. Горизонтальная линия отражает курс закрытия данного временного периода. Верхняя точка линии — максимальный курс временного периода, а нижняя — минимальный. Расстояние между верхним и нижним концами линии курса отражает интенсивность конфликта между «быками» и «медведями». Линия средней длины говорит об относительно спокойном рынке. Линия длиной в половину средней указывает на незаинтересованный рынок. Линия в два раза длиннее среднего указывает на «перегретый» рынок.

При изменении валютного курса на его графике образуются фигуры, которые также используются для технического анализа направления движения валютного курса. Существуют две группы фигур: обращения и продолжения. К фигурам обращения относятся: «голова» и «плечи» (прямые и обратные); двойное дно; двойной верх. К фигурам продолжения относятся треугольники. Все перечисленные фигуры дают возможность в техническом анализе валютного курса определить момент разворота тренда в противоположном направлении или его продолжение.

Фигура «голова» и «плечи» отмечает конец восходящего тренда. Сильный восходящий тренд движется вперед отдельными шагами. Большинство подъемов достигает более высоких максимумов, чем предыдущие, а большинство спадов останавливаются на более высоких минимумах. «Голова» — это пик курсов, отраженный двумя более низкими пиками — «плечами». Линия «горла» указывает минимумы после левого «плеча» и «головы». Объем падает, когда цены (курсы) достигают «головы»; спад после этого прорывает линию тренда и говорит о том, что данный тренд заканчивается. Это очень сильный сигнал для открытия позиций на продажу валюты. Обратные «голова» и «плечи» образуются при развороте курса из нисходящего тренда в восходящий (рис. 5).

Фигура «голова» и «плечи» отмечает конец восходящего тренда. Сильный восходящий тренд движется вперед отдельными шагами. Большинство подъемов достигает более высоких максимумов, чем предыдущие, а большинство спадов останавливаются на более высоких минимумах. «Голова» — это пик курсов, отраженный двумя более низкими пиками — «плечами». Линия «горла» указывает минимумы после левого «плеча» и «головы». Объем падает, когда цены (курсы) достигают «головы»; спад после этого прорывает линию тренда и говорит о том, что данный тренд заканчивается. Это очень сильный сигнал для открытия позиций на продажу валюты. Обратные «голова» и «плечи» образуются при развороте курса из нисходящего тренда в восходящий (рис. 5).

Рис. 5. «Голова» и «плечи» в прямой и обратной фигуре обращения

Расстояние от вершины «головы» до линии «горла» дает оценку глубины спада. Обратная фигура образуется в конце нисходящего тренда и свидетельствует о начале нового тренда при прорыве линии «горла».

Двойное дно и двойной верх образуются в конце нисходящею и восходящего тренда соответственно. При восходящем тренде цены дважды достигают максимального значения, после чего начинается снижение курса, и формируется нисходящий тренд. При нисходящем тренде цены дважды достигают минимальных значений — «дна» рынка, а затем начинают подъем, формируя восходящий тренд (рис. 6).

Рис. 6. Двойной верх и двойное дно

Треугольник — это область консолидации курсов, границы которой пересекаются справа. Он может быть признаком продолжения тренда: рынок консолидируется и с большим объемом продолжает движение курса. Каждый треугольник образован двумя линиями. Верхняя соединяет два или более максимумов, а нижняя — два или более минимумов. Треугольник с растущей нижней границей называют восходящим: его ожидает прорыв вверх. Исходящий треугольник имеет падающую верхнюю границу; это говорит о том, что силы «быков» (играющих на повышении валютного курса) и «медведей» (играющих на понижении валютного курса) уравновешиваются и тренд продолжится (рис. 7).

Рис. 7. Восходящий и нисходящий треугольники

При длительном направленном движении тренда участники осуществляют его корректировку, называемую «откатом». Уровень корректировки определяется математическими числами Фибоначчи, которые заложены в компьютерных системах, обслуживающих операции на мировом валютном рынке. Минимальная корректировка курса составляет 33%, а максимальная — 66% предыдущего движения курса. «Откат» образуется путем закрытия рядом участников своих позиций на покупку или продажу валюты (рис.8).

Рис. 8. Уровни корректировки при восходящем и нисходящем тренде

При сильном движении рынок всегда корректируется на треть. Максимальный «откат» составляет 2/3 высоты предыдущего движения, 66% — критический уровень; если тренд будет продолжен, то курс отойдет от данного уровня.

Кроме линейных графиков в классическом техническом анализе валютного рынка используют так называемые особые виды прогнозирования: крестики-нолики и «японские свечи». Для построения графиков по типу крестиков-ноликов используют те же данные, что и для построения линейного графика. Но здесь отсутствует ось абсцисс, что отличает крестики-нолики от других типов графиков. При росте курса крестиком, а при падении — ноликом отмечается каждое колебание в обусловленном масштабе (рис. 9).

Рис.9. Крестики-нолики

«Японские свечи» стал одним из самых популярных методов технического анализа в конце XX в. из-за его простоты и наглядности. Чаще всего «свечи» строятся на ежедневных графиках, гак как этот метод разрабатывался именно для анализа на временном отрезке

в один торговый день. Для построения «свечи» в промежутке между курсами открытия и закрытия рисуется прямоугольник, называемый «телом свечи». Вертикальные линии сверху и снизу тела «свечи» называются тенями, которые покрывают максимальную и минимальную зоны в этом временном интервале. «Тело свечи» закрашивается по-разному в зависимости от взаимного расположения курсов открытия и закрытия. В практике мирового валютного рынка принята следующая методика. Если торговый день закрылся на более высоком уровне цен, чем открылся, то используется белый цвет (т.е. «свеча» пустая). Если цена закрытия ниже, чем открытия, то «тело» «свечи» закрашивается черным (рис. 10).

Еще одним методом классического технического анализа валютного рынка, также относящимся к графическим, относится построение гистограмм. На гистограмме по оси абсцисс откладывается время, по оси ординат валютный курс. Конкретному временному интервалу (дню, неделе и пр.) соответствует вертикальная линия, верхняя и нижняя часть которой представляет собой высшее и низшее значение курса для данного отрезка времени. На этой линии может быть небольшая горизонтальная линия, показывающая курс закрытия дня для этого временного интервала. Именно этот тип графика наиболее популярен у технических аналитиков валютного рынка, так как он отражает почти все события анализируемого промежутка времени.

Компьютерный технический анализ

Участники и аналитики мирового валютного рынка осуществляют комплексный технический анализ (индикаторный) с использованием специальных индикаторов, заложенных в программном обеспечении систем, работающих на рынке, таких, например, как REUTERS. Индикаторы позволяют обнаружить тренды и моменты их изменения. В компьютерных (индикаторных) видах технического анализа используются математические методы прогнозирования динамики валютных курсов. Трейдеры обычно используют их, не вникая в суть, когда нужно отделить трендовые движения курса от нетрендовых. Все индикаторы в компьютерном анализе делятся па три группы: указатели трендов: осцилляторы; прочие.

Указатели трендов — это инструменты отслеживания тренда. Они выявляют признаки тренда па ранних этапах его формирования и выполняют функцию линии тренда. Указатели трендов можно поделить на три группы: отстающие, начинающие движение, изменение тренда. К этим группам относятся индикаторы: МА (Morning Average) — показатель среднего движения курса; MACD — принцип сближения (расхождения) среднего движения курса, объем и др.

Осцилляторы — это инструменты технического анализа в коридоре курсов. Они сигнализируют о перезакупленности или перезапроданности при движении в валютном коридоре, помогая определить и выявить точки разворота валютного курса. К ним относятся: индекс относительной силы (RSI), моментум (Momentum), стохастика (Stochastic), скорость изменения движения курса (Rate of change). Осцилляторы — это синхронные или опережающие индикаторы, часто меняющиеся раньше курса.

Прочие индикаторы оценивают рынок и его близость к «быкам» или «медведям». К ним относятся: индекс новых максимумов и минимумов, направление торговли, индекс подъема (спада). Они могут быть синхронными или опережающими.