2017-12-16

2017-12-16 1192

1192Государственными органами регламентируется порядок отнесения затрат на себестоимость (в торговле - на издержки обращения). «Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг)» утверждены Министерством экономики Республики Беларусь 26 января 1998 г. Впоследствии в них были внесены некоторые изменения и уточнения, в частности в связи с вступлением в силу Общей части Налогового кодекса Республики Беларусь.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

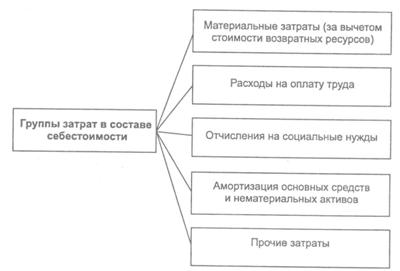

В составе себестоимости можно выделить следующие группы затрат (рис. 7.1):

Рис. 7.1. Группы затрат в составе себестоимости

Рис. 7.1. Группы затрат в составе себестоимости

В себестоимость продукции включаются затраты:

• сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия (кроме возвратных отходов) в пределах норм по действующей нормативной документации;

• возвратные отходы (вычитаются из себестоимости);

• транспортно-заготовительные расходы;

• топливо и энергия на технологические цели;

• плата по процентам за ссуды (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств и приобретение основных средств и нематериальных активов);

• услуги сторонних организаций;

• арендные платежи (в том числе лизинговые);

• амортизация основных средств и нематериальных активов;

• основная и дополнительная заработная плата;

• коммерческие расходы (по сбыту продукции, упаковке, хранению, транспортировке до станции отправления, погрузке в транспортные средства в случае франкировки цены франко-вагон станция отправления);

• в фактической себестоимости – потери от брака, затраты На гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы; потери от простоев по внутрипроизводственным причинам; выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращением численности работников и штатов.

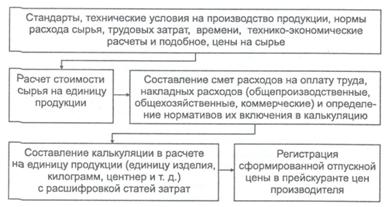

Рис. 7.2 Последовательность экономического обоснования регулируемой

Отпускной цены

В расходы на оплату труда в составе себестоимости включаются следующие затраты (рис. 7.3):

Рис. 7.3 Состав расходов на оплату труда в составе себестоимости

Не включаются в себестоимость выплаты по системам премирования рабочих, руководителей и служащих за производственные результаты сверх размеров, предусмотренных законодательством; материальная помощь; оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей.

Затраты, включаемые в себестоимость продукции, рассчитываются по нормам, утверждаемым руководителем организации, и нормативам, определяемым в установленном порядке и подлежащим постоянной корректировке в соответствии с конструктивными изменениями и изменениями в технологических процессах. Утверждена «Инструкция о порядке нормирования расхода сырья и материалов в производстве продукции».

За счет прибыли организации выплачиваются вознаграждения по итогам работы за год, материальная помощь, дополнительно предоставляемые по коллективному договору (сверх предусмотренных законодательством) отпуска работникам, выплаты по системам премирования сверх размеров, предусмотренных законодательством, надбавки к пенсиям, компенсация удорожания стоимости питания, предоставления его по льготным ценам или бесплатно.

Сумма прибыли, включаемой в цену товара, должна быть такой, чтобы, с одной стороны, обеспечить безубыточность, а с другой – возможность его реализации. Прибыль включается в отпускные цены и тарифы как разница между отпускной ценой (тарифом), устанавливаемой с учетом конъюнктуры рынка, за вычетом платежей из выручки и затратами, если не установлено ограничение по уровню рентабельности. При формировании цены размер прибыли (П) может рассчитываться исходя из плановой рентабельности (Р):

, (7.4)

, (7.4)

Таким образом, размер прибыли, включаемой в стоимость товара или услуги, у производителя определяется с учетом качества продукции и конъюнктуры рынка. Он ограничивается в основном при регулировании цен на продукцию организаций-монополистов, а также на отдельные виды социально значимой продукции через установление предельного уровня рентабельности.

7.3 Порядок вклячения косвенных налогов и платежей в цену товара

В цену товара включаются также так называемые косвенные налоги и платежи (акциз, налог на добавленную стоимость) (рис. 7.4, 7.5, табл. 7.1, 7.2, 7.3).

Рис. 7.4 Состав отпускной цены с НДС неподакцизного товара франко - станция

Отправления

Рис. 7.5 Состав отпускной цены с НДС подакцизного товара франко - станция

Отправления

Таблица 7.1