2020-01-14

2020-01-14 4035

4035

| Знак действия | Показатели |

| Чистая прибыль после уплаты налогов | |

| Плюс | Амортизационные отчисления |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала |

| Плюс (минус) | Уменьшение (прирост) инвестиций в основные средства |

| Плюс (минус) | Прирост (уменьшение) долгосрочной задолженности |

| Итого | Денежный поток |

Применяя модель денежного потока для всего инвестированного капитала, мы условно не различаем собственный и заемный капиталы предприятия и считаем совокупный денежный поток. Исходя из этого, мы прибавляем к денежному потоку выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

В обеих моделях денежный поток может быть рассчитан как в текущих ценах, так и с учетом фактора инфляции.

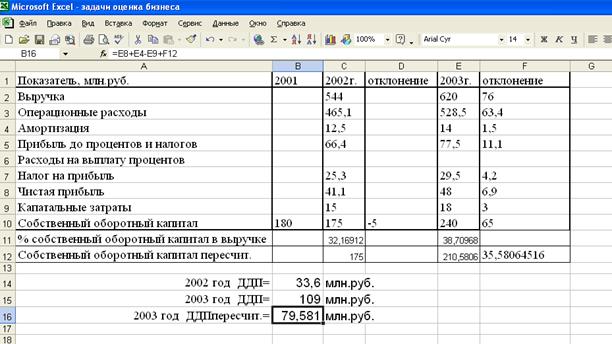

Пример 1. Рассчитайте денежный поток для собственного капитала в 2002 и 2003 гг. Какова была бы величина денежного потока для собственного капитала в 2003г., если собственный оборотный капитал составлял бы такую же долю в процентах от объема выручки, как и в 2002г.

Данные для расчета денежного потока:

| Показатель, млн.руб. | 2002г. | 2003г. |

| Выручка Операционные расходы Амортизация Прибыль до процентов и налогов Расходы на выплату процентов Налог на прибыль Чистая прибыль Собственный оборотный капитал | 544 465,1 12,5 25,3 175 | 620 528,5 14 29,5 240 |

Капитальные затраты у компании составили 15 млрд. руб. в 2002 и 18 млн. – в 2003г. Собственный оборотный капитал в 2001 г. равнялся 180 млн. руб.

Решение (с использованием прикладной программы Excel)

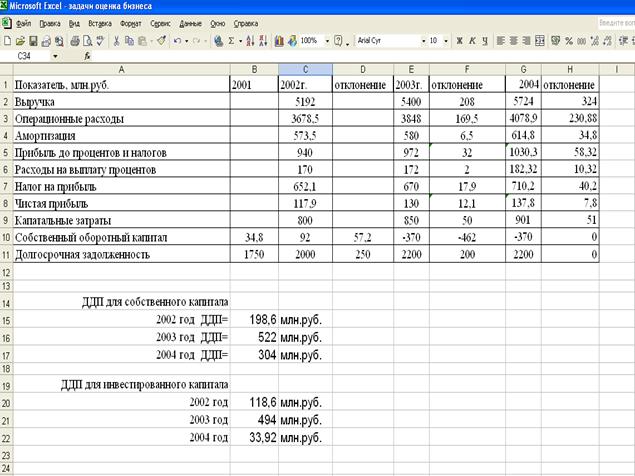

Пример 2. Вычислите денежный поток для собственного капитала в 2002 и 2003 гг., а также денежный поток для всего инвестированного капитала в 2002 и 2004 гг.

Предположив, что выручка и все расходы (включая амортизацию и капитальные затраты) в 2004 г. возросли на 6%, а собственный оборотный капитал не изменился, найдите величины прогнозного денежного потока для собственного капитала и для всего инвестированного капитала в 2004 г.

Данные для расчета денежного потока:

| Показатель, млн.руб. | 2002г. | 2003г. |

| Выручка Операционные расходы Амортизация Прибыль до процентов и налогов Расходы на выплату процентов Налог на прибыль Чистая прибыль Собственный оборотный капитал Долгосрочная задолженность | 5192,0 3678,5 573,5 170,0 652,1 92,0 2000 | 5400 3848 580 172 670 (370) 2200 |

Капитальные затраты у компании составили 800 млн.руб. в 2002г. и 850 млн.руб. в 2003г. Собственный оборотный капитал в 2001 г. равнялся 34,8 млн., а долгосрочная задолженность 1750 млн.руб.

Решение (с использованием прикладной программы Excel)

Определение ставки дисконта

С математической точки зрения ставка дисконта — это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или — это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов.

1. Наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2. Необходимость учета для инвесторов стоимости денег во времени.

3. Фактор риска или степень вероятности получения ожидаемых в будущем доходов.

Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются: для денежного потока для собственного капитала — модель оценки капитальных активов (САРМ — Capital Asset Pricing Model) и метод кумулятивного построения; для денежного потока для всего инвестированного капитала — модель средневзвешенной стоимости капитала (WACC — Weighted Average Cost of Capital).

Расчет ставки дисконта зависит от того, какой тип денежного потока используется для оценки в качестве базы:

§ для денежного потока для собственного капитала применяется ставка дисконта, равная требуемой собственником ставке отдачи на вложенный капитал;

§ для денежного потока для всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственные капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала. Такая ставка дисконта называется средневзвешенной стоимостью капитала.

В соответствии с моделью WACC, ставка дисконта рассчитывается по формуле:

WACC = kd (l-tc)wd + kp wp + ks ws, (22)

где kd — стоимость привлечения заемного капитала;

tc — ставка налога на прибыль предприятия;

kp — стоимость привлечения акционерного капитала (привилегированные акции);

ks — стоимость привлечения акционерного капитала (обыкновенные акции);

wd — доля заемного капитала в структуре капитала предприятия;

wp — доля привилегированных акций в структуре капитала предприятия;

ws —доля обыкновенных акций в структуре капитала предприятия.

Пример. Рыночная стоимость обыкновенных акций предприятия составляет 450 000 долл., привилегированные акции составляют 120 000 долл., а общий заемный капитал 200 000 долл. Стоимость собственного капитала равна 14%, привилегированных акций — 10%, а облигаций предприятия — 9%. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога на прибыль t = 30%.

Вычислим сначала доли каждой компоненты капитала:

wd = 200 000 / 770 000 = 25,97%;

wp = 120 000 / 770 000 = 15,58%;

ws - 450 000 / 770 000 = 58,45%.

Определяем взвешенную среднюю стоимость капитала (таблица 3) В соответствии с моделью оценки капитальных активов САРМ, ставка дисконта находится по формуле:

R = Rf + β(Rm - Rf) + S1+S2+C, (23)

где R — требуемая инвестором ставка дохода (на собственный капитал);

Rf — безрисковая ставка дохода;

β — коэффициент (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm — общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 — премия для малых предприятий;

S2 — премия за риск, характерный для отдельной компании;

С — страновой риск.

Таблица 3