2015-03-22

2015-03-22 5478

5478В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна — необходимо некоторым образом сравнить величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

К критическим моментам в процессе оценки единичного проекта или составления бюджета капиталовложений относятся:

а) прогнозирование объемов реализации с учетом возможного спроса на продукцию (поскольку большинство проектов связано с дополнительным выпуском продукции); б) оценка притока денежных средств по годам;

в) оценка доступности требуемых источников финансирования;

г) оценка приемлемого значения стоимости капитала, используемого в том числе и в качестве ставки дисконтирования.

Анализ возможной емкости рынка сбыта продукции, т.е. прогнозирование объема реализации, наиболее существен, поскольку его недооценка может привести к потере определенной доли рынка сбыта, а его переоценка — к неэффективному использованию введенных по проекту производственных мощностей, или к неэффективности сделанных капиталовложений.

Что касается оценки притока денежных средств по годам, то основная проблема возникает в отношении последних лет реализации проекта, поскольку чем дальше горизонт планирования, т.е. чем более протяжен во времени проект, тем более неопределенными и рискованными предполагаются притоки денежных средств отдаленных лет. Поэтому возможно выполнение нескольких расчетов, в которых в отношении значений поступлений последних лет реализации проекта могут вводиться понижающие коэффициенты либо эти поступления ввиду существенной неопределенности могут вообще исключаться из анализа.

Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определенную логику.

• С каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств; в данном случае под чистым оттоком денежных средств в каждом году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (соответственно при обратном соотношении имеет место чистый приток); иногда в анализе используется не денежный поток, а последовательность прогнозных значений чистой годовой прибыли, генерируемой проектом.

• Чаще всего анализ ведется по годам, хотя это ограничение не является безусловным или обязательным; иными словами, анализ можно проводить по равным базовым периодам любой продолжительности (месяц, квартал, год, пятилетка и др.), необходимо лишь помнить об увязке величин элементов денежного потока, процентной ставки и длины этого периода.

• Предполагается, что весь объем инвестиций совершают в конце года, предшествующего первому году генерируемого проектом притока денежных средств, хотя в принципе инвестиции могут делаться в течение ряда последовательных лет.

• Приток (отток) денежных средств имеет место в конце очередного года (подобная логика вполне понятна и оправданна, поскольку, например, именно так считается прибыль — нарастающим итогом на конец отчетного периода).

• Ставка дисконтирования, используемая для оценки проектов с помощью методов, основанных на дисконтированных оценках, должна соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода — год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможностью применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр:

-основанные на дисконтированных оценках;

-основанные на учетных оценках.

К первой группе относятся критерии: чистый приведенный эффект (Net Present Value, NPV); индекс рентабельности инвестиций (Profitability Index,PI); внутренняя норма прибыли (Internal Rate of Return, IRR).

Ко второй группе относятся критерии: срок окупаемости инвестиции (Payback Period PP); коэффициент эффективности инвестиции (Accounting Rate of Return ARR). Следует отметить, что русскоязычная терминология в разделе, посвященном управлению инвестиционными проектами, окончательно не устоялась, поэтому в литературе можно встретиться и с другими вариантами наименований критериев.

С учетом вышеизложенных принципов рассмотрим методы оценки эффективности реальных инвестиционных проектов на основе различных показателей:

Чистый приведенный доход (NPV) позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставки r, устанавливаемой инвестором самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. На основании прогноза, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере P. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно насчитываются по формулам:

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во времени, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. Можно дать экономическую интерпретацию трактовке критерия NPV с позиции владельцев компании, которая, по сути, и определяет логику критерия NPV.

Если NPV<0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток;

Если NPV= 0, то в случае принятия проекта ценность компании не изменится, т.е благосостояние ее владельцев останется на прежнем уровне;

Если NPV>0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся.

Индекс (коэффициент) доходности (индекс рентабельности) также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Этот метод является, по сути, продолжением предыдущего. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если: PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Под внутренней нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f (r) = 0.

Смысл этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект финансируется полностью за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу

,

,

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1)=minr{f(r)>0};

r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2)=maxr{f(r)<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с "-" на "+".

Период окупаемости (PP) - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид

РР = min n, при котором

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во- первых, он не учитывает влияние доходов последних периодов.

Во- вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

В-третьих, данный метод не обладает свойством аддитивности.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект. Таким образом, в отличие от критериев NPV, IRR и PI критерий PP позволяет получить оценки, хотя и грубые, о ликвидности и рисковости проекта. Понятие ликвидности проекта здесь условно: считается, что из двух проектов более ликвиден тот, у которого меньше срок окупаемости. Что касается сравнительной оценки рисковости проектов с помощью критерия РР, то логика рассуждений такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. более рискованны по сравнению с поступлениями первых лет; поэтому из двух проектов менее рискован тот, у которого меньше срок окупаемости.

Метод расчета коэффициента эффективности инвестиций (ARR) имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто). Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. и т. п.

В зависимости от того, какой критерий эффективности выбран за основу в данной коммерческой организации, могут быть сделаны диаметрально противоположные выводы. В данном случае нужно ориентироваться на какой-то один или несколько критериев, наиболее важных по мнению руководителей коммерческой организации, либо принять во внимание дополнительные объективные и субъективные факторы.

Критерии PP и ARR являются абсолютно независимыми друг от друга, и поскольку в компании могут устанавливаться различные пороговые значения для данных критериев, возможность возникновения противоречия между данными критериями совершенно не исключена.

Взаимосвязи между критериями, основанными на дисконтированных оценках, несколько более сложны. В частности существенную роль играет то обстоятельство, идет речь о единичном проекте или инвестиционном портфеле, в котором могут быть как независимые, так и взаимоисключающие проекты. Единичный проект является частным случаем портфеля независимых проектов. В этом случае критерии NPV, PI и IRR дают одинаковые рекомендации по поводу принятия или игнорирования проекта. Иными словами, проект, приемлемый по одному из этих критериев, будет приемлем и по другим. Причина такого "единодушия" состоит в том, что между показателями NPV, PI, IRR, CC имеются очевидные взаимосвязи:

если NPV>0, то одновременно IRR> CC и PI>1

если NPV<0, то одновременно IRR< CC и PI<1

если NPV=0, то одновременно IRR= CC и PI=1.

На практике в большинстве компаний рассчитывается несколько критериев, при этом их значения используются в качестве лишь одного из формализованных аргументов при принятии решений в отношении инвестиционных проектов.

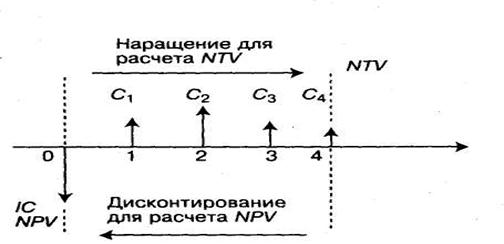

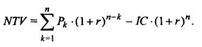

Критерий NP V основан на приведении денежного потока к началу действия проекта, т.е. в его основе заложена операция дисконтирования. Очевидно, что можно воспользоваться и обратной, но родственной операцией — наращением (рис.6.1). В этом случае элементы денежного потока будут приводиться к моменту окончания проекта; соответствующий критерий получил название «чистая терминальная стоимость», NTV.

Рис.6.1 Логика расчета критериев NPV и NTV

Очевидно, что формула расчета критерия NTV имеет вид:

Условия принятия проекта на основе критерия NTVтакие же, как и в случае с NPV.

Если NTV> 0, то проект следует принять; N TV < 0, то проект следует отвергнуть; NTV = 0, то проект ни прибыльный, ни убыточный. Легко заметить из алгоритмов расчета, что критерии NTV и NPV взаимообратны:

Иными словами, эти критерии дублируют друг друга, т.е. отбор проекта по одному из них дает в точности такой же результат, при использовании другого критерия.