2020-01-14

2020-01-14 805

805

Основным источником аналитической информации является бухгалтерский баланс (форма № 1), который представляет собой сгруппированные в определённом порядке и обобщённые сведения о величине средств организации в едином денежном измерителе на конкретный момент времени.

Средства, их состав и размещение, а также источники этих средств и их размещение, сгруппированы в балансе в разделах и статьях.

Другим важным источником аналитической информации является “Отчёт о прибылях и убытках" (форма № 2). Из этой формы получаем сведения о выручке от реализации, себестоимости реализованной продукции, прибыли и другие.

Для анализа финансово-коммерческой деятельности организации кроме данных, приведённых в балансах необходимы дополнительные сведения. Они будут извлекаться из синтетического и аналитического бухгалтерского учёта, а также других форм отчётности.

Проанализируем структуру пассива бухгалтерского баланса и влияния основных разделов баланса на пополнение его активной части.

Таблица 2.3.1 Анализ структуры пассива бухгалтерского баланса и влияния основных разделов баланса на пополнение его активной части.

| № п/п | Наименование статей баланса организации | Показатель структуры пассива баланса | |||||

| 2005г. | 2006г. | Прирост (+), снижение (-) | |||||

| Абсолютная величина, млн. руб. | Удельный вес.% | Абсолютная величина, млн. руб. | Удель-ный вес.% | Абсолют- ная величина, млн. руб. | Удель- ный вес. % | ||

| 1 | Источники собственных средств | 99053 | 87,55 | 122340 | 88,06 | 23287 | 0,51 |

| 2 | Доходы и расходы | -34 | -0,03 | 217 | 0,16 | 251 | 0, 19 |

| 3. | Расчеты | 14126 | 12,48 | 16366 | 11,78 | 2240 | -0,7 |

| 3.1 | Долгосрочные кредиты и займы | 716 | 0,63 | 4778 | 3,44 | 4062 | 2,81 |

| 3.2 | Краткосрочные кредиты и займы | 3625 | 3, 20 | 4750 | 3,42 | 1125 | 0,22 |

| 3.3 | Кредиторская задолженность | 9785 | 8,65 | 6838 | 4,92 | -2947 | -3,73 |

| 3.3.1 | Расчеты с поставщиками подрядчиками | 4946 | 4,37 | 2820 | 2,03 | -2126 | -2,34 |

| 3.3.2 | Расчеты по оплате труда | 740 | 0,65 | 1047 | 0,75 | 307 | 0,1 |

| 3.3.3 | Расчеты по прочим операциям с персоналом | 1 | 0,00 | 2 | 0,001 | 1 | 0,001 |

| 3.3.4 | Расчеты по налогам и сборам | 748 | 0,66 | 792 | 0,57 | 44 | -0,09 |

| 3.3.5 | Расчеты по социальному страхованию | 274 | 0,24 | 372 | 0,27 | 98 | 0,03 |

| 3.3.6 | Расчеты с акционерами | 91 | 0,08 | 125 | 0,09 | 34 | 0,01 |

| 3.3.7 | Расчеты с разными дебиторами и кредиторами | 2985 | 2,64 | 1680 | 1,21 | -1305 | -1,43 |

| 3.4 | Прочие виды обязательств | 0 | 0 | 19 | 0,01 | 19 | 0,01 |

| Баланс | 113145 | 100 | 138923 | 100 | 25778 | 0 | |

Примечание. Источник: Приложение А.

В соответствии с таблицей 2.3.1 наиболее значимы изменения к концу 2006 года произошли по статье долгосрочные кредиты и займы, удельный прирост составил - 2,81%, источники собственных средств, удельный прирост составил -0,51%. Состав кредиторской задолженности в пассиве баланса уменьшился на 1,48%, состав, состав долгосрочных обязательств - на 3,73%.

Проведем анализ структуры актива бухгалтерского баланса и его основных разделов.

Таблица 2.3.2 Анализ структуры актива бухгалтерского баланса и его основных разделов.

| № п/п | Наименование статей баланса организации | Показатель структуры пассива баланса | |||||

| 2005г. | 2006г. | Прирост (+), снижение (-) | |||||

| Абсолют-ная величина, млн. руб. | Удель- ный вес. % | Абсолют- ная величина, млн. руб. | Удель- ный вес. % | Абсолют- ная величина, млн. руб. | Удель- ный вес. % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Внеоборотные активы | 100098 | 88,47 | 118529 | 85,32 | 18431 | -3,15 |

| 1.1 | Основные средства | 85127 | 75,24 | 112048 | 80,65 | 26921 | 5,41 |

| 1.2 | Нематериальные активы | 175 | 0,15 | 456 | 0,33 | 281 | 0,18 |

| 1.3 | Доходные вложения в материальные ценности | 98 | 0,09 | 433 | 0,31 | 335 | 0,22 |

| 1.4 | Вложения во внеоборотные активы | 4698 | 4,15 | 5572 | 4,01 | 874 | -0,14 |

| 2 | Оборотные активы | 13047 | 11,53 | 20394 | 14,68 | 7347 | 3,15 |

| 2.1 | Запасы и затраты | 7167 | 6,33 | 8458 | 6,09 | 1291 | -0,24 |

| 2.1 1 | Сырье, материалы и другие ценности | 5176 | 4,57 | 6714 | 4,83 | 1538 | 0,26 |

| 2.1 2 | Животные на выращивании | 220 | 0, 19 | 275 | 0, 20 | 55 | 0,01 |

| 2.1 3 | Незавершенное производство | 1771 | 1,57 | 1469 | 1,06 | -302 | -0,51 |

| 2.1 5 | Готовая продукция | 1749 | 1,55 | 1922 | 1,38 | 173 | -0,17 |

| 2.1 6 | Дебиторская задолженность | 3002 | 2,65 | 4566 | 3,29 | 1564 | 0,64 |

| 2.2 | Налоги по приобретенным ценностям | 919 | 0,81 | 482 | 0,35 | -437 | -0,46 |

| 2.3 | Расчеты с бюджетом | 3 | 0,002 | 126 | 0,09 | 123 | 0,088 |

| 2.4 | Финансовые вложения | 17 | 0,02 | 17 | 0,01 | 0 | -0,01 |

| 2.5 | Денежные средства | 193 | 0,17 | 4949 | 3,56 | 4756 | 3,39 |

| Баланс | 113145 | 100 | 138923 | 100 | 25778 | 0 | |

Примечание. Источник: Приложение А.

В соответствии с таблицей 2.4.2 наиболее значимы изменения к концу 2006года произошли по статье основные средства, удельный прирост составил - 5,41%, денежные средства, удельный прирост составил - 3,39%. Состав дебиторской задолженности в активе баланса увеличился на 0,64%.

Проанализируем формирование прибыли на ОАО "Борисовский завод "Металлист".

Таблица 2.3.3 Формирование прибыли на ОАО "Борисовский завод "Металлист".

| Показатели | Годы | Изменение,% (+,-) | |||||

| 2004 | 2005 | 2006 | 2006 по отно-шению к 2005 (+,-) | 2006 по отно-шению к 2005 (%) | 2006 по отно-шению к 2004 (+,-) | 2006 по отно-шению к 2004 (%) | |

| 1. Выручка от реализации продукции | 60156 | 73438 | 93281 | 19843 | 127 | 33125 | 155 |

| 2. Себестоимость реализованной продукции | 54363 | 67598 | 85323 | 17725 | 126 | 30960 | 157 |

| 3. Прибыль от реализации произведенной продукции | 5097 | 4654 | 6731 | 2077 | 145 | 1634 | 132 |

| 4. Прибыль от других отраслей | 207 | 440 | 247 | -193 | 56 | 40 | 119 |

| 5. Прибыль от реализации | 5304 | 5094 | 6978 | 1884 | 137 | 1674 | 132 |

| 6. Прибыль от прочей реализации | -23 | 8 | -793 | -801 | -9912 | -770 | 3448 |

| 7. Прибыль от внереализационных операций | -1865 | -1620 | -1089 | 531 | 67 | 776 | 58 |

| 8. Прибыль отчетного периода | 3416 | 3482 | 5096 | 1614 | 146 | 1680 | 149 |

Примечание. Источник: собственная разработка

В соответствии с таблицей 2.3.3 прибыль от реализации равна сумме прибыли от торговой деятельности и прибыли от других отраслей деятельности:

За 2004 год: 5097+207=5304;

За 2005 год: 4654+440=5094;

За 2006 год: 6731+247=6978

Прибыль отчетного периода равна сумме прибыли от реализации, прибыли от прочей реализации и прибыли от внереализационных операций:

За 2004 год: 5304 - 23 - 1865 = 3416

За 2005 год: 5094+ 8 - 1620=3482;

За 2006 год: 6978 - 793 - 1089 = 5096;

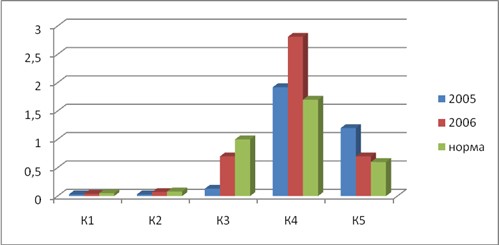

Рассчитаем показатели, характеризующие финансовую устойчивость ОАО "Борисовский завод "Металлист".

Таблица 2.3.4 Показатели, характеризующие финансовую устойчивость ОАО "Борисовский завод "Металлист".

| Показатели | Значение | Минимально допустимые значения | Отклонение от оптимального значения | ||

| на 1 января 2006 года | на 1 января 2007 года | на 1 января 2007 года | на 1 января 2006 года | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент абсолютной ликвидности (К1) | 0,03 | 0,04 | 0,05 | - 0,02 | - 0,01 |

| 2. Коэффициент текущей ликвидности (К2) | 0,03 | 0,07 | 0,08 | - 0,05 | - 0,01 |

| 3. Коэффициент промежуточной ликвидности (К3) | 0,13 | 0,17 | 1,0 | - 0,87 | - 0,3 |

| 4. Коэффициент обеспеченности запасов собственными оборотными средствами (К4) | 1,92 | 2,81 | 1,7 | +0,22 | +1,11 |

| 5. Коэффициент финансовой независимости (К5) | 1,2 | 1,5 | 0,6 | +0,6 | +0,1 |

Примечание. Источник: собственная разработка

Используя бухгалтерский баланс предприятия, найдем коэффициент ликвидности и проанализируем обеспеченность собственными оборотными средствами.

Коэффициент абсолютной ликвидности (К1):

К1 = (3002 +17) / 99053= 0,03 на начало года

К1 = (4566 + 17) / 122340 = 0,04 на конец года

Коэффициент текущей ликвидности (К2):

К2 = (3002 +17+ 193) / 99053 = 0,03 на начало года

К2 = (4566 + 17+ 4949) / 122340 = 0,07 на конец года

Коэффициент промежуточной ликвидности (К3):

К3 = 13 047/99053 = 0,13

К3 = 20394/122340 = 0,17

Коэффициент обеспеченности собственными оборотными средствами (К4):

К4 = (113145 + 716 - 100098) / 7167 = 1,92

К4 = (138923 +3381 - 118529) / 8458 = 2,81

Коэффициент финансовой независимости (К5):

К5 = 113145/94092 = 1, 20

К5 = 138923/92319 = 1,50

Для большей наглядности покажем данные коэффициенты графически

Рисунок 2.1 Анализ финансового состояния ОАО "Борисовский завод "Металлист"