2014-02-04

2014-02-04 1317

1317Понятие об управленческих решениях и их классификация

ИСПОЛЬЗОВАНИЕ УЧЕТНОЙ ИНФОРМАЦИИ В ПРОЦЕССЕ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Важной задачей управленческого учета является сбор, обобщение и передача информации, необходимой и полезной при принятии менеджерами своевременных и качественных управленческих решений. Одно из множества определений менеджмента как раз и формулируется как сбор информации, разработка решений и организация их выполнения, что подчеркивает высокую значимость решений в управленческой деятельности.

Разработка эффективных решений — основополагающая предпосылка обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-психологических отношений на предприятии, создания положительного имиджа и др.

Проблема принятия решений носит фундаментальный характер, что определяется ролью, которую играют решения в любой сфере человеческой деятельности. Исследования этой проблемы относятся к числу междисциплинарных, поскольку выбор способа действий — это результат комплексной увязки различных аспектов: информационного, экономического, психологического, логического, организационного, математического, правового, технического и др.

Общая теория принятия решений, разработанная на основе математических методов и формальной логики, используется в экономике и имеет предпосылки для широкого распространения.

С позиции данной теории принятие решений — это выбор из множества наиболее предпочтительной альтернативы.

Под решением же понимаются:

1) элемент множества возможных альтернатив;

2) нормативный документ, регламентирующий деятельность системы управления;

3) устные или письменные распоряжения необходимости выполнения конкретного действия, операции, процесса;

4) регламентируемая последовательность действий для достижения поставленной цели;

5) нечто, отражающее осуществление поставленной цели (материальный объект, число, показатель и др.);

6) реакция на раздражитель.

В наиболее обобщенном виде — это один из возможных способов достижения цели, признанный наиболее эффективным по определенному критерию.

В качестве критерия принимается количественный или качественный показатель, например в экономике — это прибыль, трудовые затраты, время достижения цели и др. Показатель, значение которого характеризует предельно достижимую эффективность по данной задаче, называется критерием оптимальности.

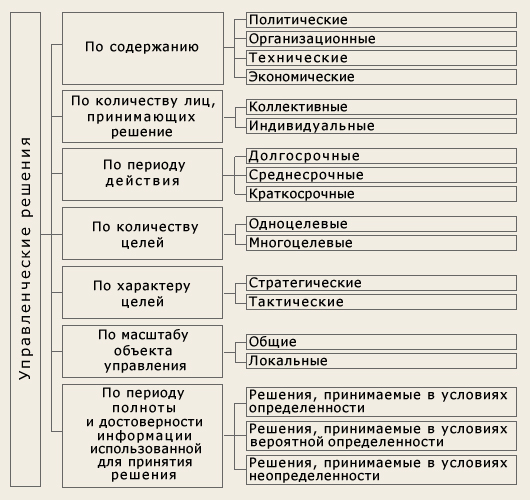

Управленческие решения целесообразно группировать на основе классификационных признаков, приведенных на рис. 6.1.

Решения, принимаемые в условиях определенности, применяются тогда, когда есть исчерпывающая информация о проблемной ситуации. Такие решения полностью программируемы. Руководитель, сталкиваясь с различными задачами, замечает, что некоторые из них периодически повторяются.

Решения, принимаемые в условиях вероятной определенности или с элементами риска, применяются с осознанием того, что имеющейся информации недостаточно или она может быть недостоверной. Руководитель, как правило, может предвидеть все варианты последствий реализации такого решения. Эти решения частично программируемы.

Решения, принимаемые в условиях неопределенности, когда информации о проблемной ситуации явно недостаточно для принятия правильного решения, совершенно непрограммируемы. В условиях неопределенности, как правило, принимаются решения по новым и творческим задачам.

Рис. 6.1. Классификация управленческих решений

Управленческие решения должны быть: эффективными, своевременными, рациональными, обоснованными и реально осуществимыми.

Разработка и принятие управленческих решений осуществляются в пять этапов:

1. Определение или формулировка проблем.

2. Определение цели и задач, которые достигаются после реализации принимаемого решения.

3. Установление критерия выбора решения.

4. Разработка возможных способов достижения цели и вариантов решений.

5. Оценка по установленному критерию вариантов решений и выбор лучшего из них.

При разработке и принятии управленческих решений целесообразно использовать следующие методы: традиционные; экономико-математические; систематизированные и системно-целевые.

Традиционные методы необходимо применять тогда, когда решения принимаются либо на основе личного опыта и интуиции руководителя, либо по результатам специальных расчетов, в том числе экономических. Этими методами целесообразно пользоваться для решения задач в условиях определенности, т.е. в типовых стандартных ситуациях. Они достаточно распространены в практике управления. К преимуществам традиционных методов можно отнести их простоту и испытанность длительным применением. Однако им присущи недостатки, которые проявляются все сильнее по мере усложнения производства.

Экономико-математические методы основаны на одновременном использовании математических и экономических методов при решении практических задач. К ним относятся экономико-статистические методы, методы экономический кибернетики, методы оптимизации и эконометрия.

Сфера применения этих количественных методов для решения управленческих проблем ограниченна. Далеко не во всех случаях возможно построить адекватную математическую модель управленческой проблемы и получить ее чисто «машинное» решение.

Для более или менее сложных систем такое решение скорее исключение, чем правило. Экономико-математические методы нашли применение главным образом в автоматизированных системах управления производственными процессами. Сдерживающим фактором в расширении сферы применения экономико-математических методов является то, что в управлении учитываются и социальные, и организационные, и психологические факторы, которые в большинстве случаев невозможно выразить количественными параметрами.

В группу систематизированных методов входят: эвристические методы, основанные на опыте и логике, с помощью которых опытный и способный руководитель выбирает правильное решение; методы экспертных оценок, основанные на количественной оценке явлений и процессов, например, метод «мозговой атаки» с коллективным обсуждением и разработкой вариантов решения или метод «Дельфа», основанный на постепенном улучшении оценок экспертов при последовательном уточнении задания или проблемы.

Систематизированные методы эффективны при решении проблем в условиях риска и неопределенности. Здесь в качестве основного инструмента моделирования выступает интеллект человека, а для обработки оценок экспертов широко применяются статистические методы и ЭВМ.

Системно-целевые методы необходимо использовать при решении смежных стратегических проблем. К ним относят методы системного анализа и программно-целевые методы.

Основными методами системного анализа управленческих проблем являются:

1) декомпозиция системы — метод расчленения системы на части, элементы и подсистемы для выявления взаимосвязей между ними и их влияния на достижение цели;

2) диагностика системы — метод исследования каждого из элементов и системы в целом для выявления наиболее чувствительных точек или «узких мест».

Программно-целевые методы исходят из доминирующей роли цели, предлагают средства к ее достижению. После определения глобальной цели разрабатывается программа ее достижения в виде «дерева целей» и определяются мероприятия для достижения целей низшего порядка.

Анализ безубыточности является достаточно простым по форме и глубоким по содержанию инструментом планирования и принятия управленческих решений в коммерческой организации. Основой для принятия решений относительно производственной деятельности является рассмотрение вариантов возможных изменений рыночной ситуации. Поскольку план предприятия представляет собой систему значений показателей, которые предприятие намерено достичь в будущем, выполнение его будет зависеть от множества факторов. В процессе составления планов руководству предприятия предстоит решить следующие задачи:

– определить объем производства, который не только покроет затраты, но и позволит получить желаемый уровень прибыли;

– рассчитать цену реализации производимой продукции;

–определить уровень затрат, позволяющий оставаться конкурентоспособным на рынке.

Решить эти задачи позволяет анализ безубыточности. В литературе встречаются и другие названия данной процедуры, например: «метод критического объема продаж», «метод определения «мертвой точки», «метод точки нулевой прибыли», «операционный анализ», «маржинальный метод», метод «затраты — объем — прибыль», или CVP-анализ (Cost — Volume —Profit).

Суть метода заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Однокомпонентный анализ безубыточности.

Самым простым является анализ безубыточности однопродуктового производства, т.е. производства, выпускающего лишь один вид продукции. В общем случае, без учета налоговых эффектов, операционная прибыль предприятия (П) за отчетный период формируется так:

П = ВР – Зпост – Зпер ;

где ВР – выручка предприятия за период в денежных единицах, ВР = ц × Q;

ц – цена реализации единицы продукции, руб.;

Q – объем реализации в натуральном выражении, шт, кг и т.п.;

Зпост – постоянные затраты, руб.;

Зпер – совокупные переменные затраты, руб.

Если обозначить удельные переменные затраты в руб. – зпер, то формулу можно представить в следующем виде:

П = (ц – зпер) × Q – Зпост.

Точка безубыточности (Qкр) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) позволяет покрыть все расходы и выйти на нулевой уровень прибыли (П = 0). Точку безубыточности можно найти из уравнения:

Еще одной важной величиной, которая характеризует структуру затрат предприятия, является величина маржинального дохода или вклада предприятия. Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными затратами, которые понесло предприятие в процессе производства этой продукции (работ, услуг). Различают величину совокупного маржинального дохода (МД):

МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер) × Q

и удельного маржинального дохода (мд):

мд = ц – зпер.

Существует еще один способ определения величины маржинального дохода. Величина маржинального дохода может быть определена путем сложения постоянных затрат и прибыли предприятия:

МД = Зпост. + П.

Модель зависимости рассматриваемых показателей может быть построена графически (рис.6.2).

Рис. 6.2. График безубыточности

Широко распространенное и весьма наглядное представление роста прибыли выше точки безубыточности приведено на рис. 7.3. На этом графике прямая З полные является осью абсцисс. Ось ординат отражает величину «расхождения» между прямыми «Выручка» и Зполные, т.е. величину прибыли. При выпуске ниже Qкр значение на оси ординат будет отрицательным (что соответствует убыткам), а выше Qкр — положительным (прибыль). Наклон этого графика к оси абсцисс будет равен удельному маржинальному доходу, а пересечение его с осью ординат — величине Зпост, что и понятно — при нулевом выпуске убытки равны величине постоянных затрат.

Рис. 6.3. Зависимость прибыли от объема выпуска

Объем производства Qкр соответствует величине выручки ВРкр, которую по аналогии с выпуском тоже называют точкой безубыточности, только в денежных единицах:

или иначе:

,

,

где умд – доля маржинального дохода в цене.

Из второй формулы следует вывод: чем выше доля переменных затрат в цене реализации продукта (соотношение зпер / ц), тем выше точка безубыточности. Иначе, чем ниже доля маржинального дохода в выручке, тем больше продукции следует произвести предприятию, чтобы покрыть постоянные затраты и начать получать прибыль.

Еще один показатель исчисляют в рамках анализа безубыточности – порог безопасности (иначе называют маржинальным запасом прочности). Данный показатель рассчитывается какразница между реальным объемом и точкой безубыточности и указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести убытки. Как уже отмечалось, чем больше объем выпуска, тем выше прибыль. Чем выше объем производства, тем менее страшны предприятию колебания рыночной конъюнктуры – тем больше колебания затрат и выручки оно может безболезненно перенести, оставаясь в «зоне прибыли».

Очевидно, что при каждом конкретном объеме выпуска свой собственный объем безопасности.

Рассмотрим методику анализа безубыточности на примере.