2014-02-05

2014-02-05 2039

2039Классификация оборотных активов

Сущность оборотных активов предприятия

Раздел 4. Управление оборотными активами

| Объем в часах | |

| Цель изучения | Изучение сущности оборотных активов для дальнейшей оценки всей структуры капитала |

| Содержание раздела | 4.1. Сущность оборотных активов предприятия. 4.2. Классификация оборотных активов. 4.3. Основные этапы формирования политики управления оборотными активами предприятия. 4.4. Принятие решений о структуре оборотных средств. 4.5. Управление денежными средствами и их эквивалентами. 4.6. Методы управления денежными средствами. 4.7. Анализ и управление дебиторской задолженностью. 4.8. Методы управления дебиторской задолженностью. 4.9. Анализ и управление производственными запасами. 4.10. Методы управления производственными запасами. 4.11. Управление финансированием оборотных активов. 4.12. Собственные оборотные средства компании. 4.13. Принятие решений в сфере управления оборотным капиталом и краткосрочной кредиторской задолженностью. 4.14. Финансовый, операционный и производственный циклы предприятия. |

Оборотные средства – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла.

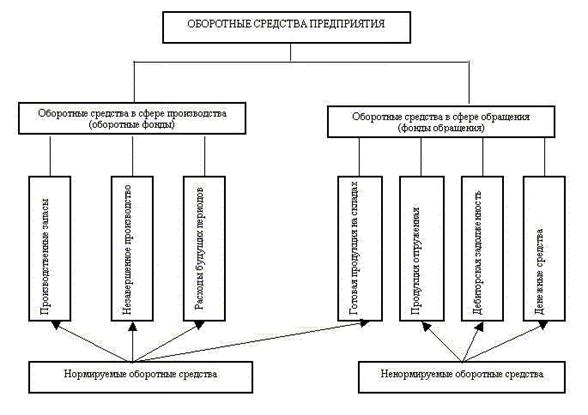

Они функционируют в сфере производства в течение одного производственного цикла, изменяя в процессе производства свою натурально-вещественную форму и полностью перенося свою стоимость на себестоимость в течение одного производственного цикла.

Состав ТА:

· Запасы

· Денежные средства

· Краткосрочные финансовые вложения

Фонды обращения и оборотные фонды:

Оборотные средства предприятия находятся в постоянном движении. Кругооборот капитала охватывает три стадии: денежную, производственную и товарную.

Элементы ТА:

1. Производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части);

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

2. Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку

3. Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

4. Готовая продукция на складе представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия

6. Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья

7. Денежные средства в кассе предприятия и на счетах в банке – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах

8. Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собойудельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе.

Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам.