2014-02-02

2014-02-02 3681

3681Инвестиции, объектами которых выступают финансовые активы, играют важнейшую роль в современной экономике.

Необходимость финансовых инвестиций может быть обусловлена как операционными, так и стратегическими мотивами.

Наиболее типичным примером операционных мотивов является эффективное использование временно свободных денежных средств, полученных от основной и других видов деятельности, с целью получения дополнительного дохода и защиты их от инфляции. Как правило, такие инвестиции осуществляются по «остаточному» принципу, т.е. после того, как удовлетворены все потребности в материальных активах. Еще одним операционным мотивом часто выступает необходимость страхования ценовых рисков, в особенности если выпускаемые или потребляемые в процессе производства в качестве сырья продукты относятся к классу биржевых товаров (нефть и нефтепродукты, металлы, продукты сельского хозяйства и др.).

Стратегическими мотивами финансовых вложений могут служить приобретения других предприятий посредством покупки контрольных пакетов их акций или долей в уставном капитале, а также долговых обязательств в целях диверсификации либо расширения основной деятельности.

Таким образом, под процессом финансового инвестирования понимается последовательность этапов подготовки, принятия и реализации управленческих решений при вложении денежного капитала в финансовые активы (инструменты).

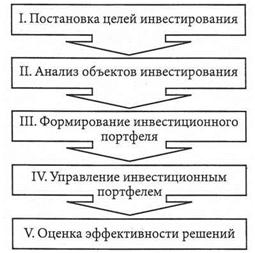

Реализация процессов финансового инвестирования предполагает выполнение ряда этапов. Основные этапы данного процесса представлены на рис. 4.1.

Рис. 4.1. Этапы процесса финансового инвестирования

Рассмотрим выделенные этапы процесса финансового инвестирования более подробно.

Первый этап включает определение целей инвестирования, способных обеспечить их достижение объектов (активов) и необходимого объема помещаемых средств. Наиболее часто в качестве цели финансового инвестирования указываются:

• получение разового или периодического дохода;

• прирост денежного капитала;

• и то и другое.

Сущность второго этапа, известного как анализ или оценка финансовых активов, заключается в определении и исследовании характеристик тех из них, которые в наибольшей степени способствуют достижению поставленных целей.

Данный этап является одним из наиболее важных в инвестиционном процессе.

Третий этап процесса финансового инвестирования – формирование портфеля – включает отбор конкретных активов для вложения средств, а также эффективного распределения инвестируемого капитала между ними в соответствующих пропорциях. Формирование инвестиционного портфеля базируется на ряде основополагающих принципов, наиболее существенными из которых являются:

• соответствие типа портфеля поставленным целям инвестирования;

• адекватность типа портфеля инвестируемому капиталу;

• соответствие портфеля допустимому уровню риска;

• обеспечение управляемости (т.е. соответствие числа и сложности используемых инструментов возможностям инвестора по организации и осуществлению процессов управления портфелем) и др.

Тип и структура инвестиционного портфеля в значительной степени зависят от поставленных целей. В соответствии с ними выделяют:

• портфели роста, формируемые из финансовых инструментов, обеспечивающих достижение высоких темпов роста вложенного капитала, и характеризующиеся значительным риском;

• портфели дохода, формируемые из инструментов, обеспечивающих получение высокой доходности на вложенный капитал;

• сбалансированные портфели, обеспечивающие достижение заданного уровня доходности при некотором допустимом уровне риска;

• портфели ликвидности, обеспечивающие в случае необходимости быстрый возврат вложенных средств;

• консервативные портфели, сформированные из малорисковых и надежных финансовых инструментов, и т.д.

Следует отметить, что в реальной практике преобладают смешанные портфели, отражающие весь спектр разнообразных целей инвестирования в условиях рынка.

Независимо от типа портфеля при его формировании инвестор сталкивается с проблемами селективности выбора, наиболее благоприятного времени для проведения операции и адекватных поставленным целям методов управления риском.

Сущность первой проблемы, по сути, представляет собой известную в экономической теории задачу о наилучшем размещении ресурсов при заданных ограничениях. Изначально оптимизационная природа задачи обусловливает широкое применение для ее решения современных методов математического программирования. При этом основными критериями включения активов в портфель являются соотношения доходности, ликвидности и риска.

Эффективность решения следующей проблемы во многом зависит от точности анализа и прогноза изменения уровня цен на конкретные виды активов, выполненных на предыдущем этапе инвестиционного процесса.

Классической базой для решения третьей проблемы служат концепции рационального поведения и оценки предпочтений в условиях неопределенности, определяющие теоретические подходы и методы выбора наиболее приемлемых стратегий посредством сравнения их функций полезности.

Для непосредственного управления рисками наиболее часто используются диверсификация и различные способы хеджирования.

Сущность диверсификации состоит в формировании инвестиционного портфеля таким образом, чтобы он при определенных ограничениях удовлетворял заданному соотношению риск/доходность. Формально эта задача может быть сформулирована следующим образом: минимизировать риск портфеля при заданном уровне доходности либо максимизировать доходность для выбранного уровня риска. При решении данной задачи широко используются методы математической оптимизации.

Наиболее простым способом хеджирования является заключение договора со страховой компанией. Вместе с тем следует отметить, что на сегодняшний день возможность страхования инвестиционных портфелей в России фактически отсутствует. Более гибкие способы хеджирования базируются на использовании производных финансовых инструментов: фьючерсов, опционов, свопов и т.п.

Четвертый этап процесса финансового инвестирования – пересмотр или реструктуризация портфеля – заключается в периодическом повторении трех предыдущих этапов. Необходимость его проведения в общем случае вызвана изменениями внешней среды либо целей инвестирования, в результате которых текущий портфель перестает удовлетворять инвестора. Таким образом, инвестору приходится формировать новый портфель, продавая часть имеющихся активов и приобретая более подходящие с точки зрения преследуемых целей. Другим основанием для пересмотра портфеля является изменение стоимости активов с течением времени. В связи с этим некоторые активы, первоначально бывшие непривлекательными для инвестора, могут стать выгодным объектом вложения, и наоборот. Причинами переформирования портфеля также часто являются необходимость реинвестирования полученных доходов либо изъятие части вложенного капитала для других целей. Следует отметить, что реструктуризация портфеля связана с различными типами риска – ликвидности, реинвестирования, изменения процентных ставок и др. В процессе принятия решений о реструктуризации портфеля помимо индивидуальных характеристик активов необходимо обязательно учитывать такие факторы, как размеры операционных издержек и налоговый статус инвестора.

Заключительный этап процесса финансового инвестирования предполагает периодическую оценку эффективности портфеля как с точки зрения полученных доходов, так и по отношению к сопутствующему риску.

Одним из наиболее простых способов подобной оценки является сравнение полученных результатов с простой стратегией управления вида «купил и держи до погашения». Существуют ряд подходов к оценке, такие как:

• исчисление специальных показателей (например, коэффициент Шарпа, коэффициент Трейнора, коэффициент Дженсена и др.);

• расчет и последующее сопоставление эталонных характеристик с условными параметрами «рыночного портфеля»;

• статистические методы (например, корреляционный анализ и т.д.);

• факторный анализ и др.

4.3. Виды и характеристика ценных бумаг в РФ

Согласно ГК РФ ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст. 142).

В ГК РФ также перечислены виды документов, которые в соответствии с законодательством относятся к ценным бумагам.

Таковыми являются: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг (ст. 143).

Таким образом, ГК РФ относит к ценным бумагам разнотипные документы, соответствующие правам, видам ресурсов и отношениям, которые они выражают (рис. 4.2).

Рис. 4.2. Виды и характеристики ценных бумаг

Важным признаком классификации ценных бумаг является их разделение на эмиссионные и неэмиссионные.

Эмиссионная ценная бумага – любая ценная бумага, в том числе бездокументарная, которая характеризуется следующими признаками:

• закрепляет имущественные и неимущественные права владельцев, подлежащие удостоверению, уступке и безусловному осуществлению;

• размещается выпусками;

• имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени.

Основными эмиссионными бумагами в РФ являются облигации, акции и опционы. Ценные бумаги, не отвечающие хотя бы одному из перечисленных требований, относятся к неэмиссионным.

По типу выражаемых экономических отношений все ценные бумаги можно разделить на долговые, долевые и производные.

Долговые ценные бумаги

Рынок долговых инструментов в РФ представлен следующими видами ценных бумаг: государственные и корпоративные облигации, депозитные и сберегательные сертификаты банков, векселя. Дадим краткую характеристику выделенным инструментам.

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Облигация удостоверяет отношения займа между ее владельцем (инвестором) и эмитентом. Держатели корпоративных облигаций не пользуются правами собственников коммерческой организации и не могут принимать участие в ее управлении. Однако владение облигациями дает им следующие преимущества перед акционерами:

• как правило, облигации приносят гарантированный доход;

• облигации являются менее рисковыми по сравнению с другими финансовыми инструментами;

• выплата процентов по облигациям носит обязательный характер и производится в первоочередном порядке (т.е. до начисления дивидендов по акциям); и если акционерное общество становится банкротом, то в первую очередь погашаются его обязательства перед держателями облигаций, а только затем оставшиеся активы распределяются между акционерами;

• доходы от вложений в государственные и муниципальные облигации могут не облагаться налогом или подлежать льготному налогообложению.

В настоящее время на международном рынке обращаются купонные еврооблигации около 50 российских компаний.

Депозитный (сберегательный) сертификат – это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право владельца бумаги (бенефициара) или его правопреемника на получение по истечении оговоренного срока суммы вклада и начисленных процентов.

С точки зрения инвестора, операция по приобретению депозитного сертификата во многом схожа с помещением денег на срочный вклад. Однако в отличие от средств на срочном вкладе в условиях развитого финансового рынка депозитные сертификаты в любой момент могут быть проданы и обладают, таким образом, более высокой ликвидностью.

Согласно российскому законодательству право на выпуск сертификатов имеют только банки. При этом разрешена эмиссия двух видов сертификатов – депозитных (срок обращения от 30 дней до 1 года) и сберегательных (срок обращения до 3 лет), выпуск и обращение которых регулируются нормативными актами ЦБ РФ.

Депозитные и сберегательные сертификаты могут быть именными и на предъявителя; срочными и до востребования.

Юридическое или физическое лицо, владеющее сертификатом, именуется бенефициаром.

Согласно российскому законодательству бенефициарами сберегательных сертификатов могут быть только физические лица, а депозитных – только юридические.

Доход по сертификату выплачивается в момент погашения вместе с основной суммой долга исходя из оговоренной в контракте или указанной на бланке обязательства процентной ставки.

В отличие от облигаций и акций выпуск сертификатов не требует регистрации проспекта эмиссии.

Вексель – ордерная ценная бумага, удостоверяющая безусловное обязательство векселедателя (простой вексель) либо иного указанного плательщика (переводной вексель) уплатить указанную в нем сумму в оговоренные сроки его владельцу.

Эмитент векселя называется векселедателем, а юридическое или физическое лицо, в пользу которого выпущен вексель, – векселедержателем.

Как и депозитный сертификат, вексель отражает отношения займа и не является эмиссионной ценной бумагой. Однако в отличие от облигаций и сертификатов он может обслуживать как чисто финансовые операции (отношения займа), так и коммерческие (товарные) сделки, а также выступать в качестве средства платежа. Более того, один и тот же вексель в процессе обращения может неоднократно менять выполняемые им функции.

Вексель – безусловное обязательство произвести оплату указанной в нем суммы в пользу определенного лица. Однако право на получение средств по векселю может быть передано другому лицу с помощью индоссамента (передаточной надписи). Таким образом, вексель может многократно передаваться из рук в руки с помощью индоссамента, при этом ответственность по нему для всех участников является солидарной. В этой связи в финансовой практике принято различать простые и переводные векселя.

Вексель, плательщиком по которому является сам векселедатель, называется простым.

Переводной вексель, или тратта, является приказом векселедателя третьему лицу (плательщику) уплатить оговоренную сумму векселедержателю. Как правило, плательщиком в этих случаях выступает банк. При этом векселедатель называется трассантом, а плательщик – трассатом.

В целях повышения надежности простого или переводного векселя в качестве гаранта (поручителя) его погашения может выступать третье лицо (как правило, банк). Подобное поручительство называется авалем. При этом, если векселедатель не может погасить выданное обязательство, оплату производит поручитель (авалист).

В настоящее время в России имеют хождение как финансовые, так и коммерческие векселя.

Финансовый вексель отражает отношения займа. В России широкое распространение получили как банковские, так и корпоративные финансовые векселя. В зарубежной практике к последним относят так называемые коммерческие бумаги (commercial paper), которые выпускаются на предъявителя финансовыми или промышленными компаниями с особо надежной репутацией и служат источником привлечения средств на краткосрочной основе. Срок погашения таких бумаг не может превышать 270 дней.

В основе коммерческого (товарного) векселя лежит торговая сделка, т.е. коммерческий кредит, предоставляемый продавцом (производителем товара) покупателю и предусматривающий погашение деньгами. Другими словами, проведение такой сделки приводит к возникновению у ее участников дебиторской и кредиторской задолженности. Вексель здесь выступает, с одной стороны, как инструмент займа, а с другой – выполняет функции расчетного средства.

Наиболее надежными, ликвидными и доходными в РФ являются векселя Сбербанка, а также топливно-энергетических и транспортных (железнодорожных) компаний.

В международной практике вексель активно используется в торговых операциях, а также как средство привлечения средств и в качестве расчетного инструмента.

Важнейшей разновидностью этих ценных бумаг в условиях рынка выступают акции. Согласно Федеральному закону «О ценных бумагах»:

акция – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации (ст. 2).

Размер доли владения определяется количеством принадлежащих владельцу акций. Акция дает ее владельцу право на получение части прибыли от деятельности предприятия и на участие в управлении им. Акции формально имеют неограниченный срок обращения. В РФ право на выпуск акций имеют только акционерные общества. Можно выделить различные типы акций исходя из их характеристик.

В зависимости от типа АО выделяют акции открытых и закрытых АО. Акции открытых акционерных обществ могут свободно продаваться их владельцами без согласия других акционеров этого общества. При реализации акций закрытого акционерного общества необходимо учитывать, что его акционеры имеют преимущественное право их приобретения. При этом срок реализации этого права не может быть менее 30 и более 60 дней. Акции закрытых акционерных обществ могут выпускаться только в форме закрытой подписки и не могут быть предложены для приобретения неограниченному кругу лиц. Открытое акционерное общество может проводить как закрытую, так и открытую подписку на выпускаемые акции.

В зависимости от предоставляемых прав акции подразделяются на привилегированные и обыкновенные.

Согласно ГК РФ (ст. 102) и Федеральному закону «Об акционерных обществах» (ст. 25, п. 2) номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества.

Привилегированные акции не дают права голоса на собрании акционеров (т.е. права участия в управлении предприятием). Однако они становятся голосующими в случае невыплаты дивидендов, а также при решении на общем собрании акционеров вопросов о внесении изменений и дополнений в устав, ограничивающих права их владельцев.

Как правило, дивиденд по привилегированным акциям фиксируется при их выпуске и часто выплачивается независимо от результата хозяйственной деятельности предприятия.

Владелец привилегированной акции имеет преимущественное право по сравнению с держателем обыкновенных акций на возмещение номинальной стоимости акции при ликвидации акционерного общества. Существует несколько видов привилегированных акций.

• Кумулятивные привилегированные акции. Любые причитающиеся, но необъявленные дивиденды накапливаются и выплачиваются по этим акциям до объявления о выплате дивидендов по обыкновенным акциям.

• Некумулятивные привилегированные акции. Держатели этих акций теряют дивиденды за любой период, в котором не было объявлено об их выплате.

• Привилегированные акции с долей участия. Эти акции дают их держателям право на получение дополнительных дивидендов сверх объявленной суммы, если дивиденды по обыкновенным акциям превышают объявленную сумму.

• Конвертируемые привилегированные акции. Эти акции могут быть обменены на установленное количество обыкновенных акций в заранее оговоренных пропорциях.

• Привилегированные акции с корректируемой ставкой дивидендов. В отличие от привилегированных акций с фиксированной ставкой дивидендов выплаты по этим акциям корректируются с учетом динамики рыночных процентных ставок.

• Отзывные привилегированные акции. Этот вид акций содержит право отзыва, т.е. эмитент может выкупить их по заранее оговоренной цене. Рассмотренные характеристики привилегированных акций могут комбинироваться.

Владелец обыкновенной акции имеет все права, предоставляемые этим типом акций. Основные права, вытекающие из владения акциями, для держателя состоят в следующем:

• право голоса на общем собрании акционеров;

• право на участие в прибыли акционерного общества (право на получение дивидендов);

• преимущественное право на покупку новых акций;

• право на получение части имущества при ликвидации акционерного общества.

Дивиденд по обыкновенной акции заранее не фиксируется. Его размер устанавливается решением собрания акционеров по рекомендации совета директоров и часто зависит от полученных результатов хозяйственной деятельности (величины прибыли). Дивиденды по обыкновенным акциям выплачиваются только после уплаты всех налогов, процентов по выпущенным облигациям или взятым кредитам и дивидендов по привилегированным акциям, т.е. из чистой прибыли. Собрание акционеров может уменьшить размер дивидендов либо принять решение об их капитализации. Дивиденды могут быть выплачены акциями. Такое решение сопровождается выпуском нового количества акций и направлено на увеличение уставного капитала акционерного общества. Предприятия могут выплачивать различные типы дивидендов:

• регулярные дивиденды в денежной форме на периодической или постоянной основе;

• дополнительные дивиденды (например, в случае получения сверхприбыли в данный период);

• специальные дивиденды (дополнительные разовые дивидендные выплаты);

• ликвидационные дивиденды, выплачиваемые в случае ликвидации предприятия или его части.

В целом владелец обыкновенной акции больше рискует потерять вложенный в акции капитал, чем держатель привилегированной акции.

В период между финансовыми кризисами 1998 и 2008 гг. рынок акций в РФ переживал фазу интенсивного развития. Если в 2005 г. его суммарная капитализация выросла на 73% и достигла 258,6 млрд долл. США, то в конце 2007 г. она превысила 1 трлн долл.

Отраслевая структура рынка акций представлена в табл. 4.1.

Таблица 4.1

Отраслевая структура рынка акций

| Сектор экономики | Доля (%) |

| Нефть и нефтепереработка | 33,7 |

| Газовая промышленность | 31,2 |

| Связь | 11,7 |

| Металлургия | 8,0 |

| Электроэнергетика | 6,5 |

| Банки | 4,6 |

| Потребительский сектор | 3,1 |

| Перерабатывающая промышленность | 1,2 |

| Итого |

Источник: Отдел исследований Альфа-банка.

Как следует из табл. 4.1, на долю нефтяного сектора и газовой промышленности приходится около 65%, а в совокупности с электроэнергетикой – более 70% акций, обращающихся на отечественном рынке. Еще около 20% в структуре рынка занимают акции предприятий металлургии и связи. Таким образом, доля остальных отраслей не превышает 10%.

В целом более или менее регулярные сделки проходят лишь с акциями около 100 предприятий, при этом основные обороты фондовых бирж (ММВБ и РТС) приходятся на торговлю двумя десятками наиболее ликвидных бумаг – так называемых голубых фишек.

В российской биржевой практике наиболее ликвидные акции принято относить к так называемому первому эшелону, а все остальные – ко второму.