2014-02-02

2014-02-02 7499

7499Для преодоления ограничений матрицы БКГ «рост-доля» были разработаны альтернативные подходы, наиболее известным из которых является «привлекательность рынка — конкурентная позиция». Рассматриваемый подход был разработан консалтинговой фирмой McKinsey и впервые применен для анализа собственного хозяйственного портфеля General Electric.

В отличие от матрицы БКГ, рассматриваемый портфельный метод применим: во всех фазах жизненного цикла отрасли и технологии; при различных условиях конкуренции; в относительно нестабильных условиях окружающей среды.

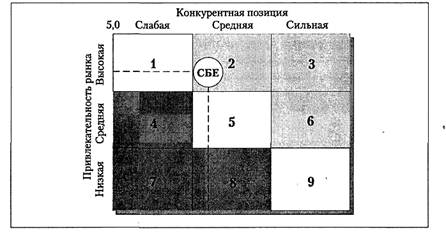

Модель McKinsey описывает привлекательность рынка и конкурентоспособность бизнес-единиц фирмы с помощью матрицы формата 3 43, выделяя по каждому измерению три уровня (низкий, средний, высокий), что дает девять комбинаций (рис. 8.5).

Рис. 8.5. Многокритериальная матрица

Для оценки потенциала привлекательности рынка и конкурентной позиции СБЕ фирмы принимаются во внимание не единичные показатели, а целый набор факторов, специфических для конкретной отрасли и фирмы.

При количественной оценке долгосрочных показателей, которая обычно проводится экспертными методами, введением весовых коэффициентов определяется степень важности показателей. Следует учитывать, что критерии привлекательности и конкурентной позиции, а также весовые коэффициенты отличны для каждой отрасли и сферы бизнеса. Конечные оценки привлекательности и конкурентоспособности рассчитываются как сумма произведений оценок по каждому показателю с учетом весовых коэффициентов значимости.

Оценки рыночной привлекательности и конкурентной позиции СБЕ определяют ее размещение в одном из девяти квадрантов матрицы. Размер круга отражает размер рынка, а сектор внутри круга показывает долю СБЕ фирмы на этом рынке.

Анализ матрицы «привлекательность-конкурентоспособность» дает возможность диверсифицированной фирме принимать взвешенные решения относительно стратегии развития и инвестиционных приоритетов для каждого вида бизнеса. Здесь стратегический выбор основывается на оценке отдачи инвестиций, что является показателем долгосрочного планирования, в отличие от матрицы БКГ, где выбор связан с денежными потоками, являющимися показателями краткосрочного планирования.

В матрице выделяются три области, которые можно соотнести с характером принимаемых стратегических решений:

1) стратегия наступления предполагает, что наиболее приоритетными для инвестирования и роста являются те сферы бизнеса фирмы, где она имеет благоприятные позиции на привлекательных в долгосрочном периоде рынках (рис. 8.5, квадранты 2, 3 и 6);

2) оборонительная стратегия применима для СБЕ, расположенных по диагонали матрицы (рис. 8.5, квадранты 1, 5 и 9). Здесь возможна ориентация на стабильные реинвестиции для защиты и сохранения бизнес-единицами своих позиций;

3) стратегия отступления связана с областью, в которой нужно получить максимально возможную прибыль, после чего ее следует покинуть. «Сбор урожая» или сокращение рекомендуются для СБЕ, имеющих неблагоприятные конкурентные позиции на малоперспективных рынках (рис. 8.5, квадранты 4, 7 и 8).

Конкретизируя цели выбора стратегии развития бизнес-единиц в части принятия решений о финансировании конкретных СБЕ, можно предложить следующие альтернативные варианты:

1) инвестировать, чтобы удержать занятую позицию и следовать за эволюцией рынка;

2) инвестировать с целью улучшения занимаемой позиции, смещаясь по матрице вправо, в сторону повышения конкурентоспособности;

3) инвестировать, чтобы восстановить утерянную позицию. Это трудноосуществимо, если привлекательность рынка средняя или слабая;

4) снизить уровень инвестиций с намерением «собрать урожай»;

5) деинвестировать и уйти с рынка с низкой привлекательностью, где фирма не в состоянии добиться надежного конкурентного преимущества.

Подводя предварительные итоги, следует отметить достоинства и недостатки рассматриваемого метода. Положительной стороной можно считать то, что:

- анализ и выбор стратегических направлений выполним при более широком спектре условий. Это связано с использованием значительного числа значимых показателей привлекательности и конкурентной позиции, а также введением промежуточных позиций в матрице, что, в свою очередь, приводит к более точнымвыводам;

- метод более гибкий, так как индикаторы выбираются, исходя из конкретной ситуации;

- шире область применения, поскольку метод не исходит из каких-то частных предположений.

Тем не менее, существуют определенные ограничения по применению данного метода. Выделим наиболее важные из них:

- процедура анализа и оценки становится более сложной, требующей больших временных и материальных затрат;

- возрастает уровень субъективизма, который проявляется при выборе показателей и весовых коэффициентов, а особенно при установлении значений по каждому критерию привлекательности и конкурентной позиции;

- отсутствует логическая связь между показателями конкурентоспособности и финансовыми потоками;

- применение интегральных средних оценок не всегда является оптимальным методом оценки привлекательности и конкурентоспособности;

- метод основывается на выборе стратегической позиции в будущем с учетом ее предсказания с достаточной точностью, что невозможно в условиях высокого уровня нестабильности внешней среды;

- неоднозначность полученных результатов, итоговые рекомендации, как и в случае матрицы БКГ, носят общий характер и требуют уточнения.

Матрица «Shell-DPM» — одна из комбинированных портфельных моделей, схожая с матрицей «General Electric-McKinsey» по формату и множеству критериев показателей привлекательности и конкурентоспособности.

Рассматриваемую матрицу называют «матрицей направленной политики», в ней сделан еще больший упор на количественные показатели бизнеса. Как аналитический инструмент портфельного менеджмента модель «Shell» предлагает при принятии стратегических решений ориентироваться одновременно на потоки денежной наличности, как в случае матрицы БКГ, и на оценку отдачи инвестиций, как в случае матрицы «General Electric-McKinsey».

Основная идея этого метода связана с тем, что общая стратегия развития фирмы должна обеспечивать поддержание баланса между денежным излишком и его дефицитом. Таким образом, при принятии стратегических решений следует ориентироваться на перераспределение определенных финансовых потоков из бизнес-областей, порождающих денежную массу, в бизнес-области с высоким потенциалом отдачи инвестиций в будущем.

Компания «Shell», используя данную модель, дает стратегические рекомендации для каждой из девяти возможных позиций бизнес-единиц диверсифицированной фирмы в матрице (рис. 8.6).

Рассматриваемый метод выбора стратегии ограничен рамками ряда очень капиталоемких отраслей промышленности, таких как химическая, нефтеперерабатывающая, металлургическая.

Рис. 8.6. Матрица «Shell»

Матрица жизненного цикла. Матрицы, описанные ранее, в большей степени предназначены для оптимизации деятельности диверсифицированной фирмы в ближайшей перспективе.

В современных условиях, когда жизненные циклы укорачиваются, внешняя среда дестабилизируется, рост не всегда сопровождается рентабельностью, а высокие темпы роста в ближайшем периоде не гарантируют дальнейшего роста, следует дополнять анализ стратегических позиций продуманным соотношением между набором бизнес-единиц в краткосрочной и длительной перспективе.

В этом случае акцент переносится с оптимизации краткосрочных результатов деятельности фирмы на создание конкурентоспособной позиции фирмы, чтобы обеспечить равновесие между краткосрочной и долгосрочной рентабельностью.

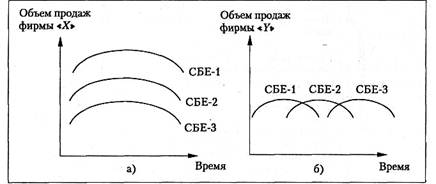

На рис. 8.7 представлены возможные варианты наборов бизнес-единиц различных фирм. Очевидно, что у фирмы «X» краткосрочные перспективы роста и рентабельности выглядят гораздо привлекательнее, чем у фирмы «У».

В то же время сбалансированный с точки зрения фаз жизненного цикла набор бизнес-единиц делает фирму «F» более перспективной в долгосрочном периоде, тогда как фирму «X» в длительной перспективе ожидает серьезный кризис.

Рис. 8.7. Сопоставление двух наборов бизнес-единиц

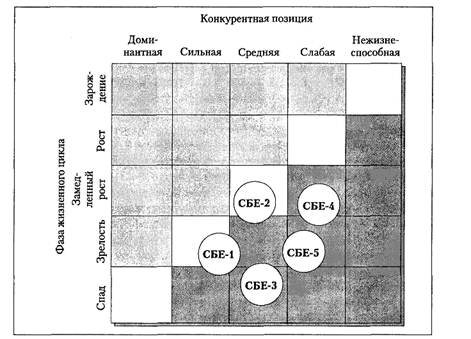

Рис. 8.8. Матрица жизненного цикла портфеля гипотетической фирмы

Удобным инструментом для уравновешивания близких и далеких перспектив может служить матрица жизненных циклов (рис. 8.8), которая должна иметь два идентичных блока — краткосрочный и долгосрочный.

Каждая бизнес-единица вписывается в один из квадратов матрицы, обозначающий соответственно фазу его жизненного цикла в краткосрочном и долгосрочном периоде и ожидаемую конкурентную позицию.

Обозначение бизнес-единицы в матрице аналогично ранее рассмотренным портфельным методам — это круг, диаметр которого соответствует размерам рынка, а сегменты показывают долю фирмы на этом рынке.

В приведенном примере на рис. 8.7 фирме «X» с целью долгосрочного развития следует дополнить набор другими бизнес-единицами в фазах зарождения и роста. Фирма «У» имеет более сбалансированный набор СХП.

Для решения задачи поэтапного балансирования позиции фирмы в различных фазах жизненных циклов И. Ансофф предложил следующую последовательность шагов.

1. Распределить СХП между соответствующими квадратами краткосрочного и долгосрочного блоков матрицы, для чего необходимо на основе стратегического анализа иметь следующие данные:

- фаза жизненного цикла рынка;

- будущая конкурентная позиция;

- масштабы рынка (размер круга);

- доля СХП фирмы на рынке (сегмент круга) и объем продаж;

- прибыли конкретного СХП, которые фирма рассчитывает получить в данном рынке;

- инвестиции, планируемые в настоящее время для данной фазы жизненного цикла.

2. Определить средние объемы продаж и средние прибыли фирмы в ближайшей и длительной перспективе.

3. Установить контрольные показатели объемов продаж и прибылей как на ближайшую, так и на длительную перспективу. Здесь контрольные цифры определяются, в основном, наличием инвестиционных ресурсов для компенсации разницы между ожидаемыми итогами и контрольными показателями.

4. Распределить вклады различных СХП в достижение контрольных показателей по фазам жизненных циклов.

5. Определить, как планируемые в настоящее время инвестиции должны «накладываться» на соответствующие фазы жизненного цикла.

6. Распределить объемы инвестиций, которые необходимы в каждой фазе для обеспечения результатов, предусматриваемых предыдущими действиями.

7. Проверить обеспеченность ресурсами. Для этого инвестиции сравниваются с расчетной величиной ресурсов, доступных для стратегических капиталовложений.

8. Принять решения об изменениях, которые нужно предпринять в хозяйственном портфеле фирмы. Предполагается свертывание и/или сокращение одних СХП, расширение других, а также определение контрольных цифр масштабов и рентабельности для новых СХП, которые предполагается освоить в соответствующих фазах их жизненных циклов.

Следует исходить из того, что далеко не все дополнения придется делать в фазах зарождения и роста. Фирма, уже вложившая очень крупные средства в фазе зарождения, может испытывать потребность в дополнительных ресурсах для фазы зрелости при условии низкого уровня риска, что обеспечит ей прочную базу для притока денежной выручки.

Несмотря на очевидные достоинства рассматриваемого метода как аналитического инструмента стратегического выбора диверсифицированной фирмы, его использование сопряжено с рядом проблем. Анализ жизненных циклов базируется на оценках вероятных для фирмы тенденций, что не всегда оправданно из-за проблем, связанных с нестабильностью внешней среды.

В последние годы мы стали свидетелями технологических прорывов, политических событий, изменений в структуре рынков и в поведении потребителей, которые привели к нарушению стратегически важных закономерностей развития. Опасно полагаться на одни лишь вероятные тенденции, так как есть основания предполагать, что частота неожиданного возникновения стратегических проблем в будущем возрастет.

Матрица стратегических соответствий. В рассмотренных ранее моделях портфельного анализа стратегические бизнес-единицы диверсифицированных фирм представляются независимыми друг от друга. Взаимосвязь не играет никакой роли в ситуациях, когда фирма борется за выживание, и совершенно не важна при конгломератной диверсификации, когда можно обойтись вообще без взаимосвязи различных сфер деятельности.

Однако для многих организаций, в частности для концернов, достаточно актуальной является взаимосвязь видов деятельности внутри фирмы, что достигается посредством стратегических соответствий, являющихся источником синергизма. Концепция синергизма достаточно подробно изложена при рассмотрении особенностей стратегий интеграционного и диверсификационного роста фирм. В практическом смысле синергизм означает, что две стратегические бизнес-единицы, действующие совместно, добьются больших результатов, чем они же, функционирующие автономно.

Практика последних лет показывает, что в сложных ситуациях и/или в моменты спада рыночной конъюнктуры синергические фирмы оказываются более стойкими и показывают лучшие результаты деятельности, чем конгломераты. В целом, чем выше ожидаемая нестабильность и жесткость конкуренции, тем больше будет значение синергизма для достижения успеха. Использование взаимосвязей между различными видами деятельности фирмы — это мощный рычаг усиления ее конкурентоспособности.

Оценить степень стратегических соответствий между СБЕ фирмы можно при помощи матрицы, представленной на рис. 3.9. В ней по осям отложены СБЕ, входящие в хозяйственный портфель фирмы, а в квадратах матрицы дается качественная и количественная оценка взаимосвязи различных СБЕ. При этом описываются характер и уровень взаимной поддержки бизнес-единиц и по специальной методике рассчитываются величины стратегических соответствий, которые выражены в денежных единицах (процентах), отражающих экономию или дополнительную прибыль за определенный период времени как эффект синергии.

Рис. 8.9. Матрица стратегических соответствий бизнес-единиц гипотетической фирмы

При помощи матрицы описанного выше типа можно частично избежать нежелательных искажений, свойственных другим портфельным методам выбора корпоративной стратегии диверсифицированной фирмы. Так, бизнес-единица фирмы при слабой конкурентной позиции и неважных перспективах (убыточная «собака») не обязательно должна ликвидироваться, так как ее синергические связи с другими СБЕ могут требовать, чтобы она сохранилась даже при низкой эффективности. В противном случае это может привести к снижению рентабельности остальных СБЕ фирмы.

Матрица финансовой стратегии. Завершим обзор портфельных методов выбора стратегии рассмотрением матрицы финансовой стратегии. Данная матрица дает возможность спрогнозировать финансово-хозяйственное состояние фирмы на ближайшую перспективу, наметить допустимые пределы риска и выявить порог возможностей фирмы. Таким образом, фирма может упредить неблагоприятные факторы и явления развития, маневрируя результатом финансово-хозяйственной деятельности.

Прежде чем перейти к рассмотрению конкретной матрицы финансовой стратегии, приведем несколько аналитических показателей.

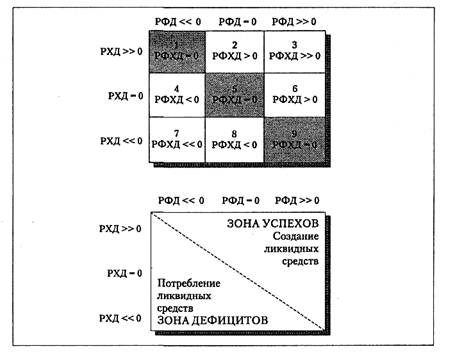

1. Результат финансово-хозяйственной деятельности фирмы (РФХД) есть сумма результатов ее хозяйственной и финансовой деятельности: РФХД - РХД + РфД.

2. Результат хозяйственной деятельности фирмы (РХД) характеризует уровень ликвидности фирмы в результате совершения всего комплекса операций, относящихся к ее хозяйственной деятельности. То есть, показатель РХД можно рассматривать как «денежные средства после финансирования развития». Положительное значение РХД дает возможность масштабного внедрения новой техники и инвестирования средств в другие виды и сферы деятельности, и т. п. Но эти стратегические решения следует соотнести с результатами финансовой деятельности фирмы.

3. Результат финансовой деятельности (РФД) отражает финансовую политику фирмы и показывает результат ее финансовых (нехозяйственных, непроизводственных) операций. Во многом РФД определяется структурой финансовых источников, т. е. соотношением между заемными и собственными средствами. При привлечении заемных средств РФД может иметь положительное значение, без привлечения — отрицательное. Значительное отрицательное значение РФД компенсируется только выражение положительным значением РХД. Более подробно со структурой финансовых источников и ее влиянием на финансовые показатели фирмы, а также с расчетом аналитических показателей можно ознакомиться, изучая литературу по финансовому менеджменту.

Возвращаясь к первому показателю: основной задачей является достижение оптимального значения РФХД, связанного с определенным балансом. Практически ни одна фирма не может долго удерживаться на отрицательном значении результата РФХД. Добиться положения равновесия можно комбинированием РХД и РФД, приближая их сумму к нулю. Обычно оно достигается при РХД и РФД, находящихся в интервале между 0% и ±10% добавленной стоимости и имеющих разные знаки. При этом речь идет не об удержании постоянного баланса, а о маневрировании, контроле и регулировании неравновесных состояний вокруг точки равновесия.

Удобным аналитическим инструментом решения подобных проблем являются матрицы финансовой стратегии, одна из которых была предложена французскими учеными и практиками Ж. Франшоном и И. Романе (рис. 3.10).

Диагональ матрицы (диагональ равновесия) разделяет две основные зоны: положительных значений аналитических показателей, предполагающих создание ликвидных средств, и отрицательных значений аналитических показателей, предполагающих потребление ликвидных средств.

Рис. 3.10. Матрица финансовой стратегии «РХД-РФД»

Каждый из девяти квадратов матрицы — это комбинация различных значений результатов хозяйственной и финансовой деятельности в корреляции с темпами роста оборота фирмы.

В матрице выделяются три позиции: «равновесия» (квадраты 1, 5, 9), «дефицита» (квадраты 4, 7, 8) и «успеха» (квадраты 2, 3, 6).

Анализ матрицы «РХД-РФД» дает возможность оценить последствия тех или иных стратегических решений и действий, и выбрать «критический путь» фирмы на ближайшие годы (табл. 8.7).

Таблица 8.7

| Квадрат | Характеристика ситуации | Возможные стратегии и последствия |

| Темпы роста оборота ниже потенциально возможных. Не все внутренние ресурсы фирмы за-действуются. Фирма обходится собственными средствами, почти не привлекаются заемные средства | 1. Использование возможностей развития при повышенных темпах роста оборота: привлечением заемных средств (перемещение в квадрат 2); увеличением инвестиций (перемещение в квадрат 5). 2. Переориентация при пониженных темпах роста оборота. В противном случае, со временем перемещение в нижние квадраты (4) | |

| Фирма имеет устойчивое равновесие, обеспеченное сбалансированностью РХД и РФД | 1. Сохранить устойчивое равновесное состояние. 2. Задействовать финансовые результаты с целью развиваться вместе с быстрорастущим рынком (перемещение в квадраты 6, 9 или 8). 3. Разумно рассчитанное замедление темпов роста оборота по сравнению с быстро возрастающими рыночными возможностями перемещает фирму в квадраты 1, 2. 4. При низком темпе роста оборота и отсутствии возможностей в получении заемных средств перемещение в квадрат 4 | |

| Неустойчивое равновесие, обеспеченное значительными заемными средствами. Это не совсем естественное положение, которое долго продолжаться не может. Необходимость стабилизации РФД | 1. При увеличении собственных средств наращиванием темпов роста оборота, что может быть связано с реинвестированием прибыли, — перемещение в квадрат 8. 2. Если добиться увеличения рентабельности, превышающего темпы роста оборота, то фирма будет перемещаться к квадрату 6. 3. Если темпы роста оборота и рентабельности сравняются, фирма будет перемещаться к квадрату 5 | |

| «Эпизодический дефицит», т. е. ситуация десинхронизации сроков потребления и поступления ликвидных средств: фирма продолжает увеличивать задолженность, не снижая прежних темпов роста инвестиций | 1. Если экономическая рентабельность растет быстрее оборота, то автоматически происходит перемещение в квадраты 5 или 1. 2. В противном случае фирма рискует оказаться в квадрате 8, а затем и в квадрате 7 | |

| Фирма частично использует свои возможности наращивания задолженности, но этого мало для покрытия дефицита ликвидных средств, обеспечения внутренних потребностей функционирования | 1. Если уровень экономической рентабельности восстанавливается или начинает превышать темпы роста оборота, то возможен лодъем в квадрат 5 или хотя бы в квадрат 4. 2. Если экономическая рентабельность стагнирует или уменьшается, то перемещение в квадрат 7 | |

| Это кризисная ситуация, связанная со значительными отрицательными результатами РХДи РФД | 1. Деинвестиции по целому ряду СХП фирмы, чтобы прекратить обескровливание РХД. 2. Финансовая поддержка различного вида для стабилизации РФД. 3. Дробление на малые предприятия. Комплекс таких действий может привести к переме- | |

| Фирма довольствуется умеренными по сравнению со своими возможностями темпами роста оборота и поддерживает задолженность на нейтральном уровне. В такой ситуации все зависит от уровня и динамики экономической рентабельности | 1. При невысоком и практически неизменном уровне экономической рентабельности риск повышения процентных ставок и конкуренция тянут фирму к квадратам 1 или 4. 2. При повышенной и/или возрастающей экономической рентабельности фирма может: начать подготовку к диверсификации производства; наращивать темпы роста оборота; щедро вознаграждать акционеров дивидендами (квадрат 5) | |

| Фирма продолжает увеличивать заимствования, хотя интересы сохранения внутреннего равновесия того и не требуют. Это может быть связано с началом политики диверсификации, подготовкой к инвестиционному рывку | 1. Если поддерживается достаточный уровень экономической рентабельности, то возможно перемещение в квадрат 5. 2. При падении уровня экономической рентабельности фирма рискует оказаться в квадрате 8 | |

| Ситуация — холдинг. Фирма становится материнской компанией и обеспечивает финансирование дочерних предприятий за счет увеличения заемных средств. В редких случаях, даже не являясь холдингом по сумме РХД и РФД, фирма может оказаться в квадрате 3 | 1. Если соотношение заемных средств к собственным средствам поднимается слишком высоко, то возникает тенденция к перемещению в квадрат 2. 2. Если рынок материнской компании в стадии спада, то возникает тенденция к перемещению в квадрат 6 |

В заключение обзора портфельных моделей необходимо отметить, что это в большей степени аналитические методы. Они отражают фундаментальные положения стратегии о направлении развития бизнес-единиц фирмы, распределении между ними ресурсов, целесообразности осуществления инвестиций.

Портфельный анализ позволяет менеджерам осознать суть бизнеса, его сильные и слабые стороны, а также его возможности. В то же время их не следует рассматривать в качестве инструмента решения практических задач. Ни в одной модели не уделяется достаточного внимания способам реализации рекомендуемых стратегий.

Каждая матрица имеет свои достоинства и недостатки, и их следует рассматривать не как взаимоисключающие, а как взаимодополняющие методы, одновременное использование которых позволяет повысить качество принимаемых стратегических решений.