2014-02-02

2014-02-02 4966

4966Форвардный контракт (форвард). Это договор между двумя сторонами о покупке (продаже) оговоренного количества какого-либо актива в установленный срок в будущем по определенной цене.

Цена, по которой будет поставляться актив по форварду, - форвардная цена. Активом, поставляемым по форварду, может быть любой, но наиболее распространены: валюта, акции, процентные ставки. Тот, кто продает форвардный контракт, - поставляет актив. Покупатель форвардного контракта - покупает актив. Исполнение форвардного контракта является обязательным. Отказ одного из контрагентов от исполнения влечет за собой штрафные санкции. Содержание контракта, т.е. количество поставляемого актива, сроки, форвардная цена зависят от договоренности между покупателем и продавцом контракта. Форвардный контракт - не стандартный, это всегда индивидуальный договор с уникальными параметрами, поэтому вторичный рынок для него практически отсутствует. Если лицо, имеющее открытую форвардную позицию, намеревается ее ликвидировать, то оно может это сделать только с согласия своего контрагента.

Валютные форвардные контракты. Форвардный контракт на валюту представляет собой договор купли (продажи) определенного количества иностранной валюты по обменному курсу, оговоренному в момент заключения сделки, в определенный момент в будущем.

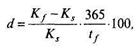

Обменный курс, зафиксированный во фьючерсном контракте, - форвардный курс. Форвардный курс валюты может отличаться от спот - курса валюты. Если форвардный валютный курс превышает спот-курс, то в таком случае принято, что валюта котируется с премией, если форвардный курс ниже спот - курса, то валюта котируется со скидкой

где Кf - форвардный курс валюты;

КS - спот-курс валюты.

Премии и скидки могут выражаться в годовом проценте:

где tf - количество дней до исполнения контракта.

Предположим, что спот-курс доллара по отношению к рублю равен 24. Форвардный курс по трехмесячному форварду составит 25,1, тогда:

Форвардный курс связан со спот-курсом соотношением действующих в двух странах депозитных процентных ставок. Если имеет место свободный и ликвидный рынок, то инвестиция с фиксированным сроком в первой стране в ее валюте должна быть эквивалентна по доходу следующей цепочке действий: обмену валюты первой страны на валюту второй страны по спот - курсу, вложение этой суммы в депозит во второй стране и одновременная покупка форвардного контракта на указанный срок. Если процентные ставки в двух странах, спот-курс и форвардный курс находятся в соотношении, когда эквивалентность упомянутых действий нарушена, то возникает возможность проведения арбитража, в результате которого эквивалентность восстановится. Здесь "срабатывает" принцип паритета процентных ставок и валютных курсов. Попытаемся, руководствуясь принципом паритета, определить соотношение между Ks и Kf.

Предположим, что имеем некоторую сумму долларов S, вложив ее в американском банке в депозит на срок форвардного контракта t, через t дней получим

где rи - депозитная процентная ставка в одной стране, например в США.

Рассмотрим другой проект инвестиций. Сначала на всю сумму S купим рубли по спот - курсу Ks, получим S * Ks руб. Вложим эти рубли в депозит на срок t, по его истечении будем иметь некоторую сумму рублей

где rR - депозитная процентная ставка в другой стране, например в России.

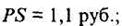

Одновременно покупаем форвардный контракт на сумму Р по форвардному курсу Kf. По истечении срока t получаем сумму Р в российском банке и исполняем форвардный контракт. В результате

Исходя из принципа паритета процентных ставок и курсов валют, имеем Ри = PR:

Откуда находим

Из последней формулы вытекает простейшее эмпирическое правило: если процентные ставки по депозитам в иностранной валюте ниже, чем в национальной, то иностранная валюта котируется с премией, и наоборот.

По этой формуле можно рассчитывать форвардные курсы покупки и продажи для форвардов на любой срок. Результаты таких расчетов регулярно публикуются в прессе и служат ориентиром для участников форвардных сделок.

Итак, форвардные курсы определяются согласно принципу паритета процентных ставок и валютных курсов. Однако форвардные курсы рассчитываются одними финансовыми институтами, а процентные ставки устанавливаются другими, и на практике паритет постоянно нарушается; поддерживает паритет механизм арбитража. Рассмотрим, как он работает.

Пусть краткосрочная депозитная процентная ставка составляет 30% годовых в рублях, 8% - в долларах. Здесь доллар по отношению к рублю идет с премией. Предположим, что эта премия предполагает повышение курса доллара на 22% годовых. Здесь имеет место паритет процентных ставок, обеспечиваемый соответствующим форвардным курсом (8% + 22% = 30%).

Пусть в Федеральной резервной системе США произошло повышение процентных ставок, так что депозитная процентная ставка возросла до 9%. Следовательно, нарушен паритет процентных ставок и появилась возможность получить прибыль за счет арбитража. Для реализации арбитражной сделки российский банк берет рублевый кредит под 30% годовых (привлекая средства вкладчиков в депозитах), обменивает их на доллары, депонирует доллары под 9% годовых в США и одновременно продает валютный форвардный контракт на сумму долга и процентов. По форвардному контракту российский банк получит 22% годовых. В результате выполнения всех упомянутых действий получим сумму в рублях в 22% + 9% = 31% годовых. Без всякого риска в этом случае обеспечена сумма дохода в 1% годовых.

Однако процедура арбитража направлена на восстановление паритета процентных ставок. И действительно, с одной стороны, покупка долларов на условиях спот приводит к повышению спот - курса доллара, так как покупка увеличивает спрос; с другой - форвардная продажа валюты провоцирует снижение форвардной цены. Все вместе ведет к снижению премии по доллару до тех пор, пока она не достигнет 21% годовых. Как только премия снизится до 21% годовых, арбитраж перестанет приносить выгоду, следовательно, перестанет проводиться.

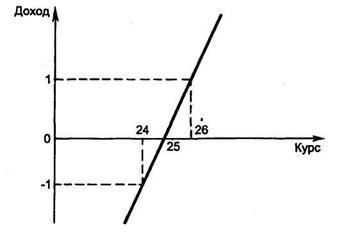

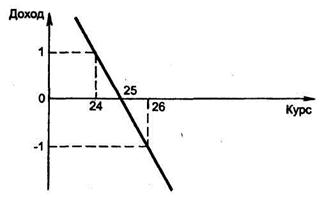

Форвардные контракты могут заключаться как арбитражерами, так и спекулянтами и хеджерами. Лицо, которое открывает длинную позицию по форварду, рассчитывает в дальнейшем на рост спот - курса валюты. Если же открывается короткая позиция, то продавец контракта рассчитывает на дальнейшее понижение спот - курса. Доходы покупателя и продавца форвардного контракта показаны на рис. 14.1 и 14.2.

Предположим, что участник срочного рынка купил форвард по цене 25 руб. за 1 долл. со сроком исполнения через 3 мес. По этому контракту через 3 мес. покупатель должен купить указанное в договоре количество валюты по курсу 25 руб. Если на момент исполнения контракта спот - курс равен 26 руб., то покупатель (см. рис. 14. 1) форварда, купив по контракту валюту по курсу 25 руб., может продать ее на спотовом рынке по курсу 26 руб., получив чистый выигрыш 1 руб. на 1 долл. Продавец контракта в этом случае (см. рис. 14.2) несет убытки в размере 1 руб. на 1 долл. Если же спот - курс снизился до 24 руб., то покупатель форварда несет убытки в 1 руб. на 1 долл., так как он вынужден купить валюту по контракту дороже, чем мог бы это сделать на спотовом рынке.

Рис. 14.1. Доход покупателя форвардного контракта

Рис. 14.2. Доход продавца форвардного контракта

Соглашение о будущей процентной ставке. Еще одной разновидностью форвардных контрактов являются форвардные процентные контракты, или соглашения о будущей процентной ставке - FRA (Forvard Rate Agreements).

FRA - это соглашение о кредите или займе с условной поставкой определенного количества денежной массы в будущем по процентной ставке, установленной в момент заключения контракта.

Заметим, что в отличие от валютных форвардов по процентному форварду поставка денег не производится, фактически с помощью FRA только фиксируется процентная ставка. Предположим, что некоторая компания собирается через t мес. взять кредит на τ мес. в объеме N руб., но опасается, что через t мес. процентные ставки повысятся. Чтобы застраховать себя от повышения процентной ставки, компания может заключить соглашение FRA (купить FRA) с каким-либо банком, по которому она условно берет на себя обязательства по кредиту (берет кредит) в N руб. под r % годовых на срок t. Если через t мес. процентная ставка г повысится и станет равной (r + ∆r), то продавец FRA (банк) будет обязан заплатить покупателю FRA (компании) ∆r% годовых с t -месячного кредита в N руб., т.е. компания получит сумму

Если же процентная ставка понизится на ∆r, то покупатель FRA заплатит эту же разницу контрагенту. При повышении процентной ставки компания, получив доход по FRA, компенсирует им дополнительные затраты на обслуживание ее будущего кредита под возросшую процентную ставку. При понижении процентной ставки компания потеряет на FRA, зато возьмет кредит под меньший процент r - ∆r по сравнению с тем, на который она рассчитывала. И в первом, и во втором случаях компания не получит дохода, но и не понесет потери. Если бы FRA ею не заключалось, то в одном случае она имела бы доход, в другом - убытки. Здесь FRA использовалось для типично хеджерской операции, главной целью которой было стремление уменьшить риск возможных убытков, что и было успешно достигнуто.

При заключении FRA встает вопрос, как определить форвардное значение процентной ставки на кредит сроком в t мес, который наступит через t мес. Для этого специально рассчитываются форвардные процентные ставки, например, на трехмесячный срок, начинающийся через 5 мес, или на двухмесячный срок, начинающийся через 1 мес. По форвардным ставкам и заключается FRA. В специальных изданиях ежедневно наряду с форвардными курсами публикуются форвардные процентные ставки для покупателей и продавцов FRA. Рассмотрим расчет форвардных процентных ставок.

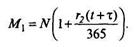

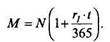

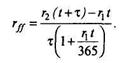

Предположим, что банковскому дилеру необходимо знать процентную ставку по депозиту на срок τ, который он может привлечь через t дней. Для этого он должен проделать следующее. Берет в долг сумму N на t дней под r1% годовых (r1 - депозитная ставка на t дней). Затем он отдает сумму N в кредит на более длительный срок (t + τ) под r 2 % годовых, r2 - кредитная ставка на (t + τ) дней. За кредит на (t + τ) дней дилер получит

сумму

В момент t дилер должен снова взять взаймы сумму М, чтобы вернуть долг, взятый на t дней, и оплатить проценты по нему

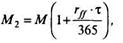

За оставшийся период τ доход от выданного на (t + τ) дней кредита должен быть таким, чтобы покрыть расходы дилера. Расходы же дилера

где rff - кредитная процентная ставка с момента t на период τ.

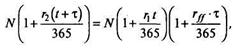

Если исходить из равенства доходов и расходов дилера по такой операции, то М1 = М2, т.е.

отсюда

Итак, рассчитана кредитная форвардная ставка, или форвардная процентная ставка продажи FRA. Аналогично вычисляется депозитная форвардная ставка (форвардная процентная ставка покупки FRA). В странах с развитым срочным рынком такие расчеты проводятся регулярно и их результаты публикуются в экономической прессе.

Важным является также вопрос: что принимать за текущую (спотовую) процентную ставку? Поскольку в России пока FRA применяются крайне ограниченно, то вероятней всего в качестве текущей процентной ставки будет ставка MIBOR. В Великобритании же, например, существует специально предназначенная для этих целей согласованная процентная ставка, или ставка ВВА. ВВА (British Bankers Assotiation) - ассоциация британских банкиров, учредившая специальный Комитет из двенадцати банков для определения согласованных процентных ставок. Фиксинги проводятся ежедневно на основе котировок восьми банков Комитета. За ставку ВВА принимается среднеарифметическая ставка из четырех котировок в центре котировочного листа. В отличие от ставки LIBOR, ставка ВВА выражается в процентах (LIBOR - в долях единицы).

Открыв позицию по FRA, не обязательно дожидаться срока его исполнения. Позицию по FRA можно закрыть в любой нужный момент времени путем проведения офсетной сделки.

Форвардные контракты на ценные бумаги. Договор между двумя сторонами о купле (продаже) в будущем какого-либо количества ценных бумаг по цене, зафиксированной в момент заключения контракта, называется форвардным контрактом на ценные бумаги. Активом такого контракта могут быть какие-либо ценные бумаги. Чаще всего это акции или облигации.

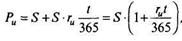

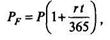

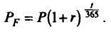

Форвардная цена ценной бумаги формируется на основе текущей спотовой цены Р, имеющей место в момент заключения контракта, с учетом возможных доходов, которые получил бы держатель ценной бумаги, если бы вложил свои средства в банковский депозит.

Если срок контракта меньше года, то форвардная цена ценной бумаги

где r - действующая годовая процентная ставка;

t - срок контракта,

и, если срок контракта больше года,

Если активом форварда являются акции, то при определении форвардной цены должны учитываться дивидендные выплаты. Предположим, что через 3 мес. по акциям ожидается дивидендная выплата в размере Д руб. на акцию. Тогда форвардная цена будет

Фьючерсные контракты. Договор, заключаемый на бирже между двумя сторонами о покупке (продаже) какого-либо актива в будущем по цене, установленной в момент заключения, называется фьючерсным контрактом. Основное отличие фьючерсного контракта от форвардного состоит в том, что первый является биржевым, второй - внебиржевым. Поскольку фьючерсный контракт - это биржевой инструмент, то он обладает стандартными параметрами (срок исполнения, вид и количество актива, условия исполнения) и его обращение подчиняется биржевым правилам.

При заключении фьючерсного контракта так же, как и при форвардном, участники не должны ничего платить. Однако так как биржа дает гарантии своим членам по обеспечению исполнения сделок, заключаемых на ней, то эти гарантии она должна чем-то обеспечить. Поэтому участники фьючерсного контракта при его заключении, независимо от позиции, должны внести некоторый залог в виде денежной суммы - начальной маржи. Последняя поступает на специальный счет, называемый маржевым счетом.

Размер начальной маржи устанавливается расчетной палатой (биржей) и может варьироваться ею в зависимости от целей биржи. При определении величины начальной маржи учитываются, например, следующие факторы:

• максимальные наблюдаемые отклонения цены актива, лежащего в основе контракта, за прошедшие периоды:

если волатильность рынка актива повышается, то размер начальной маржи может быть увеличен, так как возрастает риск неисполнения контракта,

при уменьшении волатильности рынка актива размер маржи может быть уменьшен;

• возможность специального снижения начальной маржи, если биржа желает привлечь участников на рынок данного контракта.

Биржей устанавливается также и минимальный размер начальной маржи. Остаток на маржевом счете клиента не может быть меньше, чем минимальный размер начальной маржи.

Количеством денег, находящихся на маржевом счете, определяется количество позиций, которые может открыть участник фьючерсных торгов. Например, если на маржевом счете участника находится 1000 руб., а минимальный размер начальной маржи -10 руб., то он может открыть 100 позиций (любых) по фьючерсам.

Если остаток на маржевом счете уменьшается до минимального размера маржи (с учетом открытых позиций), то расчетная палата требует от участника пополнения маржевого счета. В противном случае пополнение маржевого счета производится за счет гарантийного взноса.

Гарантийный взнос вносится участником торгов при заключении договора с расчетной палатой. Размер его и форма оплаты и устанавливаются биржей.

Гарантийный взнос может вноситься деньгами, ценными бумагами в различных сочетаниях. Он служит обеспечением добросовестности участника, а также может быть использован для покрытия позиций в отдельных случаях. Если участник торгов уходит с биржи, то гарантийный взнос ему возвращается.

С маржевого счета участник торгов в любой момент может снять деньги, так чтобы остаток на маржевом счете не был меньше минимального размера начальной маржи.

Цена, по которой заключается фьючерсный контракт, называется фьючерсной ценой. Она - котируемая величина, меняется по конкретному контракту от сессии к сессии и во время сессии.

По результатам каждой торговой сессии рассчитываются фьючерсная цена закрытия (по последним перед закрытием сделкам) и средняя фьючерсная цена. Эти расчетные фьючерсные цены (средняя или закрытия - в зависимости от правил, принятых на бирже) используются расчетной палатой ежедневно для перерасчета по фьючерсным сделкам.

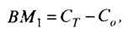

Ежедневно расчетная палата рассчитывает вариационную маржу - сумму, которая в результате изменения расчетной цены фьючерсного контракта выигрывается или проигрывается участниками сделки.

Вычисляется вариационная маржа ВМ в зависимости от состояния контракта следующим образом:

где BM1 - вариационная маржа по позиции, открытой в ходе данной торговой сессии

и оставшейся открытой после ее окончания;

СT - стоимость контракта по расчетной цене данной торговой сессии;

Со - стоимость контракта в момент открытия позиции.

Вариационная маржа по позиции, открытой в одну из предыдущих торговых сессий и оставшейся открытой в данной торговой сессии,

где Сy - стоимость контракта по расчетной цене предыдущей торговой сессии.

Вариационная маржа по позиции, открытой в одну из предыдущих торговых сессий и закрытой в данной торговой сессии путем заключения контракта с противоположной позицией,

где Сп - стоимость контракта, заключенного с противоположной позицией.

Если ВМ > 0, то она списывается со счета фирмы-продавца и зачисляется на субсчет фирмы-покупателя.

Если ВМ < 0, то наоборот.

Чтобы ограничить действия спекулянтов на торгах, биржа устанавливает ценовой лимит, т.е. ограничение на колебания цены, допустимые в рамках одной торговой сессии. Например, для валютного фьючерса на 1000 долл. ценовой лимит может быть установлен в размере 1 руб. за 1 долл. (1000 руб. с контракта).

Если во время торговой сессии колебания фьючерсной цены превысили этот лимит, то сессия закрывается.

Если в последующем фьючерсная цена продолжает превышать лимит, то сессия открывается и сразу закрывается, а расчетная цена устанавливается на уровне: предыдущая расчетная цена плюс или минус лимит. Так может происходить в течение нескольких сессий, пока фьючерсная цена не начнет укладываться в лимиты.

Например, вчерашняя расчетная цена установлена 20 руб. за 1 долл., лимит 1 руб. на 1 долл. На текущей торговой сессии цена возросла до 24 руб. за 1 долл. Сессия закрывается. Новая расчетная цена устанавливается 20 + 1 = 21 руб.

На следующий день сессия открывается. Цена по-прежнему 24 руб. за 1 долл. Сессия закрывается. Новая расчетная цена устанавливается: 21 + 1 = 22 руб. Так торги не проводятся, пока рыночная фьючерсная цена не окажется в пределах лимита.

Для ограничения спекулятивной активности участников торгов биржи устанавливают также и позиционные лимиты - это ограничения на количество открытых позиций, которые может держать незакрытыми один участник.

Ценовые и позиционные лимиты позволяют бирже уменьшить риски участников торгов, связанные с неисполнением сделок и обусловленные причинами глобального характера.

Фьючерсный контракт с учетом возможных рисков ставит и продавца, и покупателя в одинаковые условия. Для каждого из них потенциальные доходы и потенциальные убытки одинаковы. Если инвестор не уверен в надежности своих прогнозов относительно будущего развития рыночной конъюнктуры, ему следует попытаться ограничить риск от возможных будущих потерь. Это осуществимо с помощью другого финансового инструмента - опционного контракта.

Опционные контракты. Опцион представляет собой контракт, дающий право, но не обязывающий купить или продать в будущем некоторый актив по оговоренной цене. Покупатель опциона приобретает право купить или продать актив и право отказаться от сделки в случае неблагоприятного развития рыночной конъюнктуры. Продавец опциона приобретает право продать или купить актив и предоставляет право покупателю принимать решение об исполнении или неисполнении контракта. Покупатель опциона за приобретаемое им право выбора платит продавцу вознаграждение - опционную премию. Продавец опциона исполняет или не исполняет опционный контракт в зависимости от решения, принятого покупателем. Опцион исполняется по цене актива, зафиксированной в момент заключения контракта. Эта цена называется ценой исполнения, или ценой страйк.

По срокам исполнения выделяются два вида опционных контрактов: американский и европейский. Американский опцион может быть исполнен в любой день до срока окончания контракта. Европейский - строго в день исполнения контракта.

Существует два вида опционных контрактов: опцион на покупку актива, или колл опцион, и опцион на продажу актива, или пут опцион. Покупатель колл опциона обязан купить актив при его исполнении, а продавец соответственно продать актив. Покупатель пут опциона обязан продать актив, продавец - купить.

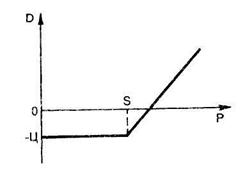

Покупатель колл опциона при заключении контракта рассчитывает на повышение рыночной цены актива. Его потенциальный доход в этом случае не ограничен (рис.14.3), потенциальные убытки его ограничены размером опционной премии.

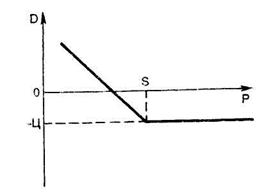

Покупатель пут опциона надеется, что после заключения контракта рыночная цена на актив понизится. Его потенциальный доход не ограничен, убытки же ограничены размером опционной премии (рис. 14.4).

Рис. 14. 3, Функция дохода покупателя колл опциона:

D - доход; Р - рыночная цена на актив; Ц - опционная премия;

S - цена страйк

Рис. 14.4. Функция дохода покупателя пут опциона

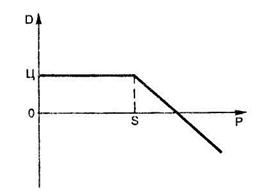

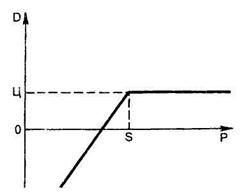

Для продавцов колл опционов и пут опционов функции дохода на графике направлены в противоположные стороны (рис. 14.5,14.6). Продавцы опционов имеют потенциально неограниченные убытки и ограниченный размером опционной премии доход.

Опционные контракты могут обращаться как на биржевом, так и на вне биржевом рынках. Если опционный контракт заключается на внебиржевом рынке, то все его параметры являются предметом соглашения двух сторон. Если опционный контракт заключается на бирже, то его параметры имеют стандартный характер, а обращение его подчиняется биржевым правилам.

Обратим внимание на то, что покупатели опционных контрактов имеют ограниченные потенциальные убытки и неограниченный потенциальный доход. Продавцы опционов, наоборот, имеют неограниченные потенциальные убытки и ограниченную прибыль. Поскольку продавцы опционов рискуют больше, чем покупатели, то начальную маржу платят только продавцы опционных контрактов.

Рис.14.5. Функция дохода продавца колл опциона

Рис. 14.6. Функция дохода продавца пут опциона

Котировка опционов производится по значению премии, устанавливаемому для конкретного контракта в момент заключения сделки в результате спроса (предложения). Однако существует ряд факторов, от которых зависит величина премии. Прежде всего премия зависит от величины страйка. Рассмотрим эту зависимость на примере валютных опционов.

Предположим, что спот курс доллара равен 24,5 руб. за 1 долл. Торговля валютными опционами на бирже ведется по страйкам с шагом 0,1 руб., так что могут, например, торговаться опционы со страйками 24,0, 24,1, 24,2, 24,3, 24,4, 24,5, 24,6, 24,7, 24,8 и т.д. Страйк, наиболее приближенный к текущему спот курсу, называется центральным страйком. В нашем случае центральным страйком будет 24,5.

Для покупателя колл опциона, если страйк меньше текущего спот курса, то имеется опцион в деньгах; если страйк равен текущему спот курсу, то - опцион на деньгах; если же страйк больше текущего курса, то - опцион за деньгами. В зависимости от состояния опциона изменяется и опционная премия.

Принято считать, что опционная премия состоит из двух слагаемых: внутренней стоимости опциона и временной стоимости. Внутренняя стоимость равна разнице между курсом и страйком, если опцион находится в деньгах, и равна нулю во всех остальных случаях. Временная стоимость зависит от многих факторов: поведения рыночного курса, его устойчивости, времени и др. Вид зависимости временной стоимости от страйка интуитивно ясен: изменение рыночного курса в будущем вблизи сегодняшнего спот курса наиболее вероятно, поэтому здесь временная стоимость больше, чем для сильных изменений курса. Временная стоимость зависит и от времени, остающегося до закрытия контракта. Чем меньше времени остается до исполнения контракта, тем меньше временная стоимость.

Опционная премия зависит от изменчивости (волатилитета) стоимости базового актива. Чем больше изменчивость стоимости базового актива, тем выше риск продавца опциона, тем выше опционная премия, и наоборот.