2014-02-09

2014-02-09 1669

1669Глава XII. Анализ финансовых результатов

Методика определения резервов снижения себестоимости продукции

1. Анализ состава и динамики прибыли

2. Анализ финансовых результатов от реализации продукции и услуг

3. Анализ ценовой политики предприятия и уровня среднереализационных цен

4. Анализ прочих финансовых доходов и расходов

5. Анализ рентабельности предприятия

6. Методика определения резервов роста прибыли и рентабельности предприятия

7. Анализ использования прибыли

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Основные задачи:

· систематический контроль за формированием финансовых результатов;

· определение влияния как объективных, так и субъективных факторов на финансовые результаты;

· выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

· оценка работы предприятия по использования возможностей увеличения прибыли и рентабельности;

· разработка мероприятий по освоению выявленных резервов.

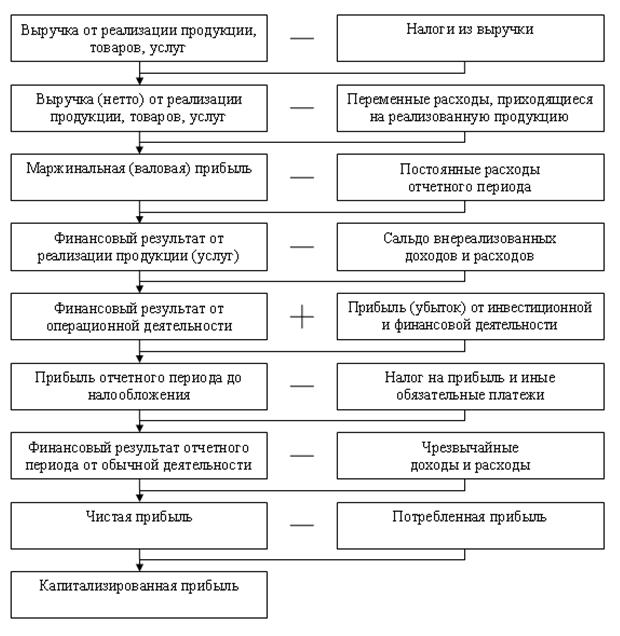

В процессе анализа используются следующие показатели прибыли:

маржинальная прибыль (разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции);

прибыль от реализации продукции, товаров, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного периода);

Рис. 12.1. Структурированная система показателей прибыли

общий финансовый результат до выплаты процентов и налогов (брутто-прибыль) включает финансовый результат от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы;

чистая прибыль – эта её часть, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений;

капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов;

потребляемая прибыль – та её часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объёма продаж и зоны безопасности предприятия, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи используется маржинальная прибыль, для оценки доходности совокупного капитала – общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала – чистая прибыль, для оценки устойчивости роста предприятия – капитализированная (реинвестированная) прибыль и т.д.

Нужно учитывать также неодинаковую значимость того или иного показателя прибыли и для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат – чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность давала сведения о финансовых результатах именно в таком разрезе.

Основные источники информации: данные аналитического бухгалтерского учета по счетам результатам, «Отчет о прибылях и убытках» (форма №2), «Отчет об изменениях капитала» (форма №3), соответствующие таблицы бизнес-плана предприятия.

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы.

Как показывают данные табл. 12.1, общая сумма брутто-прибыли за исследуемый период увеличилась на 22,6%. Наибольшую долю в ее составе занимает прибыль от реализации продукции (94,6%). Удельный вес прочих финансовых результатов составляет всего 5,6%, что несколько больше, чем в прошлом периоде.

Таблица 12.1

Анализ динамики и состава прибыли

| Показатель | Базовый период | Отчетный период | Темп роста прибыли. % | ||

| Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | ||

| Прибыль от реализации продукции, услуг | 15 477 | 96,5 | 18 597 | 94,6 | 120,2 |

| Сальдо внереализационных доходов и расходов | 2,7 | 4,3 | 197,0 | ||

| Сальдо прочих финансов доходов и расходов | 0,8 | 1,1 | 165,4 | ||

| Прибыль отчетного периода до налогообложения | 16 040 | 19 665 | 122,6 | ||

| Отложенные налоговые активы (+), обязательства (-) | - | - | - | - | - |

| Налоги из прибыли и иные обязательные платежи | 26,0 | 25,3 | 119,4 | ||

| Прибыль от обычной деятельности | 11 870 | 74,0 | 14 685 | 74,7 | 123,7 |

| Чрезвычайные доходы и расходы | - | - | - | - | - |

| Чистая прибыль | 11 870 | 74,0 | 14 685 | 74,7 | 123,7 |

| В том числе: | |||||

| потребленная прибыль | 56,5 | 54,7 | 119,6 | ||

| капитализированная прибыль | 43,5 | 45,3 | 129,0 |

Следует отметить также, что в отчетном году уменьшилась налоговая нагрузка на прибыль с 26 до 25,3%, в результате чего доля чистой прибыли, оставшейся в распоряжении предприятия, выросла с 74 до 74,7%, а абсолютный ее размер увеличился на 23,7%. Темп роста чистой прибыли выше темпов роста общей суммы прибыли, заработанной предприятием в отчетном году, что следует оценить положительно.

Положительно следует оценить и изменения в структуре распределения чистой прибыли, поскольку доля потребленной прибыли уменьшилась, а капитализированной – выросла.

На следующем этапе следует основательно изучить факторы изменения каждой составляющей общей суммы прибыли отчетного периода.