2014-02-09

2014-02-09 11633

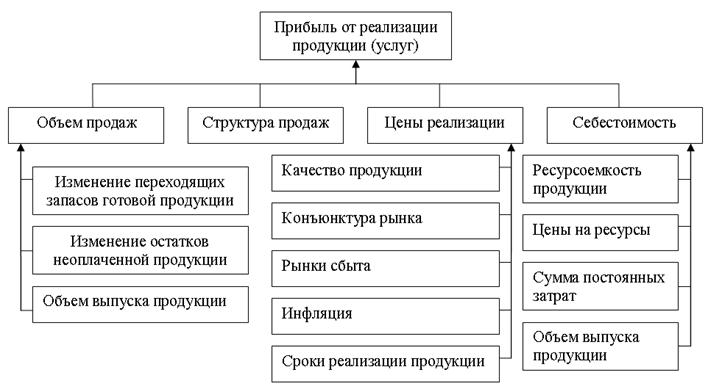

11633Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы (рис. 12.2).

Рис. 12.2. Структурно-логическая факторная модель

прибыли от реализации продукции и услуг

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VВП); ее структуры (Удi); себестоимости (Сi) и уровня среднереализационных цен (Цi):

.

.

Объем реализации продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельности продукции приводит к увеличению прибыли. Если же продукция является, убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура реализованной продукции может также оказывать и положительное, и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме реализации, то сумма прибыли возрастает. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные, приведенные в табл. 12.2.

Таблица 12.2

Исходные данные для факторного анализа

прибыли от реализации продукции, тыс. руб.

| Показатель | Базисный период | Данные базисного периода, пересчитанные на объем продаж отчетного периода | Отчетный период |

| Выручка (нетто) от реализации продукции, товаров, услуг (В) |  = =83 414 = =83 414 |  =81 032 =81 032 |  ==97 120 ==97 120 |

| Полная себестоимость реализованной продукции (З) |  =67 937 =67 937 |  =65 534 =65 534 |  ==78 523 ==78 523 |

| Прибыль (П) | 15 477 | 15 498 | 18 597 |

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции, а затем базовую сумму прибыли скорректировать на его уровень.

Индекс объема продаж исчисляют путем сопоставления фактического объема реализации с базовым в натуральном (если продукция однородная), условно-натуральном или стоимостном выражении (если продукция неоднородная по своему составу). На данном предприятии его величина составляет

Если бы значения остальных факторных показателей не изменились, то сумма прибыли должна была бы уменьшиться также на 10% и составить 13 930 тыс. руб. (15 477 · 0,9).

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен. Для этого из условной выручки нужно вычесть условную сумму затрат:

Требуется подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объёме реализации, структуре и ценах, по при базовом уровне себестоимости продукции. Для этого из фактической суммы выручки следует вычесть условную сумму затрат:

Порядок расчета данных показателей в систематизированном виде представлен в табл.12.3.

Таблица 12.3

Расчет влияния факторов первого уровня на изменение суммы

прибыли от реализации продукции в целом по предприятию

| Показатель прибыли | Факторы | Порядок расчета | Прибыль, тыс. руб. | |||

| Объем продаж | Структура продаж | Цены | Себестоимость | |||

| П0 | t0 | t0 | t0 | t0 | В0 – З0 | 15 477 |

| П усл 1 | t0 | t0 | t0 | t1 | П0 ∙ Iрп | 13 930 |

| П усл 2 | t0 | t0 | t1 | t1 | Вусл – Зусл | 15 498 |

| П усл 3 | t0 | t1 | t1 | t1 | В1 – Зусл | 31 586 |

| П 1 | t1 | t1 | t1 | t1 | В1 – З1 | 18 597 |

По данным табл.12.3 можно установить изменение прибыли за счет каждого фактора:

объёма реализации продукции

структуры реализованной продукции

отпускных цен

себестоимости реализованной продукции

Результаты расчетов показывают, что рост прибыли обусловлен в основном увеличением среднереализационных цен. Росту суммы прибыли на 1568 тыс.руб. способствовали также изменения в структуре продаж, так как в общем объёме реализации увеличился удельный вес высокорентабельных видов продукции. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 12 989 тыс.руб.

Себестоимость продукции, как уже отмечалось, в свою очередь зависит от двух факторов: а) количества потребленных ресурсов и услуг в процессе производства и реализации продукции; б) уровня цен и тарифов на ресурсы и услуги.

Согласно полученным данным в процессе анализа себестоимости продукции (см.параграф 11.1) изменение её уровня на исследуемом предприятии на 118% обусловлено воздействием первого фактора и на -18% - второго фактора. Используя способ пропорционального деления, можно определить изменение прибыли за счет:

· роста цен на потребленные ресурсы

(-12 989)∙118%: 100= -15 327 тыс. руб.

· снижения ресурсоёмкости продукции

(-12 989) ∙(-18%): 100 = + 2 338 тыс. руб.

Это позволяет сделать вывод, что рост отпускных цен на продукцию предприятия возмещает рост цен на производственные ресурсы. И поскольку темпы роста цен на продукцию предприятия были выше темпов роста её себестоимости, то в целом динамика прибыли на предприятии положительна.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня: объёма прдажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции имеет вид

Методика расчета влияния факторов способом абсолютных разниц (на основании данных табл. 12.4):

Подобные расчеты проводятся по каждому виду продукции. Данные табл. 12.4 показывают, по каким видам продукции прибыль увеличилась, а по каким уменьшилась, и за счет каких факторов.

Таблица 12.4

Факторный анализ прибыли от реализации отдельных видов продукции

| Изделие | Объем продаж, шт. | Цена изделия, тыс. руб. | Себестоимость изделия, тыс. руб. | Сумма прибыли, тыс. руб. | Изменение суммы прибыли, тыс. руб. | |||||||

| t0 | t1 | t0 | t1 | t0 | t1 | t0 | t1 | общее | В том числе | |||

| объема продаж | цена | себестоимости | ||||||||||

| А | 10 455 | 12 546 | 5,0 | 6,0 | 4,0 | 4,8 | 10 455 | 15 055 | +4600 | +2091 | +12 546 | -10 037 |

| Б | 10 045 | 3,1 | 3,7 | 2,6 | 3,1 | -1480 | -2070 | +3542 | -2952 | |||

| И т.д. | ||||||||||||

| Итого | 20 500 | 18 450 | - | - | - | - | 15 477 | 18 597 | +3120 | +21 | +16 088 | -12 989 |

После этого необходимо детально изучить причины изменения объема продаж, цены и себестоимости по каждому виду продукции.