2014-02-09

2014-02-09 2217

2217Формирование и управление портфелем ценных бумаг представляет собой процесс принятия инвестиционного решения относительно ценных бумаг, в которые осуществляются инвестиции, объемов и сроков инвестирования.

На практике существует два способа управления портфелем ценных бумаг предприятия: самостоятельный и трастовый. При первом способе выполнение всех управленческих функций, связанных с портфелем, осуществляется менеджерами предприятия. Для этого создается специальное структурное подразделение (фондовый отдел). Фондовый отдел определяет цели и тип портфеля; разрабатывает стратегию и тактику управления портфелем; осуществляет оперативное планирование движения ценных бумаг в портфеле исходя из заданных целей; производит операции, относящиеся к управлению портфелем; анализирует состав, структуру и динамику движения ценных бумаг в портфеле; принимает и реализует практические решения, направленные на ревизию портфеля, его пересмотр и корректировку. На предприятиях с небольшим портфелем ценных бумаг функции фондового отдела обычно выполняет один квалифицированный менеджер.

Трастовый способ предполагает, что предприятие на основе договора доверительного управления имуществом (траста) передает функции управления портфелем банку или другому юридическому лицу, 8анимающемуся подобной деятельностью.

Работа, связанная с формированием и управлением портфелем ценных бумаг, складывается из пяти последовательных этапов:

1) выработка инвестиционной политики (определяются инвестиционные цели предприятия-инвестора, особое внимание при этом уделяется соотношению ожидаемой доходности и риска);

2) осуществление финансового анализа (тщательно изучаются отдельные виды ценных бумаг и группы ценных бумаг, чтобы выявить возможные случаи их недооценки рынком);

3) формирование портфеля (определяются конкретные бумаги для инвестирования и суммы вкладываемых в них средств);

4) пересмотр портфеля (выявляются те виды бумаг в существующем портфеле, которые необходимо продать, и виды бумаг, которые следует купить для замены ими первых);

5) оценка эффективности портфеля (оценка действительных результатов портфеля в показателях риска и доходности, их сравнение с показателями соответствующего эталонного портфеля).

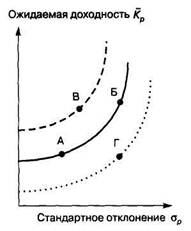

Выработка инвестиционной политики. Менеджер начинает выполнение своих функций по формированию и управлению портфелем с выработки инвестиционной политики, главным в которой является определение инвестиционной цели инвестора. Согласно современной теории портфеля, данные цели проявляются в отношении инвестора к риску и ожидаемой доходности. Одним из широко применяемых методов определения таких целей является построение кривой безразличия. Кривая безразличия — это понятие, которое позволяет наглядно охарактеризовать предпочтения инвестора. Кривая безразличия — это кривая на критериальной плоскости, состоящая из оценок эквивалентных портфелей. Выбор между портфелями, оценки которых лежат на такой кривой, безразличен для инвестора, отсюда и название этих кривых. С другой стороны, портфели, оценки которых лежат на разных кривых, равносильны, и любой портфель с оценкой на одной кривой предпочтительнее любого портфеля с оценкой на другой.

Кривая безразличия может быть представлена как двухмерный график, в котором по оси абсцисс откладывается риск, мерой которого является стандартное отклонение (ор), а по оси ординат — вознаграждение за риск, мерой которого является ожидаемая доходность (КР)•

На рисунке 21.1 представлены три кривые безразличия, каждая из которых представляет собой все возможные комбинации оценок инвестора в отношении риска и доходности портфелей.

Кривые безразличия имеют два важных свойства. Первое: все портфели, лежащие на одной кривой безразличия, являются равноценными. Портфели А и Б будут равноценными для инвестора, несмотря на то что они имеют различные ожидаемые доходности и стандартные отклонения. При этом портфель Б имеет больший риск, чем портфель А, и с точки зрения этого параметра он хуже, зато портфель Б выигрывает за счет более высокой ожидаемой доходности относительно портфеля А.

Кривые безразличия имеют два важных свойства. Первое: все портфели, лежащие на одной кривой безразличия, являются равноценными. Портфели А и Б будут равноценными для инвестора, несмотря на то что они имеют различные ожидаемые доходности и стандартные отклонения. При этом портфель Б имеет больший риск, чем портфель А, и с точки зрения этого параметра он хуже, зато портфель Б выигрывает за счет более высокой ожидаемой доходности относительно портфеля А.

Рис. 21.1. Кривые безразличия

Второе важное свойство кривых безразличия: любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекателен для инвестора по сравнению с портфелем, лежащим на кривой безразличия, находящейся ниже и правее. Портфель В, который лежит на кривой безразличия, находящейся выше и левее кривой портфеля А, имеет большую доходность, что компенсирует его больший риск, но в то же время меньший риск, чем портфель Б, что компенсирует его меньшую ожидаемую доходность, поэтому портфель В предпочтительнее для инвестора по сравнению с портфелями А и Б.

В силу описанных свойств кривых безразличия они естественно не пересекаются.

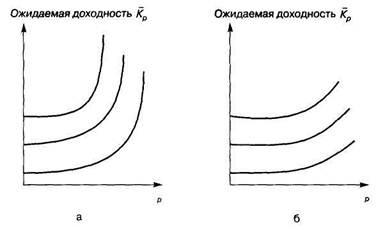

Исходя из отношения инвестора к риску и доходности и их оценок инвестор может иметь бесконечное число кривых безразличия. Эти кривые проходят через каждую точку критериальной плоскости, иными словами, они целиком заполняют ее. Характер расположения кривых означает индивидуальную для инвестора взаимозаменяемость доходности и риска. Так, крутые кривые безразличия означают более осторожного инвестора, чем пологие-кривые (рис. 21.2).

В первом случае (а) малое увеличение риска инвестор готов допустить лишь с компенсацией в виде значительного увеличения доходности. Во втором случае (б) инвестор ради небольшого увеличения Доходности готов принять значительное увеличение риска.

Рис. 21.2. Виды кривых безразличия: а — крутые кривые; б — пологие кривые

Таким образом, менеджер в своей работе по формированию и управлению портфелем должен определить ожидаемую доходность и риск для каждого потенциального портфеля, нанести их на график и затем выбрать один портфель, который лежит на кривой безразличия, расположенный выше и левее относительно других кривых.

При выборе портфеля на базе кривых безразличия менеджер исходит из двух предположений: о ненасыщаемости и избегании риска. Предполагается, что инвестор всегда предпочитает увеличение уровня своего конечного благосостояния. Инвестор, делающий выбор между двумя одинаковыми во всем (кроме ожидаемой доходности) портфелями, выберет портфель с большей ожидаемой доходностью. Однако если инвестору нужно выбрать между портфелями, имеющими одинаковый уровень ожидаемой доходности, но разный уровень риска, то инвестор выберет портфель с меньшим риском.

Итак, главными параметрами при управлении портфелем, которые необходимо определить менеджеру, являются его ожидаемая доходность и риск. Формируя портфель, менеджер не может точно определить будущую динамику его доходности и риска. Поэтому свой инвестиционный выбор он строит на ожидаемых значениях доходности и риска. Данные величины оцениваются, в первую очередь, на основе статистических отчетов за предыдущие периоды времени. Полученные оценки менеджер может корректировать согласно своим ожиданиям развития будущей конъюнктуры.

Поскольку портфель, формируемый инвестором, состоит из набора различных ценных бумаг, его ожидаемая доходность и риск должны зависеть от ожидаемой доходности и риска каждой отдельной ценной бумаги, входящей в этот портфель. Кроме того, ожидаемая доходность портфеля зависит от размера начального капитала, инвестированного в данные ценные бумаги.

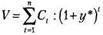

Ожидаемая доходность портфеля может быть вычислена двумя способами. Первый способ основан на использовании стоимостей на конец периода. Он заключается в вычислении ожидаемой цены портфеля в конце периода и уровня его доходности.

где КР — ожидаемая доходность портфеля; Wo — начальная стоимость портфеля; Wt — ожидаемая стоимость портфеля в конце периода.

Второй способ построен на использовании ожидаемой доходности ценных бумаг. Он включает вычисление ожидаемой доходности портфеля как средневзвешенной ожидаемых доходностей ценных бумаг, входящих в портфель. Относительные рыночные курсы ценных бумаг портфеля используются в качестве весов:

где х, — доля начальной стоимости портфеля, инвестированная в ценную

бумагу;

kl — ожидаемая доходность ценной бумаги; N — количество ценных бумаг в портфеле.

Инвестор, который желает получить наибольшую возможную ожидаемую доходность, должен иметь портфель, состоящий из одной ценной бумаги, у которой ожидаемая доходность наибольшая. Однако менеджер посоветует инвестору диверсифицировать свой портфель, т.е. включить в него более чем одну ценную бумагу. Диверсификация снизит риск.

Инвестиционный риск портфеля определяется как изменчивость входности, которая измеряется стандартным отклонением (дисперсией) распределения доходности портфеля.

Ожидаемый риск портфеля представляет собой сочетание стандартных отклонений (дисперсией) входящих в него ценных бумаг. Однако в отличие от ожидаемой доходности портфеля его риск не является обязательно средневзвешенной величиной стандартных отклонений (дисперсий) доходностей ценных бумаг. Дело в том, что различные ценные бумаги могут по-разному реагировать на изменение конъюнктуры Рынка. В результате стандартные отклонения (дисперсии) доходности Различных ценных бумаг в ряде случаев будут гасить друг друга, что приведет к снижению риска портфеля. Риск портфеля зависит от того, в каком направлении изменяются доходности входящих в него ценных бумаг при изменении конъюнктуры рынка и в какой степени.

Для определения степени взаимосвязи и направления изменения доходностей ценных бумаг используют такие показатели, как ковариация и коэффициент корреляции.

Показатель ковариации определяется по формуле

где СОУ^, — ковариация доходности ценных бумаг; kx — норма дохода по ценной бумаге; ky — норма дохода по ценной бумаге; %л — ожидаемая норма дохода по ценной бумаге; Ъу — ожидаемая норма дохода по ценной бумаге; п — число вариантов (наблюдений) доходности ценных бумаг.

Положительное значение ковариации свидетельствует, что доходность ценных бумаг изменяется в одном направлении, отрицательное — что в обратном. Нулевое значение ковариации означает, что взаимосвязь между доходностями активов отсутствует.

Другим показателем степени взаимосвязи изменения доходностей ценных бумаг служит коэффициент корреляции гщ. Он рассчитывается по формуле

где ах — стандартное отклонение доходности ценной бумаги; оу — стандартное отклонение доходности ценной бумаги.

Коэффициент корреляции изменяется в пределах от -1 до +1. Положительное значение коэффициента говорит о том, что доходности ценных бумаг изменяются в одном направлении при изменении конъюнктуры, отрицательное — в противоположном. При нулевом значении коэффициента корреляция связь между доходностями ценных бумаг отсутствует.

Риск портфеля, состоящего из двух ценных бумаг, рассчитывается по формуле

где: стр — стандартное отклонение по портфелю;

аху — стандартное отклонение по ценной бумаге; dxy — доля ценной бумаги в портфеле; гщ — коэффициент корреляции между ценными бумагами хну.

Риск портфеля, объединяющего в себе большее число ценных бумаг, требует построения ковариационной матрицы с данными о дисперсии и ковариации бумаг и ее решения.

Финансовый анализ проводится на втором этапе процесса управления портфелем ценных бумаг и представляет собой деятельность по подготовке данных, необходимых для работы менеджера по управлению портфелем.

Проведение финансового анализа связано с необходимостью определения конкретных характеристик ценных бумаг и выявления тех ценных бумаг, которые представляются инвесторам неверно оцененными в настоящий момент времени.

При определении основных характеристик ценных бумаг рассматриваются главные факторы, влияющие на ценные бумаги, и устанавливается потенциальная подверженность ценной бумаги этому влиянию. Такими факторами могут быть, например, размер налоговых выплат, который неодинаков для всех ценных бумаг, представляющих интерес для инвестора. Существенное влияние на принятие инвестиционных решений оказывает уровень инфляции. С увеличением периода инфляции доход по акциям существенно меняется. Менеджер должен учитывать взаимосвязь таких показателей, как прибыль, дивиденды и инвестиции. Исходя из принятого предприятием варианта распределения прибыли из нее финансируются новые инвестиции и выплачиваются дивиденды акционерам. Выплата более высоких дивидендов и увеличение размера инвестиций требуют получения дополнительных средств извне, что достигается, в частности, за счет новой продажи акций. Поэтому необходимо проанализировать дивидендную политику предприятия, вероятный приток средств инвесторов в будущем. На основе данного анализа оценивают ставку дивидендной доходности ценной бумаги в перспективе (например, в следующем году) и определяют вероятность ее включения в портфель. Также необходимо установить возможный риск по данной ценной бумаге, чтобы не подвергать риску весь портфель.

Выявление неверно оцененных ценных бумаг обычно проводится на основании методов фундаментального анализа и включает поиск и обнаружение таких ситуаций, когда оценки менеджером будущих доходов и дивидендов предприятия либо существенно отличаются от общепринятого мнения, либо являются более точными, либо еще не получили отражение в рыночном курсе ценных бумаг.

В рамках фундаментального анализа выявление неверно оцененных ценных бумаг может осуществляться на основе определения их внутренней (истинной) стоимости.

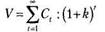

При этом считается, что внутренняя (истинная) стоимость любого актива равна приведенной стоимости всех наличных денежных потоков, которые владелец актива рассчитывает получить в будущем.

Поэтому менеджер стремится определить время поступления и величину этих наличных денежных потоков, а затем рассчитывает их приведенную стоимость, используя соответствующую ставку дисконтирования. Задача менеджера при этом состоит в оценке ставки дисконтирования, составлении прогноза величины дивидендов и доходов, которые будут получены и выплачены в будущем.

Процедура анализа, использующая внутреннюю стоимость, аналогична методу чистой приведенной стоимости и базируется на методе оценки путем капитализации дохода. Если применить данный метод капитализации дохода к оценке облигаций, то суть его будет состоять в сравнении двух значений показателя доходности к погашению (т.е. существующей для данной облигации доходности к погашению с тем значением, которое является, по мнению менеджера, правильным). Внутренняя стоимость облигации может быть вычислена по формуле

где С — предполагаемый денежный поток (денежные выплаты инвестору) по годам; у* — требуемая доходность к погашению (являющаяся правильной, по

мнению менеджера); п — остаточный срок обращения.

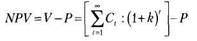

Так как цена покупки облигации — это ее рыночный курс (Р), то для менеджера чистая приведенная стоимость (NPV) равняется разности между стоимостью облигации и ценой покупки:

Если облигация имеет положительное значение NPV, она является недооцененной. Отрицательное значение NPV свидетельствует о переоцененности облигации. Наконец, значение NPV, равное нулю, рассматривается как точно оцененная облигация.

Аналогично можно применить метод капитализации дохода к оценке акций. Внутренняя (истинная) стоимость капитала будет рассчитываться как сумма приведенных стоимостей ожидаемых поступлений и выплат.

где С, — ожидаемое поступление (или выплата), связанная с данным капиталом в момент времени С;

k — соответствующая ставка дисконтирования для денежных потоков данной степени риска.

Так как денежный поток ожидается в будущем, то его величина корректируется с помощью ставки дисконтирования, чтобы учесть не только изменение стоимости денег во времени, но также и фактор риска.

В приведенном равенстве ставка дисконтирования предполагается постоянной в течение всего времени инвестирования (до бесконечности).

Для удобства расчетов текущий момент времени принимается за ноль, т.е. t = 0. Тогда если затраты на приобретение актива в момент времени t = 0 составляют Р, то его чистая приведенная стоимость (NPV) равна разности между внутренней стоимостью актива и затратами на приобретение.

Расчет NPV дает возможность принимать решение о приобретении актива (акции). Акция рассматривается как приемлемая и называется недооцененной, если ее NPV > 0. Акция рассматривается как неприемлемая и называется переоцененной, если ее NPV < 0.

|

| Акция является переоцененной, если V < Р. |

|

Акция является недооцененной, если V > Р.

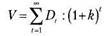

Так как финансовые поступления, связанные с инвестициями в обыкновенные акции, — это дивиденды, которые владелец акций ожидает получить в будущем, то способ оценки акций по методу капитализации дохода называют моделью дисконтирования дивидендов. Соответственно для определения внутренней стоимости акций используют «равенство

Re D, — ожидаемые выплаты в период времени t, связанные с данной акцией.

Дополнительные трудности в расчетах возникают в связи с необходимостью прогнозирования бесконечного потока платежей, складывающихся из дивидендных выплат, так как время обращения обыкновенных акций не ограничено. Чтобы решить данную проблему и сделать расчеты возможными, исходят из некоторых предположений относительно роста дивидендов в будущем.

Первое предположение заключается в том, что размер дивидендов остается неизменным. Это простейший случай, когда темп роста дивидендов равен нулю — модель нулевого роста. Внутренняя стоимость акции в этом случае определяется формулой

где Do — фиксированные дивиденды.

Модель с нулевым ростом применяется также для определения внутренней стоимости привилегированных акций, так как по большинству привилегированных акций регулярно выплачиваются дивиденды фиксированного размера.

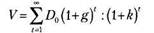

Второе предположение связано с изменяющимися дивидендами, которые растут от периода к периоду в одной пропорции, т.е. с одинаковым темпом роста. Модель постоянного роста предполагает, что дивиденды на одну акцию, выплаченные за предыдущий год (Do), вырастут в данной пропорции (g) так, что в следующем году ожидаются выплаты в размере Д = Ц, (1 + g). Через год, соответственно, D2 = Д(1 + g)2 и т.д.

Тогда внутренняя стоимость акции будет равна:

|

Третье предположение описывается с помощью модели переменного роста. Главная особенность этой модели в периоде времени в будущем (7), после которого ожидается, что дивиденды будут расти с постоянным темпом (g). При этом необходимо составить прогноз дивидендов до периода Т исходя из индивидуального прогноза по величине дивидендов (Д, Д, D3... Д) для каждого подпериода, а также спрогнозировать наступление момента Т. После наступления момента времени Т дивиденды будут расти следующим образом:

Внутренняя стоимость акции в этой модели будет определяться как сумма приведенной стоимости дивидендов, выплачиваемых до периода T(VT) включительно, и приведенной стоимости прогнозируемых дивидендов, которые будут выплачиваться после момента времени Т(УТ+):

Формула расчета внутренней стоимости акций будет иметь следующий вид:

|

Определенная таким образом внутренняя стоимость акций (V) сравнивается с ее текущим рыночным курсом (Р). Если акция недооценена, то ее внутренняя стоимость выше текущего курса (V > Р) и такие акции рекомендуют покупать. В случае превышения текущего курса над внутренней стоимостью (V < Р) акция считается переоцененной, что служит сигналом к ее продаже.

Формирование портфеля. На основе тщательного изучения отдельных видов ценных бумаг и групп бумаг, выявления возможных случаев их недооценки рынком менеджером определяются конкретные бумаги для инвестирования и суммы вкладываемых в них средств.

Существуют две тактики управления портфелем ценных бумаг: пассивная и активная.

Под пассивным управлением понимают приобретение и владение ценными бумагами в течение весьма продолжительного времени с небольшими и редкими изменениями портфеля. Пассивные менеджеры в своей тактике исходят из предположения, что все финансовые рынки относительно эффективны для достижения успеха в выборе ценных бумаг или в учете времени их приобретения.

Они принимают решения исходя из общепринятой рынком оценки риска и доходности. Их тактика состоит в создании хорошо диверсифицированного портфеля с заранее определенным уровнем риска и продолжительном удерживании этого портфеля в неизменном состоянии (за исключением реинвестирования доходов и некоторой корректировки портфеля для достижения точного соответствия выбранному показателю). Сформированные ими портфели представляют собой своеобразное зеркальное отражение рыночного портфеля. Рыночный портфель — это портфель, состоящий из всех ценных бумаг, присутствующих на рынке, удельный вес которых в нем равен их удельному весу в совокупной стоимости фондовых инструментов на рынке.

Понятие рыночного портфеля является в большей степени теоретическим и используется для упрощения понимания ситуации в реальной жизни и описания поведения инвестора на рынке. Модель создания рыночного портфеля предполагает, что все инвесторы имеют одинаковую информацию и одинаковые оценки относительно риска и ожидаемой доходности ценных бумаг, их интересуют только два параметра — риск и доходность. Инвесторы могут свободно занимать и предоставлять средства под ставку без риска. Отсутствуют трансакционные расходы, и налоги не оказывают влияния на принимаемые решения. Все инвесторы одинаковым образом оценивают ситуацию и будут формировать одинаковый по своему составу портфель, в который войдут инструменты в соответствии с их удельными весами на рынке (т.е. определяют единый набор эффективных портфелей, а именно рыночный). Это происходит в результате серии покупок и продаж каждой отдельной бумаги на рынке.

В реальной жизни практически невозможно сформировать действительно рыночный портфель как он понимается в теории, поскольку он должен включать в себя все финансовые активы. Поэтому на практике в качестве рыночных рассматриваются портфели, которые образованы на основе индексов с широкой базой, например, индекса S&P 500.

При пассивном управлении портфелем менеджер выбирает в качестве цели некий индекс и формирует портфель, изменение доходности которого соответствует динамике данного индекса. Отсюда пассивное управление получило название индексирование, а сами пассивные портфели — индексными фондами.

Стратегия, которой следуют пассивные менеджеры, предполагает отсутствие стремления достигнуть эффективности, превышающей эффективность первоначально составленного ими портфеля.

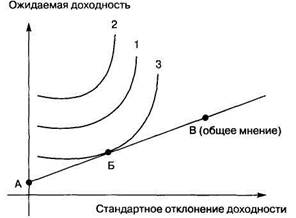

Графически пример пассивного управления портфелем менеджером представлен на рис. 21.3.

Рис. 21.3. Кривые безразличия (1, 2, 3) при пассивном управлении портфелем

Менеджер формирует портфель, в котором сочетание безрисковых ценных бумаг и индексного фонда схоже с рыночным портфелем (общее мнение). Точка А показывает доходность с нулевым риском, которую обеспечивают безрисковые ценные бумаги. Точка В — риск и ожидаемую доходность среднерыночного портфеля, которые соответствуют общему мнению на рынке. Линия, идущая через точки А и В, представляет собой сочетание двух типов инвестиций. Кривые безразличия (1, 2,3) показывают отношение инвестора, для которого менеджер формирует портфель, к риску и доходности. Точка Б, в которой кривая безразличия является касательной к линии АВ, представляет собой оптимальное сочетание доходности и риска.

Обычно при пассивном управлении менеджер вносит изменения в портфель в том случае, если меняются предпочтения инвестора, тогда изменяется значение безрисковой ставки либо меняются общие прогнозы риска и доходности рыночного портфеля. Поэтому задача менеджера по управлению портфелем заключается в наблюдении за значениями безрисковой ставки и состоянием индексного фонда, а также постоянном контакте с инвестором.

Практика показывает, что только 4% западных менеджеров используют в своей деятельности пассивную тактику.

В отличие от пассивных активные менеджеры имеют собственные прогнозы риска и ожидаемой доходности, которые отличаются от общего мнения рынка. Они считают, что время от времени появляются неверно оцененные рынком ценные бумаги.

Основой активного управления портфелем является выбор ценных бумаг, приемлемых для формирования портфеля.

Выбор ценных бумаг может осуществляться несколькими способами. Один из них состоит в следующем. Перед активным менеджером стоит задача прогнозирования ожидаемой доходности, стандартного отклонения и ковариации всех доступных ценных бумаг. На основе этих прогнозов определяется эффективное множество, для которого будут построены кривые безразличия.

Понятие эффективного множества связано со множеством всех оценок допустимых портфелей (есть множество оценок, а не портфелей), и геометрически оно изображается множеством точек на критериальной плоскости. Поскольку инвестор при выборе портфелей исходит лишь из оценок их доходности и риска, то множество показывает пределы эффективности его выбора.

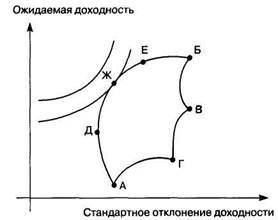

Если объединить в портфель некоторое число ценных бумаг, корреляция доходности которых лежит в диапазоне от -1 до +1, то в зависимости от их удельных весов можно построить множество портфелей с различными параметрами риска и доходности, которые расположатся в рамках фигуры АБВГ на рис 21.4.

|

Рациональный инвестор будет стремиться минимизировать свой риск и увеличить доходность. Поэтому всем возможным портфелям, представленным на рис. 21 4, он предпочтет только те, которые расположены на отрезке ДЕ и составляют эффективную границу множества. Это объясняется тем, что портфели на кривой ДЕ являются доминирующими по отношению к портфелям с тем же уровнем риска или с той же доходностью. Доминирующий портфель — это портфель, который имеет самый высокий уровень доходности для данного уровня риска или наименьшее значение риска для данного значения доходности. Доминирующий портфель является лучшим выбором для инвестора из числа всех возможных портфелей.

Рис. 21.4. Кривые безразличия при активном управлении портфелем

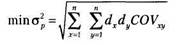

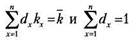

Набор портфелей на отрезке ДЕ называют эффективным набором. Эффективный набор портфелей — это набор, состоящий из доминирующих портфелей. Эффективный набор портфелей на кривой ДЕ составляет эффективную границу. Чтобы определить данную границу, необходимо с помощью компьютерных программ рассчитать соответствующие удельные веса входящих в портфель ценных бумаг, при которых минимизируется значение стандартного отклонения для каждого данного уровня доходности, т.е. решить уравнение:

при условии, что

Менеджеру следует инвестировать в те ценные бумаги, которые формируют оптимальный портфель инвестора, т.е. портфель, соответствующий точке, в которой кривая безразличия является касательной к эффективному множеству (это точка Ж).

На практике описанный способ выбора ценных бумаг в портфель используют редко, так как расходы, связанные с прогнозированием ожидаемой доходности, стандартного отклонения и ковариации для всех потенциальных ценных бумаг слишком велики. Вместо этого используется двухэтапная процедура выбора ценных бумаг и размещения активов. Сначала менеджер принимает решение инвестировать средства в обыкновенные акции и корпоративные облигации. Далее определяются показатели ожидаемой доходности, стандартного отклонения и ковариации для всех рассматриваемых акций. На этой основе формируется эффективное множество и оптимальный портфель акций. Аналогичная процедура проводится в отношении всех рассматриваемых облигаций. Затем начинается второй этап, на котором происходит размещение активов, т.е. средства инвестора делятся между портфелями акций и облигаций. Для этого сначала составляются прогнозы ожидаемой доходности и стандартного отклонения для оптимального портфеля акций и оптимального портфеля облигаций, а также степени ковариации между ними. Далее рассчитываются показатели стандартного отклонения и ожидаемой доходности для всех возможных сочетаний бумаг этих двух портфелей. После выбора эффективного множества данных сочетаний можно использовать кривые безразличия инвестора для выбора оптимального портфеля.

Пересмотр портфеля. По истечении определенного времени первоначально сформированный портфель нередко уже не может рассматриваться менеджером в качестве оптимального, наилучшего для инвестора. Это происходит в связи с изменением отношения инвестора к риску и доходности, изменением его инвестиционных предпочтений, или изменением прогнозов самого менеджера. В этом случае менеджер должен пересмотреть портфель. Во-первых, он должен определить, каким будет новый оптимальный портфель; во-вторых, выявить те виды бумаг в существующем портфеле, которые необходимо продать, и виды бумаг, которые следует купить для замены ими первых; в-третьих, переструктурировать имеющийся портфель.

Пересмотр портфеля связан с определенными дополнительными расходами, например, комиссионные брокеров, потери от изменения цен на бумаги, разница между ценой покупки и ценой продавца и т.д. Для того чтобы пересмотр был эффективным, выгоды от пересмотра портфеля должны превышать издержки. При этом выгоды от пересмотра портфеля могут выражаться как в увеличении ожидаемой доходности, так и в уменьшении стандартного отклонения портфеля.

Основная цель менеджера состоит в том, чтобы подобрать такие бумаги, которые с учетом дополнительных издержек, связанных с пересмотром портфеля, позволят максимально улучшить показатели риска и доходности портфеля.

Для снижения издержек многие менеджеры прибегают к стратегии пересмотра портфеля не в отношении отдельных бумаг, а целых классов активов, используя рынок свопов.

Свопы в чистом виде представляют собой контракты между двумя сторонами, которые обмениваются потоками денежных средств в течение определенного периода времени.

Рынок свопов не регулируется со стороны государства. Динамичность, появление новых типов и видов свопов и отсутствие гарантий надежности партнеров являются его основными характеристиками. Участвующие в свопе лица сами несут риск надежности партнера и поэтому должны обратить особое внимание на его кредитоспособность, чтобы уменьшить риск неплатежа по контракту.

Нередко дилером по свопам выступает банк, который организовывает свопы для своих клиентов и сам выступает стороной контракта.

Наиболее распространенными свопами являются свопы на акции и на процентную ставку.

В свопе на акции одна сторона соглашается уплатить другой стороне сумму средств, величина которой изменяется в зависимости от изменения согласованного фондового индекса. Вторая сторона в свою очередь соглашается уплатить первой стороне фиксированную сумму средств исходя из текущей процентной ставки. Оба потока платежей согласно контракту должны быть осуществлены в течение конкретного периода времени и предполагают выплату определенной ставки процента от номинала, указанного в контракте (ставка процента является плавающей для одной стороны и фиксированной — для другой). По сути, с помощью свопа первая сторона продает акции и покупает облигации, а вторая сторона продает облигации и покупает акции. Обе стороны эффективно пересматривают свои портфели с минимальными дополнительными издержками, которые определяются только размером комиссионных, уплачиваемых банку за организацию свопа.

В свопе на процентную ставку одна сторона соглашается осуществить в пользу второй стороны поток платежей, величина которого регулярно устанавливается на основе представительной процентной ставки (популярной является лондонская ставка предложения по межбанковским депозитам — LIBOR). Другая сторона соглашается осуществить в пользу первой стороны поток фиксированных платежей, который основан на уровне процентных ставок, существующем в момент подписания контракта. Оба потока платежей должны быть осуществлены в течение конкретного периода и определяются в виде процентов от номинала контракта. Для одной стороны процент носит плавающий характер, а для другой — фиксированный. С помощью свопа на ставку процента первая сторона, по существу, продает краткосрочные бумаги с фиксированным доходом и покупает долгосрочные облигации, а вторая сторона продает долгосрочные облигации и покупает краткосрочные бумаги с фиксированным доходом. В результате обе стороны эффективно с минимальными дополнительными издержками пересматривают свои портфели.

Оценка эффективности управления портфелем. Обычно эффективность управления портфелем оценивается на некотором временном интервале (год, два года и т.д.), внутри которого выделяются периоды (месяцы, кварталы). Этим обеспечивается достаточно представительная выборка для осуществления статистических оценок.

Для оценки эффективности управления портфелем необходимо измерить доходность портфеля и уровень его риска.

Определение доходности на протяжении всего периода владения и управления портфелем не представляет сложности, если он оставался неизменным, т.е. не было дополнительных инвестиций или изъятия средств. В этом случае доходность портфеля определяется на основе рыночной стоимости портфеля в начале и в конце рассматриваемого периода по формуле

где К — доходность портфеля;

Vi — конечная стоимость портфеля; Fo — начальная стоимость портфеля.

Рыночная стоимость портфеля вычисляется как сумма рыночных стоимостей ценных бумаг, входящих в портфель на данный момент времени.

Если дополнительные инвестиции (или изъятия средств) осуществлялись непосредственно вскоре после начала анализируемого периода, то при исчислении доходности портфеля корректируется его начальная рыночная стоимость. Соответственно в случае внесения денежных средств начальная стоимость должна быть увеличена на размер инвестиций, а в случае изъятия — уменьшена на величину изъятой суммы.

Если дополнительные инвестиции (или изъятие средств) осуществлялись непосредственно перед концом анализируемого периода, то при исчислении доходности должна быть скорректирована конечная стоимость портфеля (должна быть уменьшена на величину дополнительно внесенной суммы денежных средств или увеличена на величину изъятых средств).

Если изменения в портфель вносились в середине анализируемого периода, возможно использование нескольких методов для исчисления доходности портфеля.

Один из методов основывается на внутренней ставке доходности. Например, если инвестиции (А V) сделаны в середине квартала, то внутренняя ставка доходности вычисляется исходя из решения следующего уравнения:

Найдя ставку доходности (л) за полквартала, можно определить доходность портфеля за квартал. Расчет квартальной доходности производится с использованием «поквартальных сложных процентов»: К = = (1 + К)2 - 1. Приблизительным способом расчета квартальной доходности может быть удвоение ставки доходности за половину квартала.

Другой метод исчисления доходности портфеля основан на доходности, взвешенной во времени. Если предположить, что рыночная стоимость портфеля в середине квартала составляла (V), то после дополнительных инвестиций (АV) его рыночная стоимость возрастет и составит (V + А У). Тогда доходность за первую часть квартала (iC) составит

а за вторую

|

|

| Доходность в целом за квартал будет равна |

Метод исчисления доходности, взвешенной во времени, является более точным и корректным, так как он использует рыночные стоимости портфеля перед каждым наличным платежом.

Определение годовой доходности портфеля может быть осуществлено двояко. Можно использовать обыкновенное суммирование квартальных доходностей. Однако более точным значением годовой доходности будет ставка, исчисленная по формуле сложных процентов, так как в ней учитывается стоимость 1 руб. в конце года при условии, что он был вложен в начале года и предполагается возможность реинвестирования как самого рубля, так и любой прибыли, полученной на него, в начале каждого нового квартала

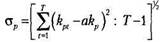

Для оценки эффективности управления портфелем необходимо также оценить уровень риска портфеля за выбранный временной интервал. Обычно оценивают два вида риска: рыночный, измеряемый с помощью (3-коэффипиента, и общий, измеряемый стандартным отклонением. Правильный выбор анализируемого риска имеет большое значение. Так, если оцениваемый портфель инвестора является его единственной инвестицией, то наиболее подходящей мерой риска будет общий риск, измеряемый стандартным отклонением. Если же инвестор имеет несколько финансовых активов, то правильным будет оценка рыночного риска портфеля, измеряемого (J-коэффициентом, и его влияния на общий уровень риска инвестора. Для оценки общего риска портфеля за выбранный для анализа временной интервал используется формула

где kpt — доходность портфеля за период С; akp — средняя доходность портфеля;

Т — количество периодов, на которые разбит анализируемый временной интервал. Средняя доходность портфеля определяется по формуле

После расчета общего риска портфеля его можно сравнить со стандартным отклонением других портфелей и тем самым оценить риск.

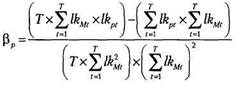

Доходность портфеля можно сравнить с доходностями аналогов рыночного портфеля (например, S&P 500) для того, чтобы определить фактическую |3 портфеля за анализируемый временной интервал:

где lkpt — избыточная доходность оцениваемого портфеля за временной

интервал t; lkMc — избыточная доходность рыночного индекса за период t

|

| где kpt — доходность портфеля за период t, kft — доходность безрисковых ценных бумаг за период L |

|

При этом:

где кш — доходность любого рыночного индекса за период t.

Определенная таким образом оценка (3 портфеля может быть использована в качестве меры рыночного риска портфеля на данном временном интервале. Ее можно сравнивать с (3 других портфелей

Мера эффективности управления портфелем, основанная на учете риска, построена таким образом, чтобы показать, насколько эффективен портфель по сравнению с эталонным портфелем и с набором других портфелей.

Одной из мер эффективного управления портфелем, построенной на принципе учета риска, является разность между средней доходностью портфеля (аКр) и доходностью соответствующего эталонного портфеля (oc/fjp). Эта разность носит название дифференцированной доходности (Ор):

Положительное значение величины Ор портфеля означает, что его средняя доходность с учетом риска превосходила доходность эталонного портфеля, а значит, управление было высокоэффективным. Отрицательное значение напротив показывает низкоэффективное управление портфелем, так как средняя его доходность была ниже доходности эталонного портфеля.

Эталонный портфель при этом представляет собой портфель, который обычно состоит из сочетания акций, являющихся базой для определения рыночного индекса и безрисковых ценных бумаг. Каждая конкретная комбинация активов выбирается таким образом, чтобы риск эталонного портфеля равнялся риску инвестора. Поэтому, например, портфель инвестора с (3-коэффициентом 0,8 сравнивается с эталонным портфелем, который на 80% состоит из акций выбранного рыночного индекса и на 20% из безрисковых активов.

Вопросы для самоконтроля

1. Охарактеризуйте особенности портфеля ценных бумаг предприятия.

2. Назовите основные этапы процесса формирования и управления портфелем ценных бумаг.

3. Дайте понятие кривых безразличия инвестора.

4. Определите понятия риска и доходности портфеля ценных бумаг.

5. Назовите способы уменьшения общего риска по портфелю.

6. Охарактеризуйте действия менеджера в процессе финансового анализа ценных бумаг.

7. Определите понятия неверно оцененной рынком ценной бумаги.

8. Раскройте понятия пассивной и активной тактики управления портфелем.

9. Назовите основную цель менеджера при пересмотре портфеля ценных бумаг.

10. Охарактеризуйте стратегию пересмотра портфеля ценных бумаг посредством использования рынка свопов.

11. Объясните, почему вложения и изъятия денег в промежутке между началом и концом периода, на котором производится оценка эффективности управления портфелем, усложняют измерения доходностей портфеля.

12. Назовите способы минимизации издержек при ревизии портфеля.