2014-02-09

2014-02-09 3531

3531Именно на этой стадии формируется окончательное решение о том, будут ли вложены деньги в отобранные в портфель инвестиционные проекты.

Финансовый анализ и окончательный выбор проектов проводится последовательно и включают четыре этапа:

1) классификацию проектов;

2) осуществление финансового анализа;

3) сопоставление результатов финансового анализа с критериямиотбора (приемлемости);

4) рассмотрение проектов с точки зрения бюджета предприятия.

Классификация проектов производится для того, чтобы подготовить проекты к финансовому анализу. Методы и содержание финансового анализа различных инвестиционных проектов определяются тем, к какой группе они относятся. Инвестиционные проекты могут быть классифицированы по следующим характеристикам:

■ по типу денежного потока:

— ординарные,

— неординарные;

■ по типу предполагаемых доходов:

— сокращение затрат,

— дополнительные доходы от расширения традиционныхпроизводств и технологий,

— выход на новые рынки сбыта,

— экспансия в новые сферы бизнеса,

— снижение риска производства и сбыта,

— социальный эффект;

■ по отношениям взаимозависимости:

— взаимоисключающие (альтернативные) проекты,

— экономической независимости,

— комплиментарности,

— замещения.

Проекты называются альтернативными, если они не могут быть реализованы одновременно, т.е. принятие одного из них автоматически означает, что другой должен быть отвергнут.

Проекты называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

Проекты связаны между собой отношениями комплиментарности, если принятие нового проекта способствует росту доходов по одному или нескольким другим проектам.

Проекты связаны между собой отношениями замещения, если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Результатом классификации проектов является применение различных критериев приемлемости для разных групп капитальных вложений в ходе осуществления финансового анализа.

Финансовый анализ является важнейшим элементом в формировании портфеля капитальных вложений. Основной упор в анализе делается на оценку тех сторон проекта, которые могут быть количественно выражены в денежной форме.

Существуют два основных подхода к финансовой оценке проектов, которые образуют теоретический фундамент анализа капитальных вложений: бухгалтерский и экономический (финансовый).

Бухгалтерский подход предполагает, что долгосрочный финансовый успех определяется доходностью, а краткосрочный — ликвидностью. Доходность и ликвидность лежат в основе анализа капитальных вложений.

Доходность характеризует получение прибыли от капиталовложений. Понятия «прибыль» и «вложенный капитал» являются инструментами инвестиционного анализа, а оценка производится на основе показателя расчетной нормы прибыли (AROR), еще известной под названием «прибыль на капитал» (ROI).

Понятия «доход» и «вложенный капитал» определяются неоднозначно. Различные оценки дохода могут включать в себя финансовые издержки, амортизацию и налоги. В наиболее общее определение понятия «доход» включаются «поступления до уплаты процентов и налогов», в том числе и амортизация. Понятие «вложенный капитал» может рассматриваться либо как первоначальный вложенный капитал, либо как средний вложенный капитал в течение срока службы инвестиций. Первоначальный вложенный капитал состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе осуществления проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшаяся часть оборотного капитала. Для того чтобы определить средний размер вложенного капитала, надо суммировать первоначальные инвестиции и остаточную стоимость капитала и разделить результат пополам.

Формула AROR может быть представлена в двух вариантах:

или

где р — средняя балансовая прибыль в год (рассчитывается как сумма

годовых доходов, деленная на количество лет жизни проекта); /0 — первоначально вложенный капитал; /s — средний вложенный капитал.

Метод AROR имеет свои недостатки. Прежде всего в качестве оценки доходности проекта метод AROR использует балансовую прибыль, а не денежные потоки. Существует множество путей вычисления балансовой прибыли. Размер балансовой прибыли искажают затраты на амортизацию, прибыль или убытки от продажи основных активов и др Прибыль от инвестиций вычисляют как среднюю отчетную прибыль, хотя доход получают в разные периоды времени и он может изменяться из года в год. Все это приводит к искажениям показателя AROR.

Другая проблема связана с использованием среднего вложенного капитала. Здесь первоначальные затраты и остаточная стоимость инвестиций усреднены для отражения стоимости активов, связанных между собой в течение всего срока службы инвестиций. Чем больше остаточная стоимость инвестиций, тем меньше значение AROR. Это может привести к принятию неправильного инвестиционного решения.

Если долгосрочный финансовый успех, как уже отмечалось, определяется доходностью, то краткосрочный — ликвидностью. Ликвидность связана с окупаемостью капитальных вложений. Именно метод определения срока окупаемости (РР) ориентирован на краткосрочную оценку. Скорость, с которой проект возместит первоначальные затраты, оценивается в ходе анализа капитальных вложений. По методу определения срока окупаемости считается, что чем быстрее проект может окупить первоначальные затраты, тем лучше. Метод определения срока окупаемости учитывает поступления от осуществления проекта и скорость этих поступлений, а не уровень доходности или прибыли.

Используя данный критерий, необходимо определить приемлемый срок окупаемости как меру оценки капитальных вложений. Чем выше ликвидность нужна инвестору, тем короче должен быть срок окупаемости. Выбор конечного срока окупаемости является произвольным.

Расчет этого показателя зависит от равномерности распределения прогнозируемых денежных потоков (доходов) от реализации проекта. В случае равномерных по годам денежных потоков срок окупаемости рассчитывается делением вложенного капитала на величину годового дохода, обусловленного им. При неравномерных денежных потоках, когда прибыль распределена неравномерно, срок окупаемости исчисляется прямым подсчетом числа лет, в течение которых первоначальные инвестиции будут погашены кумулятивным доходом.

|

Расчет ведется по формуле

РР = min N, при котором ∑ CFn ≥ Iо

| где, РР — срок окупаемости; N — продолжительность проекта; CFn — годовые денежные потоки (доходы), генерируемые проектом; /0 — первоначальные инвестиции в проект. |

У данного метода есть два существенных недостатка. Во-первых, он не принимает во внимание поступления, возникающие после завершения срока окупаемости проекта. Этот недостаток отражает краткосрочную ориентацию метода. Поэтому использование критерия РР как инструмента для принятия решения отвергает те проекты, которые рассчитаны на длительный срок окупаемости, и принимает те, которые обеспечивают быстрый возврат вложенного капитала.

Вторым недостатком является то, что он игнорирует временной аспект стоимости денег. Для решения этой проблемы используется дисконтированный срок окупаемости (DPP).

где i — коэффициент дисконтирования.

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DPP > PP. Значит, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

Преимущество метода дисконтирования срока окупаемости над традиционным методом состоит в наличии четкого критерия приемлемое! и проектов. При использовании метода дисконтирования срока окупаемости проект принимается, если он окупает себя в течение своего срока жизни. Этот метод также содержит в себе оценку ликвидности, которая недоступна показателю NPV.

Второй подход к финансовой оценке проектов — экономический (финансовый), опирается на новое понимание финансового успеха. Он в меньшей степени касается ликвидности и доходности, зато ориентирован на максимизацию благосостояния предприятия и его акционеров и рассмотрение риска. Общеизвестно, что максимизация благосостояния акционеров является целью предприятия. Поскольку капитальные вложения связаны с эффективным распределением ресурсов, то Удачными проектами являются те, которые приносят доход и предприятию, и его акционерам.

Подобно цене акций, прямо отражающей благосостояние акционера и представляющей текущую стоимость будущих доходов, стоимость проектов капитальных вложений определяется как превышение будущих доходов над текущими и будущими расходами. Инвестиционный проект считается приемлемым, если ожидаемая прибыль превышает ожидаемые затраты. Поэтому ликвидность (временной аспект Поступлений) и доходность (финансовый аспект поступлений) стано-вятся менее значимыми факторами.

Не все потенциальные проекты одинаковы с точки зрения риска. Но требования инвесторов к доходам напрямую зависят от степени риска. Чем выше инвестиционный риск, тем большая прибыль нужна инвестору в качестве премии для компенсации риска.

Сочетание стремлений максимизировать благосостояние и снизить инвестиционный риск привело к появлению в финансовом анализе методов, основанных на дисконтировании денежных потоков.

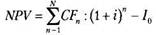

Метод чистой приведенной стоимости (NPV) основан на сопоставлении первоначально вложенных инвестиций с общей суммой про-дисконтированных будущих доходов от этих вложений.

Критерий принятия решений в методе NPV одинаков для любых видов инвестиций и предприятий. Если NPV > О, то инвестиционный проект следует принять, так как это увеличивает ценность предприятия и благосостояние его владельцев. Если NPV < О, то проект следует отвергнуть, так как он уменьшает благосостояние инвесторов и ценность предприятия. Если NPV = 0, то проект вряд ли можно считать привлекательным, поскольку благосостояние владельцев останется на прежнем уровне. Вместе с тем не все так однозначно. В случае реализации проекта с нулевым значением NPV возрастают объемы производства и предприятие увеличивается в масштабах, что можно рассматривать как положительную тенденцию.

Метод анализа NPV требует информации о первоначальных затратах на инвестиции; будущих денежных потоках; ожидаемом сроке службы инвестиций; требуемой норме прибыли (ставке дисконтирования). В работе по оценке этих показателей наибольшую трудность представляет оценка требуемой нормы прибыли. Выбор ставки дисконтирования определяет относительную ценность денежных потоков, приходящихся на разные периоды времени, и поэтому является ключевым моментом при расчете NPV. Ставка, используемая при оценке NPV, должна отражать степень риска инвестиционного проекта и учитывать уровень инфляции.

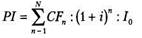

Метод расчета индекса доходности (рентабельность) (РГ) использует ту же информацию о дисконтированных денежных потоках, что и метод NPV. Однако PI является относительным показателем и определяет соотношение первоначально вложенных инвестиций и текущей стоимости будущих доходов:

Очевидно, что если PI = 1, то будущие доходы будут равны вложенным средствам, т.е. предприятие ничего не выигрывает от анализируемого проекта (это эквивалент 'NPV= 0). Если Р1> 1, то проект следует принять, а при PI < 1 — отвергнуть.

Поскольку метод PI характеризует уровень доходов на единицу затрат, т.е. эффективность вложений, он широко используется в качестве критериального. Во-первых, критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. Например, если два проекта имеют примерно одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее проект, обеспечивающий большую эффективность вложений. Во-вторых, критерий PI играет ключевую роль при формировании портфеля с целью максимизации суммарного значения NPV. В-третьих, критерий PI имеет преимущества над NPV, когда предприятие проводит политику нормирования капитала (капитальных вложений).

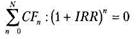

Метод внутренней нормы прибыли (IRR) основывается на определении значения коэффициента дисконтирования, при котором NPV проекта равна нулю. Иными словами, IRR — это норма прибыли, полученная в результате осуществления проекта, при равенстве текущей стоимости будущих доходов и первоначальных затрат.

IRR находится из уравнения:

|

Нахождение IRR проекта на практике требует сложных вычислений, быстро выполнить которые без помощи компьютера невозможно. Самый простой ручной способ — решить уравнение относительно IRR. Получив ставку, при которой NPV > 0, и ставку, при которой NPV < 0, можно найти среднее между двумя значениями IRR (интерполяция), meNPV=0.

Линейная интерполяция может дать только оценку IRR, так как она предполагает, что все промежуточные значения между двумя точками лежат на одной прямой. Это предположение не всегда соответствует действительности. Поэтому чем меньше различаются между собой используемые процентные ставки, тем более точным будет ответ, так как возрастает вероятность того, что линия будет прямая.

Хотя метод IRR использует такую же информацию о денежных потоках, как и метод NPV, IRR представляет процентный доход от инвестиций, а не оценку чистого вклада проекта в благосостояние предприятия. Критерий принятия решений основывается на превышении IRR проекта над требуемой инвестором нормой прибыли.

Экономический смысл критерия IRR для предприятия состоит в возможности принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя цены капитала (СС). Под ценой капитала понимается либо средневзвешенная цена капитала (WACC), отражающая сложившийся на предприятии минимум возврата на вложенный в ее деятельность капитал (его рентабельность) и рассчитывающаяся по средней арифметической взвешенной, либо цена целевого источника капитала. WACC используется обычно в тех случаях, когда деятельность предприятия (в том числе и инвестиционная) финансируется из различных источников. Если, например, проект финансируется полностью за счет ссуды коммерческого банка, имеет место целевой источник капитала. В этом случае значение IRR показывает верхнюю границу допустимого уровня процентной ставки, превышение которого делает проект убыточным.

Именно с показателем СС сравнивается критерий IRR. Если IRR > > СС, то проект следует принять; если IRR < СС, то проект следует отвергнуть. При IRR = СС, проект не является ни прибыльным, ни убыточным.

Критерий IRR весьма популярен и имеет ряд особенностей, которые осложняют его применение в анализе, а иногда делают это просто невозможным. Так, встречаются случаи, когда серия денежных потоков не имеет общего корня или их несколько. Использование IRR для принятия решения в таких ситуациях весьма проблематично. Объясним ситуацию подробнее.

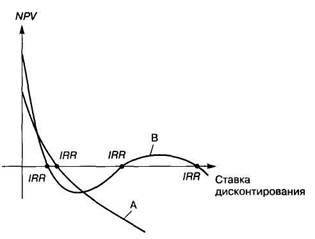

Традиционные проекты характеризуются ординарными денежными потоками, т.е. сначала инвестиция (отток капитала, обозначаемый в расчетах знаком «-»), а затем поступления (приток капитала, в расчетах со знаком «+»). Однако на практике возможны неординарные ситуации, когда отток и приток капитала чередуются, либо проект завершается оттоком капитала (необходимость демонтажа оборудования, дополнительные затраты на восстановление окружающей среды и т.п.). Возникает проблема множественности значений IRR и проблема выбора правильного критерия. Графическое изображение связи между IRR и NPV приведено на рис. 20.1.

Проект А является традиционным только с одной внутренней нормой доходности. Для нетрадиционного инвестиционного проекта Б характерно наличие более одной внутренней нормы доходности.

Рис. 20.1. Графическое представление NPV и IRR инвестиционных проектов А и Б

Недостаток, присущий IRR, в отношении оценки проектов с нео-рдинарыми денежными потоками не является критическим. Аналогом IRR, который может применяться при анализе любых проектов, является модифицированная внутренняя норма прибыли (MIRR). Для ее определения сначала рассчитывается суммарная дисконтированная стоимость всех оттоков денежных средств (OF) и суммарная наращенная стоимость всех притоков денежных средств (IF), причем и дисконтирование и наращение осуществляется по цене источника финансирования проекта. Наращенная стоимость притоков называется терминальной стоимостью. Далее определяется коэффициент дисконтирования, уравнивающий суммарную приведенную стоимость оттоков и терминальную стоимость. Данный коэффициент дисконтирования и будет MIRR:

где OFn — отток денежных средств в и-м периоде; 1Р„ — приток денежных средств в и-м периоде; i — цена источника финансирования проекта;./V — продолжительность проекта.

Формула имеет смысл, если терминальная стоимость превышает сумму дисконтированных оттоков.

Критерий MIRR всегда имеет единственное значение. Проект принимается, если MIRR больше цены источника финансирования проекта, т.е. MIRR > СС.

Результаты финансового анализа ложатся в основу принятия решений о включении инвестиционных проектов в портфель. Для этого результаты анализа сравниваются с заранее определенными критериями отбора (приемлемости). Критерии отбора устанавливаются в зависимости от следующих факторов:

■ классификационной категории, к которой отнесены проекты;

■ типа финансового анализа;

■ времени, на которое рассчитаны проекты;

■ эффективности (доходности) проектов;

■ степени риска проектов;

■ ликвидности проектов;

■ стоимости капитала, который потребуется для финансирования проектов;

■ степени важности проектов для предприятия и т.д.Правильный выбор нужного критерия и точное определение его

порогового значения существенно помогает принять верное инвестиционное решение.

Критерии приемлемости каждое предприятие устанавливает для себя произвольно, исходя из конкретных условий производственной и инвестиционной деятельности. Используя критерии, предприятие определяет приемлемые для себя показатели, являющиеся мерой оценки капитальных вложений.

Важной проблемой отбора инвестиционных проектов в портфель является противоречивость критериев. Даже принимая инвестиционное решение в отношении единичного проекта, могут возникнуть диаметрально противоположные выводы о приемлемости инвестиций, основанные на том, какой критерий выбран за основу. Очевидно, что, если речь идет о портфеле, в котором могут быть как независимые, так и конкурирующие проекты, противоречия между критериями неизбежны.

Что касается критериев, основанных на бухгалтерском подходе к финансовой оценке капитальных вложений (РР и AROR), то они являются в большей степени независимыми друг от друга. РР полезен в качестве метода, применяемого на этапе первичной оценки и отбора проектов. AROR имеет некоторые преимущества, облегчая сравнение инвестиционных затрат и будущих доходов. Если и установление критериев приемлемости, и финансовый анализ производятся по одному и тому же методу, инвестиционные решения, принятые на их основе, различаться не будут. Тем не менее, поскольку предприятия могут устанавливать различные пороговые значения данных критериев, возможность возникновения противоречия между ними не исключена.

Взаимосвязи между критериями, основанными на экономическом (финансовом) подходе к анализу и оценке капитальных вложений, намного сложнее и неоднозначнее. Если в портфель объединяются независимые проекты, то противоречий между критериями NPV, PI и IRR, как правило, не возникает. Все критерии дают одинаковые результаты по поводу принятия инвестиционного решения. Взаимосвязь между критериями очевидна:

■ если NPV> О, то одновременно IRR > СС и PI > 1;ш если NPV < О, то одновременно IRR < СС и PI < 1;

■ если NPV = 0, то одновременно IRR = СС и PI = 1.

При формировании портфеля менеджеру приходится выбирать из нескольких возможных для реализации инвестиционных проектов. Это обусловлено разными причинами. Например, ограниченностью финансовых ресурсов, когда невозможно осуществить одновременно все приемлемые инвестиционные проекты и некоторые из них приходится либо отвергать, либо отложить на будущее. Инвестиционные проекты могут конкурировать между собой в силу того, что они являются взаимоисключающими. Обычно взаимоисключающими оказываются инвестиции, которые обеспечивают альтернативные способы достижения одного и того же результата или использование какого-либо ограниченного ресурса (только не денежных средств). В подобных ситуациях требуется ранжирование проектов по степени их приоритетности (независимо от того, являются ли они независимыми или взаимоисключающими), а затем осуществление выбора в зависимости от используемого критерия.

Какой же критерий может считаться предпочтительным при отборе проектов в портфель?

Исследования, проведенные крупнейшими учеными и специалистами в области финансового менеджмента, показали, что в случае противоречия критериев оценки предпочтение следует отдавать NPV. При определении NPV не приходится сталкиваться с проблемами вычисления, как при расчете IRR, а значит, гораздо легче использовать NPV. NPV позволяет определить ту стоимость, которую капиталовложения имеют для инвестора. NPV дает вероятностную оценку прироста стоимости предприятия. Критерий NPVb полной мере отвечает основной цели предприятия — наращиванию экономического потенциала, а значит, и росту благосостояния предприятия и его акционеров. МР V позволяет узнать, что может извлечь инвестор из конкретного проекта, так как взаимосвязь NPV и PI может свидетельствовать и о стоимости капитальных вложений, и о привлекательности дохода, полученного от конкретной суммы вложенных средств. Наконец, NPV позволяет учитывать кумулятивность поступлений от проекта и использовать агрегированную величину для оптимизации портфеля.

Несмотря на то, что по многим сравнительным параметрам предпочтение отдается критерию NPV, на практике часто предпочитают критерий IRR. У менеджеров американских компаний соотношение предпочтений в пользу критерия IRR — 3:1. Это объясняется относительностью показателя IRR, на основе которого легче принимать решение, тогда как NPV является, как известно, абсолютным показателем.

Особенности критерия IRR и проблемы применения его одновременно со вторым важнейшим и наиболее распространенным критерием NPV необходимо охарактеризовать. Это важно при решении вопроса отбора проектов в портфель.

В сравнительном анализе альтернативных, взаимоисключающих проектов критерий IRR дает оценку, которая не всегда совпадает с результатами анализа NPV, и поэтому может использоваться достаточно условно. В подобных ситуациях метод IRR может быть скорректирован. При анализе исходят из критерия IRR, рассчитанного из разницы денежных потоков каждого рассматриваемого проекта. Иными словами, расчет IRR ведется для приростных показателей капитальных вложений и доходов по проекту. Если при этом IRR > СС(Г), то приростные показатели оправданы и целесообразно принять проект с более низким IRR.

В анализе нахождение IRR для приростного денежного потока связано с определением точки Фишера. Точка Фишера показывает значение коэффициента дисконтирования, при котором рассматриваемые проекты имеют одинаковый NPV. Она примечательна тем, что служит пограничной точкой, разделяющей ситуации, «улавливаемые» критерием NPV и «не улавливаемые» критерием IRR. Если значение цены капитала находится за пределами точки Фишера, то критерии NPVw IRR дают одинаковые результаты при оценке альтернативных проектов. Если цена капитала меньше точки Фишера, то критерии NPV и IRR противоречат друг другу. Точка Фишера численно равна IRR приростного денежного потока, составленного из разностей соответствующих элементов исходных потоков.

Для стандартных, единичных проектов критерий IRR показывает лишь максимальный уровень затрат, который может быть ассоциирован с оцениваемым проектом, т.е. если цена капитала, привлекаемого для финансирования альтернативных проектов, меньше, чем значение IRR для них, выбор может быть сделан лишь с помощью дополнительных критериев.

Более того, критерий IRR не позволяет различать ситуации, когда цена капитала меняется. В этом еще одна проблема критерия IRR (в применяемой в расчетах ставке дисконтирования). IRR предполагает, что ставка будет постоянной во время всего срока жизни проекта. Если изменения ставки можно предсказать, то легко просчитывается NPV путем дисконтирования денежных потоков каждого года по соответствующей каждому году ставке дисконтирования. Однако в случае с IRR — это не выход.

Критерий IRR совершенно непригоден для анализа неординарных инвестиционных проектов. Как уже отмечалось, в этих случаях возникает как множественность значений IRR, так и неочевидность экономической интерпретации возникающих соотношений между IRR и ценой капитала (СС). Критерий MIRR, характеризующий эффективность проекта и применяемый вместо критерия IRR, в полной мере согласуется с критерием NPV и может использоваться для оценки независимых проектов. В отношении альтернативных проектов противоречия критериев NPV и MIRR могут возникать, если проекты существенно разняться по масштабу либо имеют разную продолжительность. В этом случае рекомендуется применять критерий NPV.

Еще одна проблема метода IRR обусловлена допущением о реинвестициях. Модель IRR предполагает, что все денежные потоки от осуществления проекта могут быть реинвестированы по ставке IRR. Это не реально. Фактически реинвестирование денежных потоков от капитальных вложений будет происходить по сложившейся на рынке инвестиционной процентной ставке, или по ставке дисконтирования, или в соответствии со стоимостью капитала. Поэтому метод IRR преувеличивает доход, который действительно будет получен от инвестиций. При методе NPV подобных допущений нет. Мы можем изменять ставку дисконтирования, чтобы учесть изменяющиеся инвестиционные условия. В этом смысле метод NPV предпочтительнее.

Безусловно, ориентация на критерий NPV также не всегда оправдана. Основной недостаток критерия NPV в том, что это абсолютный показатель, а потому он не дает информации о резерве безопасности проекта. Любая серьезная погрешность или ошибка в прогнозе денежного потока, в выборе коэффициента дисконтирования таит опасность того, что проект, который ранее рассматривался как прибыльный, окажется убыточным.

Информацию о резерве безопасности проекта дают критерии IRR и PL Так, при прочих равных условиях чем больше IRR по сравнению с ценой капитала, тем больше резерв безопасности. Относительно критерия PI правило таково: чем больше значение PI превосходит единицу, тем больше резерв безопасности. Иными словами, с позиции риска можно сравнивать проекты по критериям IRR и PI, но нельзя по критерию NPV.

Высокое значение NPV не может также служить решающим аргументом при принятии решений, так как оно, во-первых, определяется масштабом проекта, а во-вторых, может быть сопряжено с достаточно высоким риском, и степень риска, присущая этому значению NPV, не ясна.

При расчете NPV и применении его как критерия приемлемости инвестиционных проектов, отбираемых в портфель, существует ряд практических аспектов, которые обязательно должны учитываться. Так, метод NPV должен принимать во внимание действие налогов, норм амортизации, инфляцию и привести к правильному решению, когда сравниваются проекты разной продолжительности.

Нельзя правильно проанализировать инвестиционный проект и сделать вывод о включении его в портфель, не принимая во внимание вопросы налогообложения. Налоги влияют на NPV проектов, изменяя их денежные потоки. Это происходит потому, что реальные денежные поступления, связанные с осуществлением проекта (доходы и затраты), и амортизация основных фондов, занятых в проекте, оказывают влияние на отчетную прибыль и поэтому изменяют налогооблагаемую базу.

На стоимость денежных потоков влияет и инфляция. Инфляция обычно учитывается в ставке дисконтирования, которая используется при оценке проектов. Норма прибыли, включающая в себя инфляцию, называется номинальной ставкой. Связь между реальной и номинальной ставкой можно выразить двумя формулами:

или

где d — реальная ставка;

i — номинальная ставка; а — уровень инфляции.

Возможно два способа оценки NPV:

· по номинальной

· и реальной ставкам.

Важно, чтобы при анализе NPV обе ставки и денежные потоки соответствовали друг другу. Это означает, если за основу берутся номинальные денежные потоки, то дисконтировать их следует по номинальной ставке. Аналогично для дисконтирования реальных поступлений от капитальных вложений необходимо применять реальную ставку. На практике весьма распространена ошибка, когда используют несовместимые комбинации ставки и денежных потоков, что приводит к неверной оценке NPV.

Метод NPV позволяет принимать правильное решение при сравнительном анализе отбираемых в портфель проектов, имеющих разные сроки жизни. Существуют специальные методы, позволяющие устранить временную несопоставимость (влияние временного фактора), чтобы можно было корректно сравнить проекты.

Первый метод — метод цепного повтора в рамках общего срока действия проектов. Суть его состоит в нахождении наименьшего общего кратного сроков действия проектов и предположении, что более краткосрочный проект самовозобновляется после своего завершения. Последовательность действий в данном методе следующая:

■ находится наименьшее общее кратное сроков действия анализируемых проектов;

■ рассматривая каждый из проектов как повторяющийся, рассчитывается с учетом фактора времени суммарный NPVпроектов, реализуемых необходимое число раз в течение сроков действия проектов;

■ выбирается тот проект, для которого суммарный NPV повторяющегося потока имеет наибольшее значение.

Данный метод является наиболее приемлемым, когда сроки действия рассматриваемых проектов кратны друг другу.

Второй метод — метод эквивалентного аннуитета. Логика данного метода такова:

■ рассчитывают NPV однократной реализации каждого проекта;

■ для каждого проекта находят эквивалентный срочный аннуитет, приведенная стоимость которого в точности равна NPV проекта;

■ предполагая, что найденный аннуитет может быть заменен бессрочным аннуитетом с той же самой величиной аннуитетного платежа, рассчитывают приведенную стоимость бессрочного аннуитета;

■ проект, имеющий максимальное значение бессрочного аннуитета, является предпочтительным.

Метод эквивалентного аннуитета технически является самым правильным и обычно легок в применении, так как использует для расчетов финансовые таблицы и финансовые калькуляторы.

Третий метод основан на предположении, что мы продаем более долгосрочный проект до его завершения. Этот метод применяется, если проекты достаточно долгосрочны. Алгоритм метода следующий:

■ предполагаем, что долгосрочный проект продается в тот момент времени (обычно год), когда заканчивается краткосрочный проект;

■ оцениваем конечную (продажную) стоимость долгосрочного проекта на момент продажи (срок окончания краткосрочного проекта);

■ рассчитываем NPV долгосрочного проекта;

■ проект, имеющий большее значение NPV, предпочтительнее.

Бюджет предприятия. Окончательный выбор инвестиционных проектов в портфель тесно связан с вопросом наличия достаточных средств для финансирования капитальных вложений. Вопрос о финансировании в свою очередь связан с разработкой бюджета предприятия, который ограничивает размер средств, направляемых на финансирование капитальных вложений. Окончательный выбор проектов в портфель и последующая реализация этих проектов из сформированного портфеля осуществляются в рамках составления бюджета капитальных вложений. При этом необходимо учитывать следующие обстоятельства:

■ проекты могут быть как независимыми, так и альтернативными (взаимоисключающими);

■ включение очередного проекта в портфель требует нахождения источника его финансирования;

■ цена капитала, используемая для оценки проектов и включения их в портфель, различна для разных проектов (например, меняется в зависимости от степени риска);

■ число проектов, включаемых в портфель, не может быть бесконечно большим, так как увеличение объема планируемых к осуществлению капитальных вложений ведет к росту цены капитала;

■ существуют ограничения по ресурсному и временному параметрам формируемого портфеля, что требует его оптимизации.

На практике используют два основных подхода к формированию портфеля капитальных вложений. Первый основан на принципе целесообразности и заключается в формировании портфеля на основе критерия IRR либо критерия NPV. Предприятие при этом обладает достаточным капиталом, чтобы инвестировать в любой проект, иными словами, ограничений на объем капитальных вложений не накладывается.

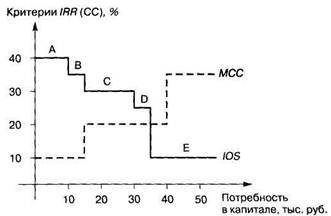

Формирование портфеля на основе критерия IRR предполагает включение в портфель инвестиционных проектов с доходностью (с учетом риска), превышающим цену капитала. В основе лежит ранжирование проектов по критерию IRR. Строится график инвестиционных возможностей (IOS) предприятия, характеризующий рассматриваемые проекты, расположенные в порядке снижения IRR (при этом по оси абсцисс откладывается соответствующий объем капитальных вложений, необходимых для финансирования очередного проекта). На график IOS накладывается график предельной цены капитала (МСС) предприятия, представляющий собой график средневзвешенной цены капитала как функции объема необходимых финансовых ресурсов. При этом график /05 является убывающим, а график МСС — возрастающим (рис. 20.2).

Рис. 20.2. Формирование бюджета капитальных вложений

Цена капитала принимается постоянной, т.е. подразумевается, что именно по этой цене могут быть привлечены требуемые финансовые ресурсы. Предприятие включает в портфель независимые проекты, IRR которых превышает цену капитала и, следовательно, NPV которых больше нуля, и отвергает проекты, IRR которых меньше цены капитала, что указывает на отрицательное значение NPV.

Поскольку включение в портфель все новых и новых проектов требует привлечения дополнительных источников финансирования, а возможности предприятий по мобилизации собственных ресурсов ограничены, расширение портфеля приводит к необходимости привлечения внешних источников капитальных вложений, а значит, к изменению структуры источников в сторону повышения доли заемного капитала. Возрастите финансового риска предприятия в свою очередь приводит к увеличению цены капитала. Таким образом, по мере наращивания портфеля капитальных вложений IRR проектов убывает, а цена капитала возрастает Наступает момент, когда IRR очередного проекта будет меньше цены капитала, т.е. его включение в портфель становится нецелесообразным.

Весьма примечательной является точка на пересечении графиков /05" и МСС. Она называется предельной ценой капитала предприятия. Если использовать эту точку в качестве ориентира при оценке капитальных вложений в проекты средней степени риска, соответствующие решения о целесообразности принятия того или иного проекта будут корректными, а финансовая и инвестиционная политика будут оптимальными. При применении любой другой нормы бюджет капитальных вложений предприятия не будет оптимальным. Исключением из э 1 ого общего правила является ситуация, когда большой проект является предельным и требует привлечения капитала по разным ставкам.

Таким образом, только после формирования портфеля на основе критерия IRR с одновременным исчислением предельной цены капитала возможно рассчитать суммарный NPV портфеля.

Формирование портфеля на основе критерия NPV предполагает включение в портфель всех независимых инвестиционных проектов с NPV > 0. При этом NPV проектов исчисляется с использованием предельной цены капитала (либо общая для всех проектов, либо индивидуальная по проектам в зависимости от структуры капитала и степени риска). Кроме того, в портфель включаются те из альтернативных (взаимоисключающих) проектов, которые имеют наиболее высокие положительные значения NPV с учетом риска. Такой подход максимизирует ценность предприятия и совокупное достояние его акционеров.

Другой подход применяют предприятия, ограничивающие свой бюджет капитальных вложений. Бюджетные ограничения могут определяться как внешними, так и внутренними факторами. Внешние факторы (жесткое нормирование) связаны с недостатком денежных средств, высокой стоимостью привлечения средств и т.п. Внутренние ограничения (мягкое нормирование капитала) связаны с ограниченностью управленческих ресурсов. В связи с бюджетными ограничениями не все проекты, удовлетворяющие критериям NPV и IRR, могут быть безоговорочно приняты. Отбор проектов в портфель при этом связан с процедурой оптимизации бюджета капитальных вложений.

Если предприятие следует политике оптимизации бюджета, оно осознанно отказывается от возможности максимально нарастить свой капитал в результате доступной инвестиционной деятельности. Избегая привлечения внешнего финансирования (облигационные займы, эмиссия акций, кредиты банков), опасаясь потери контроля в управлении предприятием, высокой доли заемных средств в структуре капитала, предприятия ограничивают темпы расширения своей деятельности, что не может не отразиться на росте богатства предприятия и его акционеров.

Целью финансового менеджера, формирующего портфель в условиях ограниченного бюджета капитальных вложений, является отбор проектов, обеспечивающих максимизацию суммарного NPV. При этом пользуются методами линейного программирования. Линейное программирование — это метод, пришедший из области операционных исследований и подразумевающий обычно использование вычислительной техники. С помощью этого метода можно вычислить оптимальные решения, когда цель (максимизация NPV) должна быть достигнута при соблюдении определенных условий (например, в условиях нормирования капитала). Если в отборе участвует не слишком много проектов, финансовый менеджер может просто перебрать все возможные совокупности проектов, которые удовлетворяют наложенному на бюджет ограничению, а затем выбрать совокупность с наибольшим суммарным NPV.

В реальной ситуации отбор проектов в портфель осложняется рядом факторов. Во-первых, это фактор риска. При принятии решения следует делать допущение о том, что все проекты являются одинаково рисковыми и, следовательно, имеют одинаковую цену капитала. Если отказаться от этого условия и при этом число проектов настолько велико, что невозможно провести отбор вручную, достичь оптимального решения практически невозможно, так как в настоящее время нет компьютерных программ эффективной работы с проектами различной степени риска. Во-вторых, фактор ограничения в связи со множественностью периодов (временная оптимизация). Оптимизация бюджета достигается сравнительно легко, если ограничение в капитале распространяется на один период (например, год). Однако на практике ограничения распространяются обычно на несколько лет, а финансовые источники, которые будут использованы в будущем, частично формируются за счет поступлений от ранее осуществленных инвестиций. Иными словами, ограничения по объему капитальных вложений во втором году зависят от инвестиций, сделанных в предыдущем году, и т.д. Для решения многопериодной проблемы такого рода необходима информация об инвестиционных возможностях и доступности финансовых средств не только в текущем году, но и в будущих периодах. Кроме того, подлежащий максимизации NPV совокупности проектов в этом случае является суммой дисконтированных значений каждого года в пределах анализируемого временного горизонта.

После того как портфель сформирован и оптимизирован по своим основным параметрам, предприятие приступает к реализации отдельных проектов из портфеля. Одновременно с этим возникает проблема оперативного управления портфелем.