2015-01-30

2015-01-30 1651

1651В последнее время использованию оптимизационных моделей для решения экономико-управленческих задач уделяется достаточно много внимания. В первую очередь это связано с развитием средств вычислительной техники, которая позволяет произвести вычисления параметров достаточно быстро.

Оптимизационная модель представляет собой модель математического программирования, состоящую из целевой функции и системы ограничений в форме уравнений или неравенств. Достоинством оптимизационных моделей является то, что они направлены на поиск наиболее эффективного (оптимального) управленческого решения при соблюдении установленных ограничений.

Целевая функция описывает цель оптимизации и представляет собой зависимость показателя, по которому ведётся оптимизация, от искомых переменных. На макроуровне критерием оптимальности может являться максимум валового национального дохода, максимум среднедушевого денежного дохода. На микроуровне: максимум прибыли предприятия, минимум затрат и др.

Например, общий вид модели для расчёта оптимального варианта производства продукции на предприятии:

Целевая функция:

Система ограничений:

ограничения по сбыту

ограничения по мощности

ограничения по снабжению

условие неотрицательности

где  - цена реализации единицы товара

- цена реализации единицы товара  -го вида;

-го вида;

- затраты на изготовление единицы товара -го вида;

- затраты на изготовление единицы товара -го вида;

- количество товара -го вида, подлежащее изготовлению;

- количество товара -го вида, подлежащее изготовлению;

- обязательный минимальный объём производства товара -го вида, обусловленный необходимостью выполнения уже заключённых договоров или необходимостью сохранения своего присутствия с минимальным предложением на рынках, привлекательных в долгосрочном периоде;

- обязательный минимальный объём производства товара -го вида, обусловленный необходимостью выполнения уже заключённых договоров или необходимостью сохранения своего присутствия с минимальным предложением на рынках, привлекательных в долгосрочном периоде;

- максимально возможный объём реализации товара -го вида;

- максимально возможный объём реализации товара -го вида;

- норма затрат времени по изготовлению единицы товара -го вида на оборудовании

- норма затрат времени по изготовлению единицы товара -го вида на оборудовании  -го вида;

-го вида;

- фонд рабочего времени на оборудовании

- фонд рабочего времени на оборудовании  -го вида;

-го вида;

- норма затрат материала

- норма затрат материала  -го вида на изготовление единицы товара -го вида;

-го вида на изготовление единицы товара -го вида;

- имеющийся фонд -го вида сырья.

- имеющийся фонд -го вида сырья.

Область практического применения оптимизационных моделей ограничена «жёсткой» схемой их построения. Например, на практике фонд рабочего времени , при необходимости можно увеличить за счет выхода на работу в выходные дни. Таким образом, ограничение по мощности изменится, и оптимальное решение уже будет иным.

Пример. Предприятие выпускает продукцию двух видов: А и Б. Исходные данные о выпускаемой продукции представлены в таблице 5.1.

Таблица 5.1

Данные о продукции предприятия

| Характеристика | Продукция | |

| А | Б | |

| Маржинальная прибыль, руб./шт. | ||

| Штучно-калькуляционное время, мин. | ||

| Максимально возможный объём продаж, шт. | ||

| Фонд рабочего времени, час. |

Определить объёмы выпуска продукции вида А и вида Б, максимизирующие прибыль предприятия.

Решение:

Обозначим искомые объёмы выпуска продукции  и

и  .

.

Тогда целевая функция, направленная на поиск решения, максимизирующего маржинальную прибыль предприятия, будет иметь следующий вид:  .

.

На искомые объемы выпуска продукции накладываются ограничения по максимальным объёмам продаж:  ;

;  , а также ограничение по фонду рабочего времени, который составляет

, а также ограничение по фонду рабочего времени, который составляет  мин.:

мин.:  . Таким образом, оптимизационная модель запишется следующим образом:

. Таким образом, оптимизационная модель запишется следующим образом:

Данную задачу можно решить графическим и аналитическим методами. Кроме того, в некоторых программных продуктах, например в EXCEL, встроены алгоритмы, позволяющие строить оптимизационные модели в диалоговом режиме.

Решение оптимизационных задач графическим методом рассмотрено в достаточно большом количестве учебных пособий. Графический метод позволяет наглядно определить оптимальные значения искомых параметров, если их количество не более двух.

При аналитическом подходе к решению задачи можно отметить, что объёмы выпускаемой продукции лимитирует фонд рабочего времени. Прибыль на единицу рабочего времени при изготовлении изделий вида А и вида Б составляет:  руб./мин., и

руб./мин., и  руб./мин., соответственно. Так как изготовление изделия Б приносит больше прибыли на единицу рабочего времени, то необходимо изготовить 3000 изделий вида Б (трудоёмкость данной работы составляет

руб./мин., соответственно. Так как изготовление изделия Б приносит больше прибыли на единицу рабочего времени, то необходимо изготовить 3000 изделий вида Б (трудоёмкость данной работы составляет  мин.). А оставшееся рабочее время (117600-60000=57600 мин.) затратить на изготовление изделий вида А:

мин.). А оставшееся рабочее время (117600-60000=57600 мин.) затратить на изготовление изделий вида А:  .

.

Ответ:  ,

,  .

.

При решении данной задачи мы исходили из «жёсткого» ограничения по фонду рабочего времени, чего на практике, как правило, не бывает. Работодатель имеет возможность увеличения фонда рабочего времени за счёт работы в две смены и в выходные дни. Поэтому, несмотря на то, что примерам поиска оптимальных объёмов производства при помощи линейных оптимизационных моделей в литературе уделено достаточно много внимания, практика решения подобных задач весьма ограничена.

Гораздо большее применение нашли на практике оптимизационные задачи на определение оптимальной структуры (примеры которых приведены ниже в заданиях) и стохастические (вероятностные) модели.

Пример. Предприятие выпускает продукцию пяти видов. Статистические данные об объёмах реализации продукции приведены в таблице 5.2.

Таблица 5.2

Объёмы реализации продукции, шт.

| Вид продукции | Месяц | ||||

| январь | февраль | март | апрель | май | |

| А | |||||

| Б | |||||

| В | |||||

| Г | |||||

| Д |

Цена продукции и переменные затраты на её изготовление приведены в таблице 5.3. Определить сколько продукции каждого вида следует изготовить в июне месяце, если производственный бюджет предприятия – 300000 рублей.

Таблица 5.3

Цена и затраты на изготовление продукции, руб./шт.

| Показатель | Продукция | ||||

| А | Б | В | Г | Д | |

| Цена | |||||

| Переменные затраты |

Решение:

Используя данные, приведенные в таблице 5.2, определим параметры, описывающие вероятностный характер продаж продукции: среднее арифметическое значение -  и среднеквадратическое отклонение -

и среднеквадратическое отклонение -  .

.

Для изделия А среднее арифметическое значение составит:

,

,

Среднеквадратическое отклонение:

.

.

Аналогично рассчитаем значения данных параметров по остальным видам продукции. Результаты расчётов сведём в таблицу 5.4.

С вероятностью 99,9% (согласно правилу 3 ) можно говорить о том, что значение объема продаж попадает в интервал:  .

.

Определим для изделия А предельное минимальное значение объёма продаж. Вероятность реализации объёма продукции, находящегося в интервале  , составляет - 1 (100%). А также предельное максимальное значение. Вероятность реализации объёма продукции, находящегося в интервале

, составляет - 1 (100%). А также предельное максимальное значение. Вероятность реализации объёма продукции, находящегося в интервале

, равна нулю:

, равна нулю:

;

;

.

.

Аналогично рассчитаем предельные значения для остальных видов продукции. Результаты расчётов сведём в таблицу 5.4.

Таблица 5.4

Результаты расчёта статистических характеристик

| Показатель | Продукция | ||||

| А | Б | В | Г | Д | |

| Среднее арифметическое значение, шт. | |||||

| Среднеквадратическое отклонение, шт. | 47,5 | 30,6 | 44,5 | 57,4 | 7,1 |

| Предельное минимальное значение, шт. | |||||

| Предельное максимальное значение, шт. |

Будем считать, что вероятность реализации продукции описывается равновероятным законом распределения (рис.5.1).

Рис. 5.1. Зависимость вероятности реализации продукции от объёмов

изготовления.

Тогда вероятность реализации продукта можно описать в следующем виде:

Учитывая, что производство продукции минимизируется бюджетом, определим затраты на производство продукции при минимальном и максимальном объёмах производства:

руб.;

руб.;

руб.

руб.

Так как производственный бюджет находится в пределе  (

( ), значения объёмов производства, максимизирующих прибыль, находятся в интервале

), значения объёмов производства, максимизирующих прибыль, находятся в интервале  . Вероятность реализации объёма продукции в данном интервале описывается зависимостью

. Вероятность реализации объёма продукции в данном интервале описывается зависимостью  .

.

Параметры  и

и  определим из условий:

определим из условий:

.

.

Для изделия А имеем:

Для изделия А имеем:

Аналогично рассчитаем коэффициенты линейной зависимости для остальных видов продукции. Результаты расчётов сведём в табл. 5.5. Маржинальную прибыль от реализации единицы продукции определим по формуле:

,

,

где  и

и  - цена реализации и переменные затраты, соответственно;

- цена реализации и переменные затраты, соответственно;

- вероятность реализации продукции.

- вероятность реализации продукции.

Таблица 5.5

Результаты расчета коэффициентов

| Параметр | Продукция | ||||

| А | Б | В | Г | Д | |

| | 2,262 | 1,6 | 3,342 | 4,152 | 2,386 |

| | 0,0035 | 0,0054 | 0,0037 | 0,0029 | 0,0236 |

В диапазоне вероятность продаж каждого изделия  , следовательно, ожидаемая маржинальная прибыль от реализации объёма соответствующего

, следовательно, ожидаемая маржинальная прибыль от реализации объёма соответствующего  составит:

составит:  .

.

В диапазоне вероятность продаж изделия описывается линейной зависимостью , следовательно, ожидаемая прибыль от реализации одного изделия составит:  , а прибыль от реализации

, а прибыль от реализации  изделий:

изделий:  .

.

Таким образом, целевая функция, максимизирующая маржинальную прибыль от реализации товаров будет иметь следующий вид:

Последовательно преобразуем целевую функцию:

После преобразований оптимизационная модель будет иметь следующий вид:

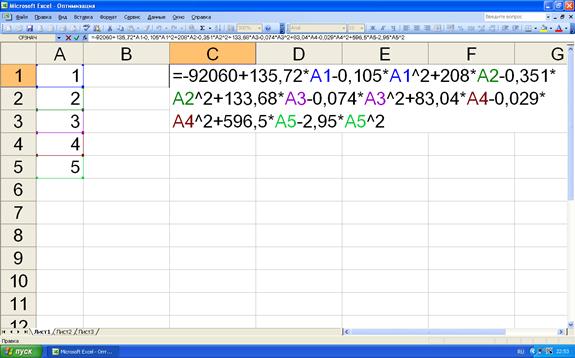

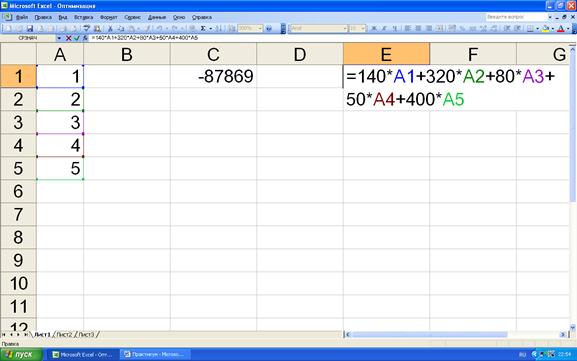

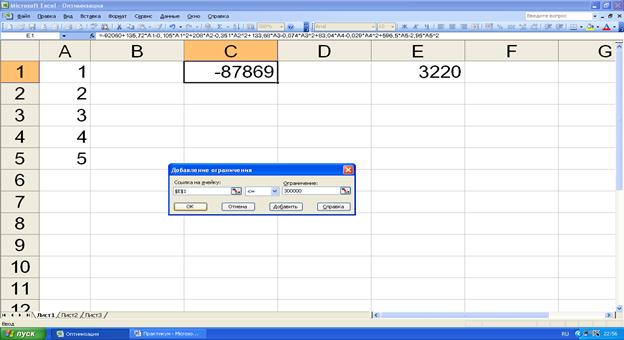

Для решения полученной оптимизационной модели воспользуемся программным продуктом EXCEL. Для искомых значений объёмов продаж  определим адреса ячеек А1…А5 в которых будут находиться их текущие значения. Целевая функция будет считаться в ячейке С1 (рис.5.2). Затраты на производство продукции в ячейке Е1 (рис.5.3).

определим адреса ячеек А1…А5 в которых будут находиться их текущие значения. Целевая функция будет считаться в ячейке С1 (рис.5.2). Затраты на производство продукции в ячейке Е1 (рис.5.3).

Рисунок 5.2. Запись целевой функции в программе EXCEL.

Рисунок 5.3. Запись ограничения в программе EXCEL.

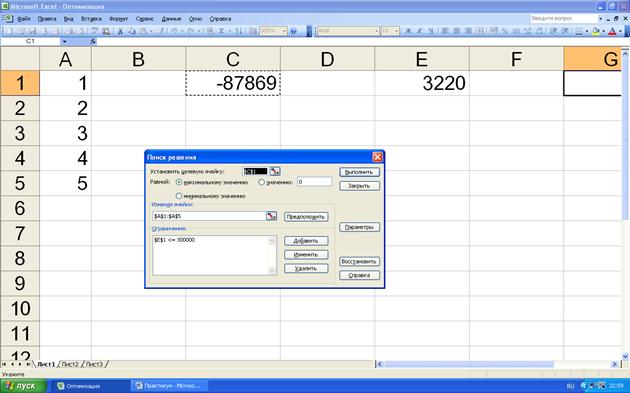

Далее выберем в диалоговом меню «сервис» и функцию «поиск решения». Если функция «поиск решения» не установлена, то выберем «надстройки» и установим данную функцию. В диалоговом окне функции «поиск решения» установим целевую ячейку С1 равной максимальному значению, изменяя ячейки А1…А5 (рис.5.4).

Рисунок 5.4. Вызов функции «поиск решения».

В окне меню ограничения выберем функцию «добавить». Сошлемся на ячейку Е1 и установим для её значения соответствующее ограничение (рис.5.5).

Рисунок 5.5. Диалоговое окно опции «добавить ограничение».

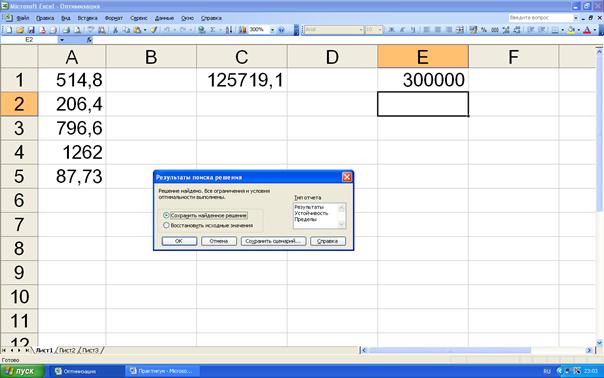

Далее нажмём кнопку «ОК» и вернёмся в меню функции «поиск решения» (рис.5.4). Нажмём кнопку «Выполнить». В ячейках А1…А5 появляются значения оптимальных объёмов продаж (рис.5.6).

Рисунок 5.6. Результаты поиска оптимального решения.

Ответ:  ;

;  ;

;  ;

;  ;

;  .

.

Тема 6. Нормативный метод планирования

Нормативный метод используется для определения потребности в ресурсах путём умножения норм на соответствующие объёмные показатели. Норма – это мера (количество) затрат ресурса на изготовление единицы продукции в конкретных производственно-технических условиях.

Нормативный метод самый простой в применении метод планирования. Например, если норма затрат времени на изготовление изделия – 2 часа, а объём производства – 1000 шт., то трудоёмкость изготовления 1000 изделий составит:  часов.

часов.

Основная сложность при использовании нормативного метода состоит в определении величины нормы. В данном пособии рассматриваются примеры расчёта норм аналитически-расчётным и отчётно-статистическим методами.

Аналитически-расчётный метод основан на разделении выполняемых работ на составные элементы с последующим их анализом и проектированием рациональных вариантов использования ресурсов.

Пример. Из стального прутка длиной 3 метра отрезным резцом с шириной 3 мм нарезаются заготовки длиной 70 мм. Масса одного погонного метра прутка – 2,4 кг. Процент выхода из заготовок готовых деталей составляет - 95%. Определить норму затрат материала на изготовление детали.

Решение. Определим количество заготовок, изготавливаемых из одного прутка длиной 3 м (3000 мм), с учётом ширины распила - 3 мм. Будем считать, что длина прутка, закреплённого в шпинделе станка, составляет 100 мм. Тогда количество заготовок, нарезаемых из прутка, будет равно:

, т.е. 39 заготовок.

, т.е. 39 заготовок.

Учитывая потери материала по причине брака при изготовлении деталей из заготовок, определим ожидаемое количество годных деталей, получаемых из одного прутка:

дет.

дет.

Норма затрат материала составит:

кг/дет.

кг/дет.

Данная норма используется в том случае, когда цена на материал установлена в рублях за 1 кг. Если цена на материал установлена в рублях за метр погонный, то соответственно, норма составит:

м.пог/дет.

м.пог/дет.

Более сложной является задача определения нормы, если из одного и того же материала изготавливаются две (и более) детали, входящие в одно изделие.

Пример. При изготовлении ученической парты (рис 6.1) из прутка длиной 3 м нарезаются 4 заготовки вида А, длиной 80 см и 4 заготовки вида Б, длиной 52 см.

Рисунок 6.1. Конструкция ученической парты.

Масса одного метра погонного прутка составляет 1,4 кг. Определите норму затрат прутка на изготовление парты.