2015-01-30

2015-01-30 2121

2121Рассмотренный выше базовый случай анализа финансовых последствий изменения цены предполагал, что как постоянные, так и средние переменные затраты компании остаются прежними. Однако обычно изменение цен сопровождается изменением затрат. Как мы уже выяснили, изменение цены приводит к изменению объема продаж и тем самым нередко обуславливает изменение средних переменных затрат. Снижение затрат может быть результатом не только изменения физического объема продаж, но и целенаправленных действий. Если компания, например, находится в сложной ситуации и снижением цены ее менеджеры хотят добиться увеличения продаж и прибыли, то параллельно могут быть предусмотрены мероприятия по усилению контроля за расходом сырья, материалов и т.п. Вспомним также, что изменение цены часто ведет к изменению постоянных затрат компании. Об этом подробно рассказывалось в главе 3. В данном разделе будет показано, как следует учитывать изменение переменных и постоянных затрат при анализе финансовых последствий изменения цены.

А. Учет изменения переменных затрат

В случае, если предполагается изменение переменных затрат, формула расчета безубыточного изменения продаж несколько модифицируется, но при этом в ее основе все также лежит взятое с обратным знаком отношение изменения размера предельной прибыли на единицу продукции к новому размеру предельной прибыли (формула 5.5). Поскольку как на изменение предельной прибыли, так и на ее новую величину оказывает влияние изменение средних переменных затрат, то в формуле расчета безубыточного изменения продаж в этом случае из величины изменения цены вычитается величина изменения переменных затрат. При этом должны использоваться абсолютные денежные значения всех задействованных в формуле показателей:

, (5.7)

, (5.7)

где DAVC – величина изменения переменных затрат, руб.

Как видим, для случая с нулевым изменением переменных затрат на единицу продукции мы возвращаемся к формуле 5.4.

.

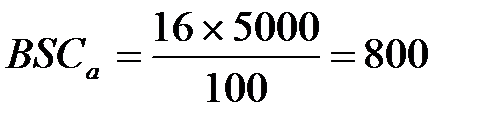

Пример. Наряду со снижением цены с 10 до 9 рублей компания «Альбатрос» планирует снижение переменных затрат на единицу продукции до 4,70 руб. (рис. 2). Тогда безубыточное изменение продаж составит:

(ед.)

(ед.)

Как видим, предполагаемое снижение затрат ведет к уменьшению безубыточного изменения продаж до 800 ед. по сравнению с 1250 ед., на которые продажи должны были бы возрасти при 10%-ном снижении цены продукции Альбатроса и неизменным уровнем затрат.

Рис. 2. Расчет безубыточного изменения объема продаж при снижении переменных затрат

Б. Учет изменения постоянных затрат

Если изменение цены сопровождается изменением постоянных затрат (например, требуется провести рекламную компанию, сообщающую об изменении цены), то это необходимо учесть при расчете безубыточного изменения продаж. Однако изменение постоянных затрат может осуществляться и при сохранении прежнего уровня цены (предположим, рекламная компания проводится с целью оживления покупательского спроса при той же самой цене). Поэтому сначала рассмотрим случай, когда меняются постоянные затраты при прежнем уровне цены.

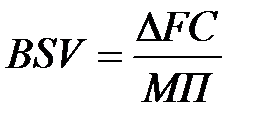

Чтобы рост постоянных затрат был безубыточным, т.е. не привел к падению прибыли от продаж, необходимо его компенсировать предельной прибылью от дополнительно проданных единиц продукции. Поэтому для расчета этого дополнительного объема продаж абсолютное изменение постоянных затрат нужно разделить на предельную прибыль на единицу продукции:

, (5.8)

, (5.8)

где BSV – безубыточный объем продаж, шт.; МП – абсолютная предельная прибыль на единицу продукции.

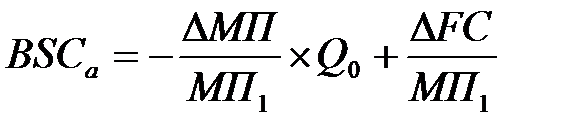

Если же одновременно происходит изменение и постоянных затрат, и цены, то данные расчетов безубыточного изменения объема продаж для ситуации изменения цены (формула 5.4) и безубыточного прироста объема продаж, обеспечивающего возмещение прироста постоянных затрат, (формула 5.8) нужно сложить. Поскольку при этом возникает проблема разной размерности расчетов (процентное измерение в формуле 5.4 и абсолютное – в формуле 5.8), то расчеты нужно привести к одному виду. Для этого либо рассчитывается абсолютное безубыточное изменение продаж по формуле 5.6, либо можно сразу воспользоваться следующими уравнениями:

1) для определения абсолютного безубыточного изменения продаж:

; (5.9)

; (5.9)

2) для определения относительного безубыточного изменения продаж:

. (5.10)

. (5.10)

Пример. По оценкам маркетологов, планируемое компанией «Альбатрос» снижение цены вызовет такой рост объемов продаж и соответственно производства, что потребуется арендовать соседнее помещение под еще один склад (ведь только безубыточное изменение продаж составляет 25%). Аренда стоит 2 000 руб. Рассчитаем, каково безубыточное изменение продаж с учетом этих затрат, являющихся постоянными:

(ед.).

(ед.).

.