2015-01-07

2015-01-07 930

9307.1.СУЩНОСТЬ И ФУНКЦИИ

СТРАХОВОГО РЫНКА

Одним из важных сегментов финансового рынка выступает страховой рынок. Страхование - это соглашение о разделе риска, в котором одна сторона соглашается застраховать другую. Страхование является древнейшей формой защиты людей от последствий различных опасностей и катаклизмов. В середине XVIII в. возникает большое число профессиональных страховых обществ, выполнявших к этому времени более 100 видов имущественного и личного страхования.

На страховом рынке, представляющем собой социально-экономическое пространство, действуют страхователи, нуждающиеся в страховых услугах, страховщики (страховые компании), удовлетворяющие спрос на них, страховые посредники и организации страховой инфраструктуры (консалтинговые фирмы и т.д.). Объективной основой его формирования является необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств.

Страховой рынок, устанавливая тесную связь между страховщиком и страхователем, вбирает в себя всю совокупность экономических отношений по поводу купли-продажи страхового продукта. На этом рынке осуществляется общественное признание страховой услуги и основными экономическими законами его функционирования являются закон стоимости и закон спроса и предложения. Поскольку страховой рынок формируется в процессе становления товарного хозяйства, то условием возникновения того и другого служат общественное разделение труда и существование различных собственников - обособленных товаропроизводителей. Сам по себе этот рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги.

Исходя из сущности страхования, можно выделить следующие основные функции страхового рынка:

• регулирующая - рынок, как и все остальные, подвержен государственному регулированию;

• коммерческая - обеспечивает получение доходов от осуществления операций по страхованию;

• ценовая - обеспечивает формирование цены на страховые услуги компании;

• функция надежности - операции страхования обеспечивают надежность на случай возникновения неблагоприятной ситуации и др.

Существуют следующие виды страхования:

1. По отраслевому признаку:

• рынок страхования жизни (сюда также относятся все долгосрочные виды страхования: пенсий, здоровья, к бракосочетанию, аннуитет и др.);

• рынки страхования имущества;

• рынок страхования ответственности;

• рынок страхования от несчастных случаев.

2. По масштабности:

• национальный;

• региональный;

• международный.

3. В зависимости от организационно-правовых форм индустрии страхования:

•страхование, проводимое акционерными обществами;

• взаимное страхование, которыми создаются соответствующие страховые фонды.

4.В зависимости от формы осуществления:

• обязательное;

• добровольное.

5. По объектам:

• личное;

• имущественное.

Обязательное - это страхование, осуществляемое в силу требований законодательных актов. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина ни законодательными актами, ни договором. Обязательное страхование, как и добровольное, осуществляется на договорной основе. Договор обязательного страхования может быть заключен только со страховщиком, имеющим лицензию на совершение данного вида страхования.

Добровольное – страхование, выполняемые в силу волеизъявления сторон. Виды, условия и порядок его определяются соглашением сторон. Объектом страхования может быть любой интерес гражданина или юридического лица, за исключением противоправного. В отличие от обязательного добровольное страхование всегда ограничено сроком действия договора и осуществляется только при уплате страховых взносов.

Оптимальное сочетание обязательного и добровольного страхования позволяет сформировать такую систему, которая обеспечивает универсальный объем страховой защиты общественного производства и населения, ибо страховое событие, каким бы оно не было, всегда затрагивает интересы многих лиц.

К объектам личного страхования относят жизнь, здоровье и трудоспособность граждан. Страхование имущества производится отдельными людьми и хозяйствующими субъектами в качестве защиты от прямого или косвенного ущерба для собственности, которой они владеют или арендуют. К объектам имущественного страхования относят: наземный, воздушный и водный транспорт, грузы и другое имущество, а также финансовые риски.

Государственное страхование - это форма страхования, при которой в качестве страховщика выступает государственная организация и оно регулируется законами. Оно может осуществляться в условиях абсолютной монополии государства на проведение всех видов страхования, монополии государства лишь на отдельные виды страхования или же при отсутствии какой-либо государственной страховой монополии. Сейчас развитие страхования в странах СНГ идет к последнему варианту. Так, например, в России за счет бюджетных средств осуществляется обязательное государственное страхование военнослужащих, сотрудников милиции, налоговой инспекции и полиции, прокуроров, судей, спасателей, работников ядерных установок, космонавтов, депутатов, доноров и других категорий работников. Законом РФ от 28 июня 1991 г. №1499-1 «О медицинском страховании граждан РФ» введено обязательное медицинское страхование, входящее в систему государственного социального страхования.

Акционерное страхование - это форма страховой деятельности, где в качестве страховщиков выступают акционерные общества, которые формируют свой уставный капитал через акции, что позволяет учредителям при небольших собственных средствах за счет привлечения денежных ресурсов быстро развернуть проведение страховых операций. В зависимости от порядка создания первоначального капитала различают акционерные общества открытого и закрытого типов, товарищество с ограниченной ответственностью. Такие типы АО присутствуют в общемировой практике. В Казахстане законодательством определено создание страховой организации в форме акционерного общества.

Взаимное страхование - форма страховой защиты, побудительным мотивом которой выступает обеспечение взаимопомощи. Здесь страхователь одновременно является членом страхового общества.

Законом РК «О страховой деятельности» предусмотрен и такой вид страхования, как трансграничное, по которому оплата страховой премии производится в республике или за ее пределами. Условия и порядок проведения такого страхования определяются законодательством РК или международными договорами, ратифицированными нашей республикой. Передача страховой организацией-резидентом РК принятых ею страховых рисков в перестрахование за пределы страны может быть осуществлена перестраховочной организацией - нерезиденту РК непосредственно или через страхового брокера-нерезидента РК при наличии у этих организаций определенного рейтинга одного из рейтинговых агентств.

7.2.СТРУКТУРА СТРАХОВОГО РЫНКА КАЗАХСТАНА

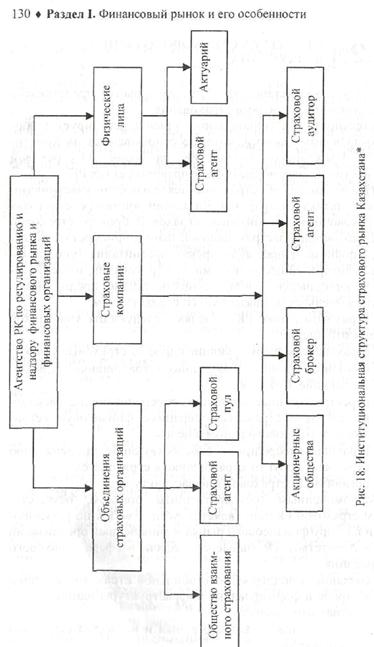

Структура казахстанского страхового рынка представлена его участниками и отраслями страхования. Деятельность участников данного рынка регулируется нормативно-правовыми актами, которые основываются на Конституции РК, Гражданском кодексе РК, на Законе «О страховой деятельности» и иных нормативных правовых актах РК.

Согласно Закону «О страховой деятельности» участниками страхового рынка Республики Казахстан являются страховая (перестраховочная) организация, страховой брокер, страховой агент, страхователь, застрахованный, выгодоприобретатель, актуарий, уполномоченная аудиторская организация (уполномоченный аудитор), общество взаимного страхования, иные физические и юридические лица, осуществляющие предпринимательскую деятельность, связанную со страхованием.

На страховом рынке РК выделяют следующих участников страховых отношений:

•страхователи, формирующие спрос на страховые услуги;

•компании прямого страхования (страховщики), удовлетворяющие этот спрос;

•перестраховочные компании, обеспечивающие раскладку ущерба по страховым операциям, финансовую устойчивость страхового рынка в целом;

•страховые посредники, способствующие продвижению страховых услуг от страховщика к страхователю;

•организации страховой инфраструктуры.

Уполномоченным государственным органом, осуществляющим страховой надзор, является Агентство РК по регулированию и надзору финансового рынка и финансовых организаций (далее - Агентство). Основные его задачи в сфере страхового регулирования:

•создание и поддержание стабильной страховой системы в стране и формирование инфраструктуры национального страхового рынка;

• регулирование страхового рынка и надзор за страховой деятельностью;

• законодательное закрепление основ страхования, установление видов обязательного страхования, принципов участия республики в системе международного страхования;

• защита прав и законных интересов страхователей, застрахованных и выгодоприобретателей.

Агентству запрещается вмешательство в деятельность страховой организации и страхового брокера, кроме случаев, прямо предусмотренных законодательными актами РК.

Страхователь - лицо, заключившее договор страхования со страховщиком. Страхователями могут быть юридические и физические лица, некоммерческие государственные и общественные организации, малый и средний бизнес, крупные производственные предприятия, финансовые институты и т.д. Страхователь свободен в выборе страховщика как по добровольным, так и по обязательным формам страхования. Он приобретает как бы специфическую услугу страховой компании. В соответствии с договором страхования страховщик является гарантом по оказанию поддержки страхователю при наступлении страхового случая. Договор является необходимым условием защиты страхователя, поскольку в страховом бизнесе легче справиться с имевшим место риском за счет многочисленных аккумулированных в фонде страховщика взносов.

Активными участниками развитого страхового рынка выступают страховые агенты и брокеры.

Страховой агент - физическое или юридическое лицо, осуществляющее посредническую деятельность по заключению договоров страхования от имени и по поручению страховой организации в соответствии с предоставленными полномочиями. Обязательства, принятые страховой организацией по договору страхования, заключенному от ее имени страховым агентом в пределах полученных от страховой организации полномочий, выполняются страховой организацией, как если бы они были приняты ею непосредственно.

Страховой брокер - это юридическое лицо, осуществляющее консультационную деятельность по вопросам страхования и перестрахования и посредническую деятельность по заключению договоров страхования от своего имени и по поручению

страхователя или договоров перестрахования от своего имени и по поручению цедента.

Законом любого государства прописана процедура лицензирования брокерской деятельности, определены порядок и условия этой деятельности, функции, права и обязанности брокеров. Учредители и работники страхового брокера не могут занимать одновременно должности в страховой организации. Законом РК «О страховой деятельности» запрещается участие страховой организации или ее работников, а также организации-нерезидента, не являющейся страховым брокером, в создании или деятельности страхового брокера. Кроме того, запрещается открытие филиалов и представительств страхового брокера-нерезидента РК на территории республики.

Впервые в законодательной практике Казахстана введено понятие актуарной деятельности.

Актуарии - это физическое лицо, осуществляющее деятельность, связанную с экономико-математическими расчетами размеров обязательств по договорам страхования и перестрахования в целях обеспечения необходимого уровня платежеспособности и финансовой устойчивости страховой (перестраховочной) организации. Основной обязанностью актуария является разработка рекомендаций по поддержанию платежеспособности компании на уровне, достаточном для обеспечения гарантии выполнения взятых на себя обязательств.

Актуарием вправе выступать физическое лицо, имеющее лицензию на осуществление актуарной деятельности, выданной Национальным банком РК. Для ее получения необходим ряд условий, которые настоящий Закон «О страховании» не оговаривает, а ссылается на нормативно правовые акты. Деятельность актуария предусматривает мониторинг всех составляющих процесса страхового обеспечения и периодическую проверку страховых организаций на достаточность резервов в отношении обязательств перед страхователями.

Профессиональным участником страхового рынка является также и аудитор или аудиторская организация, осуществляющая деятельность по аудиту страховой или перестраховочной организации на основании соответствующей лицензии уполномоченного государственного органа. В соответствии с Законом

«О страховой деятельности» страховые организации РК обязаны ежегодно проводить аудит своей деятельности, заключение, в том числе и копия, по которому предоставляются в Национальный банк РК. Помимо обязательного внешнего аудита, страховая компания по закону обязана иметь в своей структуре службу внутреннего аудита, деятельность которой лицензированию не подлежит. Внутренний аудит определяется внутренней политикой компании, при этом учитываются требования уполномоченного государственного органа.

Общество взаимного страхования как объединение страхователей - новый участник на казахстанском финансовом рынке. Его деятельность регулируется Законом «О страховой деятельности» и ст. 845 Гражданского Кодекса РК «Взаимное страхование». Оно осуществляет страхование имущества и иных имущественных интересов своих членов и является некоммерческой организацией, порядок функционирования которой осуществляется согласно требованиям, установленным для страховых (перестраховочных) организаций.

Страховой пул - это объединение страховых компаний для совместного страхования определенных рисков. Его деятельность строится на принципе сострахования. Каждая компания передает в пул застрахованные риски, получает определенную долю собранных пулом взносов (премий) и в той же доле несет ответственность по возмещению убытков. Пулы получили развитие за рубежом в страховании авиационных, атомных, военных рисков, ответственности и т.д.

Страховой пул «Казахстан» был создан в начале развития страховой индустрии для проведения страхования крупных рисков, таких как энергетические, инвестиционные, ответственности и др. Пул «Жилой фонд XXI» был создан в целях гарантированного возмещения убытков гражданам, являющимся собственниками жилья, от повреждений или уничтожения недвижимости, имущества и гибели самих граждан, вызванных природными и техногенными явлениями.

Исходя из инструментов страхового рынка Казахстана, его структуру можно представить следующим образом (рис. 19).

Рис. 19. Структура казахстанского страхового рынка

В Республике Казахстан определены два основных рынка: страхование жизни и общее страхование. Кроме того, выделены классы обязательного и добровольного страхования. Законом «О страховой деятельности» в нашей стране не оговариваются классы обязательного страхования. Здесь сказано, что каждый его вид является отдельным классом страхования. Содержание каждого класса в обязательной форме страхования и дополнительные требования по условиям его проведения устанавливаются законодательным актом, регулирующим данный класс страхования. На сегодня действуют 5 постановлений, регламентирующих условия обязательного страхования по следующим видам: ГПО владельцев автомобильного транспорта (с 31.10.96 г.), ГПО перевозчика перед пассажирами (с 14.10.96 г.); обязательное страхование сельскохозяйственного производства (с 10.12.96 г., с изменениями и дополнениями от 2.04.97 г.); ГПО частных нотариусов (с 29.06.98 г.); обязательное государственное страхования судей и их имущества, медицинского обслуживания и санаторно-курортного лечения (с 19.03.97 г.).

Кроме этого, существует около 15 видов обязательного страхования, по большинству которых законодательно не определены конкретные условия их проведения. Например: обязательное страхование ответственности за причинение вреда жизни работника при исполнении трудовых обязанностей (Закон «О труде в РК», 10.12.99 г. №493-1), риски связанные с осуществлением нефтяных операций (Закон «О нефти», 28.06.95 г. №2350), обязательное экологическое страхование (Закон «Об охране окружающей среды», 15.06.97 г. №160-1) и т.д.

7.3.ТЕКУЩЕЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ

РАЗВИТИЯ СТРАХОВОГО РЫНКА КАЗАХСТАНА

Эволюция страхового рынка должна оказывать непосредственное влияние на формирование инвестиционной активности. Например, в развитых странах на долю страхования приходится до 50% накоплений, инвестируемых в экономику. Страховые компании, вкладывая свои временно свободные финансовые ресурсы в ценные бумаги, существенно способствуют ускоренному развитию инвестиционной и инновационной деятельности.

Сегодня в Казахстане низкий удельный вес страховых премий в ВВП не позволяет должным образом влиять на перераспределение финансовых ресурсов. Для ускоренного становления

страхового рынка необходимо повысить уровень доверия к страховщикам, законодательно увеличить минимальный размер их уставного капитала, а также создать льготные условия для отнесения затрат на страхование по его отдельным видам на себестоимость продукции. Перечисленные меры позволят страховому рынку получить мощный внутренний импульс для развития, что окажет положительное влияние на экономику страны. Успешному развитию страхового рынка способствует и продвинутая банковская система Казахстана.

Таким образом, страхование является важным источником инвестиционных ресурсов страны. И особое место в нем занимают резервы по страхованию жизни, так как для этой отрасли характерны, во-первых, длительный срок действия договоров и, во-вторых, наступление обязательств по выплатам страхового обеспечения в основной их части лишь по окончании действия договоров или в другие заранее оговоренные сроки, обычно отнесенные на значительное время от начала уплаты страховых взносов. Это позволяет инвестировать значительную часть резервов по страхованию жизни в относительно долгосрочные проекты.

1. Что представляет собой страховой рынок?

2. Что является инструментом страхового рынка?

3. Какие виды страхования существуют в Казахстане?

4. В чем особенности личного и имущественного страхования?

5. В чем особенности обязательного и добровольного страхования?

6. Какие виды страхования в РК относят к обязательным?

7. Какие виды страхования в РК относят к добровольным?

8. Какова структура страхового рынка в Казахстане?