2015-01-13

2015-01-13 3739

3739Финансовая устойчивость или устойчивость финансового состояния – это способность организации функционировать и развиваться в долгосрочной перспективе, обеспечивать постоянное превышение доходов над расходами, сохранять наличие необходимой суммы собственных средств для обеспечения основных видов деятельности,а так же сохранять равновесие активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующую постоянную платежеспособность и инвестиционную привлекательность.

Каждый вид имущества имеет собственный источник финансирования.Как правило, внеоборотные активы финансируются за счет собственных средств и долгосрочных пассивов. Имуществу длительного пользования соответствуют источники длительного пользования. Текущие активы образуются за счет собственного капитала и за счет краткосрочных кредитов и займов и кредиторской задолженности.

Если оборотные активы наполовину сформированы за счет собственного капитала,обеспечивается гарантия погашения внешнего долга организации, что так же подчеркивает финансовую устойчивость организации.

Если организация испытывает недостаток собственных средств,необходимых для приобретения запасов, покрытия затрат и осуществления других расходов, связанных с организацией непрерывного производственного процесса,оно вынуждено привлекать заемный капитал,усиливая финансовую зависимость кредиторов. Высокая финансовая зависимость может привести к потере платежей и снижению финансовой привлекательности.

Финансовая устойчивость предприятия оценивается по соотношению собственного и заемного капитала, темпам накопления собственного капитала в результате текущей и финансовой деятельности, соотношению мобильных и иммобилизованных средств предприятия, степени обеспеченности материальных оборотных средств собственным капиталом.

Для определения типа финансовой устойчивости анализируют величину и динамику источников средств, необходимых для формирования запасов и затрат (табл. 20).

| Табл. 20, Определение и анализ типа финансовой устойчивости. | ||||

| Показатели | На начало периода | На конец периода | Изменение (+, -) | |

| тыс. руб. | тыс. руб. | тыс. руб. | % | |

| Источники собственных средств | 8 076 406 | 8 795 921 | +719515 | 11,14% |

| Внеоборотные активы | 2 496 194 | 8 277 472 | +5781278 | 231,60% |

| Наличие собственных оборотных средств | 5 580 212 | 518 449 | -5061763 | -90,71% |

| Долгосрочные кредиты и займы | ||||

| Наличие собственных и заемных средств для формирования запасов | 5 580 212 | 518 449 | -5061763 | -90,71% |

| Краткосрочные кредиты и займы | ||||

| Общая величина основных источников средств на покрытие запасов и затрат | 5 580 212 | 518 449 | -5061763 | -90,71% |

| Запасы и затраты | 582 488 | 714 368 | +131880 | 22,64% |

| Излишек (+), недостаток (-) собственных оборотных средств на покрытие запасов и затрат | 4 997 724 | -195 919 | -5193643 | -103,92% |

| Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных заемных средств на покрытие запасов и затрат | 4 997 724 | -195 919 | -5193643 | -103,92% |

| Излишек (+), недостаток (-) общей величины средств на покрытие запасов и затрат | 4 997 724 | -195 919 | -5193643 | -103,92% |

| Трехкомпонентный показатель типа финансовой устойчивости | 1;1;1 | 0; 0; 0 | - | - |

| Тип финансовой устойчивости | Абсолютная | Кризисная | - | - |

Как видно по данным табл. 20, предприятие имеет кризисное финансовое положение. На начало периода организация имела абсолютную устойчивость. Причиной такого резкого изменения послужило резкое уменьшение собственных оборотных средств к концу периода на целых 5 781 278 тыс.руб. и увеличение запасов и затрат на 131 880 тыс.руб, что привело к тому, что организация не может расплатиться за приобретенные запасы. Стоит так же отметить, что предприятие ни за 2012,ни за 2013 года не пользовалась кредитами и заемными средствами ни краткосрочного,ни долгосрочного характера, что значительно сыграло свою роль.

Помимо абсолютных показателей финансовой устойчивости для характеристики финансовой устойчивости рассчитываются относительные показатели-коэффициенты (табл. 21).

| Табл. 21, Оценка коэффициентов финансовой устойчивости. | ||||

| Коэффициент | Норма | На начало года | На конец года | Изменение |

| Коэффициент автономии (финансовой независимости) | >0,2 | 0,9 | 0,8 | -0,1 |

| Коэффициент финансовой зависимости | <0,7 | 1,2 | 1,3 | +0,1 |

| Коэффициент финансовой устойчивости | ≥0,6 | 0,9 | 0,8 | -0,1 |

| Коэффициент маневренности собственного капитала | >0,5 | 0,7 | 0,1 | -0,6 |

| Коэффициент обеспеченности запасов собственными оборотными средствами | >1 | 0,7 | -9,3 | |

| Коэффициент обеспеченности оборотных активов собственными средствами | >0,6 | 0,8 | 0,2 | -0,6 |

| Коэффициент финансового рычага (фин. левериджа, фин. активности) | <1,5 | 5,7 | 3,2 | -2,5 |

Для расчетов были использованы следующие формулы:

· Коэффициент автономии = собственный капитал(итог первого раздела пассива баланса «Капитал и резервы») / валюта (общий итог) баланса.

· Коэффициент финансовой зависимости =Валюта (общий итог) баланса / cобственный капитал (итог первого раздела пассива баланса "Капитал и резервы")

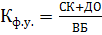

·  , где ДО – долгосрочные обязательства;

, где ДО – долгосрочные обязательства;

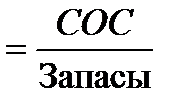

·  ;

;

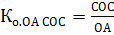

· Коб.зап.СОС  ;

;

·  , где ВНА – внеоборотные активы, ОА – оборотные активы

, где ВНА – внеоборотные активы, ОА – оборотные активы

·  , где ЗК – заемный капитал.

, где ЗК – заемный капитал.

Коэффициент автономии находится в пределах нормы и составляет на конец периода 0,8, что говорит о достаточной независимости организации от привлечения капитала, принадлежащего другим организациям. Коэффициент финансовой зависимости к 2013 году вырос на 0,1 и составил 1,3,что является не очень хорошим показателем, поскольку нормированным значением является показатель меньше 0,7. Рост этого показателя в динамике означает увеличение доли заемных источников средств в финансировании данного предприятия. Если величина этого коэффициента уменьшается до единицы, это означает, что организация полностью финансируется за счет собственных источников средств, но в данном случае предприятие не может погасить полностью кредиторскую задолженность. Коэффициент финансовой устойчивости находится в пределах нормы и составляет 0,8. Коэффициент обеспеченности запасов собственными оборотными средствами значительно снизился с 10 до 0,7 к 2013 году, таким образом становясь ниже нормы,что свидетельствует о снижении собственных средств и уменьшении возможности обеспеченности запасов. То же самое происходит с коэффициентом обеспеченности оборотных активов. Коэффициент финансового рычага отражает финансовый риск предприятия и находится выше нормы, что означает, что предприятие пока не находится в зоне риска.