2015-01-13

2015-01-13 4697

4697Ликвидность предприятия понимается как способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной деятельности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывания их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Поэтому признаками «хорошего», с точки зрения платежеспособности, баланса является не только наличие достаточных денежных средств и отсутствие просроченной задолженности, но и следующие факторы:

· рост собственного капитала, свидетельствующий об автономии (относительной независимости) предприятия от внешних источников финансирования;

· использование имеющихся источников средств для покрытия соответствующих затрат;

· тот факт, что денежные средства, краткосрочные финансовые вложения и дебиторская задолженность предприятия покрывают его кредиторскую задолженность.

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

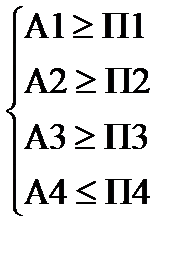

Выделяют 4 группы активов:

o группа 1: «А1» - наиболее ликвидные активы (денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения);

o группа 2: «А2» - быстрореализуемые активы (краткосрочная дебиторская задолженность);

o группа 3: «А3» - медленно реализуемые активы (запасы, НДС по приобретенным ценностям, прочие оборотные активы);

o группа 4: «А4» - трудно реализуемые активы (внеоборотные активы (раздел I ББ) и долгосрочная дебиторская задолженность).

Аналогично выделяют 4 группы пассивов:

o группа 1: «П1» - наиболее срочные обязательства (кредиторская задолженность):

o группа 2: «П2» - краткосрочные пассивы (краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные обязательства);

o группа 3: «П3» - долгосрочные пассивы (IV раздел бухгалтерского баланса);

o группа 4: «П4» - постоянные пассивы (III раздел бухгалтерского баланса и доходы будущих периодов).

Для анализа ликвидности необходимо сопоставить итоги указанных групп по активу и пассиву.

По данным исходного бухгалтерского баланса построена табл. 14 для анализа ликвидности баланса, определен платежный излишек (недостаток) на начало и конец отчетного периода по каждой группе, а также процент покрытия обязательств по каждой группе пассивов соответствующими активами:

| Табл. 18, Анализ ликвидности баланса. | ||||||||||

| Актив | 31.12.2013 | 31.12.2012 | Пассив | 31.12.2013 | 31.12.2012 | Платежный излишек (недостаток) | Процент покрытия обязательств | |||

| 31.12.2013 | 31.12.2012 | 31.12.2013 | 31.12.2012 | |||||||

| А1 | 2 254 426 | 2 965 420 | П1 | 2 626 049 | 1 347 855 | -710 994 | +1 278 194 | 85,85% | 220,01% | |

| А2 | 259 038 | 3 449 939 | П2 | -3 190 901 | 0,00% | 0,00% | ||||

| А3 | 716 446 | 585 381 | П3 | 27 505 | 22 559 | +131 065 | +4 946 | 2604,05% | 2594,89% | |

| А4 | 8 277 472 | 2 496 194 | П4 | 8 795 921 | 8 076 406 | +5 781 278 | +719 515 | 94,11% | 30,91% | |

| Баланс | 11 195 661 | 9 496 934 | Баланс | 11 449 475 | 9 446 820 | +1 698 727 | +2 182 655 | 98,97% | 100,56% |

Результаты проведенных расчетов показывают, что А1 < П1 (2 254 426 < 2 626 049). Денежные средства, краткосрочные финансовые вложения предприятия не покрывают его кредиторскую задолженность, следовательно, бухгалтерский баланс не является абсолютно ликвидным и у данного предприятия имеются трудности с платежеспособностью.

Сопоставление ликвидных средств и обязательств позволяет рассчитать абсолютные показатели ликвидности и их динамику:

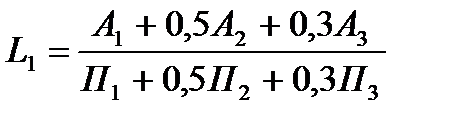

1. Показатель текущей ликвидности (ТЛ):

ТЛ = (А1+А2) – (П1+П2),

Положительный итог данного показателя свидетельствует о платежеспособности организации, а отрицательный – о её не платежеспособности в течение 3 – 6 месяцев. Показатель текущей ликвидности нашей организации = -110 507.

2.Показатель перспективной ликвидности (ПЛ) – он дает прогноз платежеспособности организации на основе будущих поступлений и платежей на ближайшие 6 – 12 месяцев.

ПЛ = А3 – П3. По подсчетам, данный показатель = 688 941, что означает, что в будущем ситуация улучшится и на ближайшие 6-12 месяцев платежеспособность повысится.

1.5. Анализ финансовых коэффициентов платежеспособности.

Наряду с абсолютными показателями ликвидности и платежеспособности организации используют также финансовые коэффициенты платежеспособности.

1. Общий коэффициент платежеспособности – его значение должно быть больше или равно 1.

2. Коэффициент абсолютной ликвидности – показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных средств. Допустимые значения данного показателя находятся в пределах от 0,1 до 0,7.

3. Коэффициент срочной ликвидности – показывает, какая часть краткосрочных обязательств может быть погашена за счет наиболее ликвидных активов и быстро реализуемых активов. Допустимые значения данного показателя находятся в пределах от 0,7 до 0,8, но, если он равен 1, то это гораздо лучше.

4. Коэффициент текущей ликвидности – показывает, какая часть краткосрочных обязательств может быть погашена за счет всей суммы оборотных активов. Минимально допустимое значение данного коэффициента 2.

5. Коэффициент маневренности функционирующего капитала (КМФК) – показывает, какая часть функционирующего капитала обездвижена в медленно реализуемых активах.

Он может быть рассчитан двумя способами:

Значения данного показателя находятся в пределах от 0 до 1.

1. Доля оборотных активов в стоимости имущества:

2. Коэффициент обеспеченности оборотных активов собственными средствами – показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия. Минимально допустимое значение показателя 0,1.

Рассчитаем перечисленные показатели для исследуемого предприятия и полученные результаты представим в таблице 19:

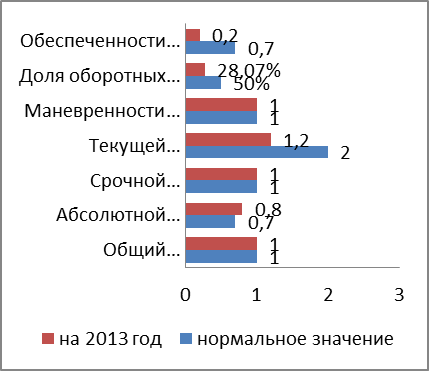

Таблица 19, «Финансовые коэффициенты платежеспособности и их динамика за 2012-2013 гг.»

| Коэффициент | Норма | На 31.12.12 | На 31.12.13 | Изменение (+, –) |

| 1. Общий показатель платежеспособности | ≥1 | 3,6 | -2,6 | |

| 2. Абсолютной ликвидности | от 0,1 до 0,7 | 2,2 | 0,8 | -1,4 |

| 3. Срочной ликвидности | от 0,7 до 1 | 4,8 | -3,8 | |

| 4. Текущей ликвидности | от 2 до 2,5 | 5,2 | 1,2 | -4 |

| 5. Маневренности функционирующего капитала | от 0 до 1 | 0,1 | +0,9 | |

| 6. Доля оборотных активов в стоимости имущества, % | 50% и более | 73,72% | 28,07% | -45,65% |

| 7. Обеспеченности оборотных активов собственными средствами | от 0,5 до 0,7 | 0,8 | 0,2 | -0,6 |

Рис.6(а,б) «изменение коэффициентов платежеспособности в 2012 и 2013 годах»

Общий коэффициент платежеспособности предприятия в течение отчетного периода снизился на 2,6 и к 2013 году составил 1,что,исходя из нормы, является нормальным условием. Коэффициент абсолютной ликвидности на конец 2013 года равен 0,8, что немного превышает норму. Слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса. Коэффициент срочной ликвидности на 2012 год был слишком высоким и составлял 4,8,однако к 2013 году ситуация нормализовалась и составила 1,что является нормой. Коэффициент текущей ликвидности на 2012 год был выше нормы и составлял 5,2,что говорило о высокой ликвидности активов компании. Нормальным, а часто и оптимальным, считается значение коэффициента 2 и более. Однако в мировой практике допускается снижение данного показателя для некоторых отраслей до 1,5. В данном случае, показатель меньше минимально допустимого значения для данного коэффициента. Это часто говорит о вероятных трудностях в погашении организацией своих текущих обязательств, однако в нашем случае,низкий коэффициент оправдан мощным потоком наличности,исходя из сведений, взятых из отчета о движении денежных средств (смотри приложение №). Коэффициент обеспеченности оборотных активов собственными средствами имел на 2012 год 0,8; снизившись на 0,6 к 2013 году, коэффициент стал составлять 0,2,что является ниже нормы. Это говорит о снижении у организации собственных средств для финансирования текущей деятельности. Коэффициент маневренности функционирующего капитала находится в пределах нормы, равный 1.