2015-01-13

2015-01-13 1006

1006Виды сделок с ценными бумагами

Ценные бумаги — это главный предмет договоров, заключаемых на рынке ценных бумаг.

Договор — это взаимное соглашение сторон, связанное с возникновением, прекращением или изменением имущественных прав, заложенных в ценной бумаге. Юридические формы договоров, связанных с переходом прав собственности на ценные бумаги, включают договоры купли-продажи, мены, залога, дарения, наследования и др.

В зависимости от срока исполнения договоры с ценными бумагами подразделяются на:

· кассовые, или договоры с немедленным исполнением (обычно в срок до 2-3 дней);

· срочные, или договоры с исполнением через определенный срок в будущем;

· комбинированные, или пролонгационные, или сочетание противоположных кассовой и срочной сделок на один и тот же рыночный актив (ценную бумагу).

Кассовые договоры, или сделки, подразделяются:

· в случае покупки ценных бумаг — на сделки за счет собственных средств клиента (инвестора) либо за счет собственных средств клиента и заемных средств, которые предоставляет какой-либо кредитор (например, банк). Последние получили название «сделок с маржей»;

· в случае продажи ценных бумаг — на сделки, в которых имеет место продажа собственных ценных бумаг клиента либо продажа клиентом ценных бумаг, взятых взаймы.

Срочные договора

Срочные договора с ценными бумагами подразделяются на форвардные, фьючерсные, опционные и своповые.

Форвардный контракт - это договор купли-продажи (поставки) ценной бумаги через определенный срок в будущем, все условия которого есть предмет соглашения его сторон.

Форвардный контракт — это сделка, в которой продавец и покупатель договариваются о поставке актива на конкретную дату в будущем.

В момент заключения согласовываются цена, качество и количество актива, расчётная дата, места поставки. Поставка товара и оплата производятся в определенную дату в будущем. Форвардные контракты в момент заключения не имеют стоимости, поскольку контракт — это лишь договоренность о купле или продаже чего-либо в будущем. Контракт не является ни активом, ни обязательством.

Цена контракта (форвардная цена) определяется из расчёта цены на момент заключения и накладных расходов. Накладные расходы могут включать плату за хранение, страхование, транспортные издержки, проценты по кредитам, дивиденды.

Главное преимущество форвардного контракта состоит в том, что он фиксирует цены на будущую дату. Главный недостаток форвардного контаркта в том, что при изменении цен в ту или иную сторону к расчётному дню контрагенты не могут разорвать его и неизбежно получают прибыли или убытки.

Отличительные характеристики форвардного контакта:

· Форвардный контракт является внебиржевым (не торгуется на бирже).

· Конфиденциален и является предметом переговоров между сторонами без каких-либо биржевых гарантий.

· Не предусматривает внесение маржи (первоначальный задаток).

· Используется для хеджирования и физической поставки.

· Характеристики устанавливаются в результате переговоров.

· Непрозрачны, требования по отчетности отсутствуют (Кондифенциальны)

Фьючерсный контракт - это стандартный биржевой договор купли-продажи (поставки) биржевого актива через определенный срок в будущем по цене, согласованной сторонами сделки в момент ее заключения. В отличие от форвардного контракта фьючерсный заключается только в ходе биржевой торговли и является полностью стандартизированным, т. е. стороны фьючерсного контракта договариваются только о его цене, а все остальные его условия остаются неизменными от сделки к сделке.

Опционный контракт — это договор, в соответствии с которым одна из его сторон получает право купить (или продать) ценную бумагу по установленной цене через определенный срок в будущем с уплатой за это право другой его стороне определенной суммы денег, называемой «премией». Согласно опциону на покупку, или опциону «колл», одна из сторон получает право купить ценную бумагу, например, через три месяца по цене исполнения опциона с уплатой противоположной стороне опционной премии. Первая сторона опционной сделки называется покупателем опциона (держателем), а противоположная сторона — продавцом опциона (подписчиком). Подписчик получает опционную премию, но за это он обязан по требованию покупателя продать ему ценную бумагу по цене, записанной в опционе.

Согласно опциону на продажу, или опциону «пут», покупатель (держатель) опциона имеет право продать продавцу (подписчику) опциона ценную бумагу, например, через три месяца по установленной цене с уплатой за это право подписчику опциона премиальной суммы денег. Продавец пута обязан по требованию покупателя опциона купить у последнего ценную бумагу по цене, зафиксированной в опционе.

Опционы могут исполняться на установленную дату в будущем или в течение всего срока своего действия на любую дату.

Своп, или своповый контракт -это особое соглашение, благодаря которому его стороны получают возможность на временной основе обменяться имеющимися у них рыночными обязательствами. Например, обменяться обязательствами по уплате процентных платежей по ценным бумагам, одна из которых приносит ежегодный фиксированный процентный доход, а по другой- выплачивается плавающий рыночный процентный доход.

Комбинированные, или пролонгационные, договора называются в практике сделками «репорт». Сделка «репорт» состоит в продаже ценной бумаги на условиях кассовой сделки и одновременно ее покупки по форвардному контракту через необходимый срок в будущем. Сделка «депорт» состоит в покупке ценной бумаги на условиях кассовой сделки и одновременно ее продажи по форвардному контракту через определенный срок в будущем.

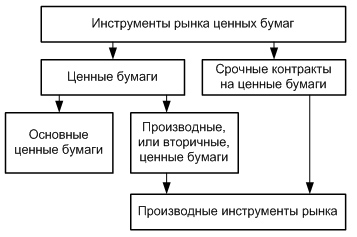

Инструменты рынка ценных бумаг — это общественно признаваемый договор между участниками рынка по поводу рыночного актива.

На практике инструментами рынка ценных бумаг принято называть совокупность различных видов ценных бумаг и сделок, совершаемых с ними, хотя обычно актив, составляющий предмет сделки (договора), не является инструментом рынка по самому определению, ибо инструмент рынка — это то, с помощью чего совершаются рыночные действия с каким-то рыночным объектом или предметом. Однако данное недоразумение исчезает, если вспомнить сущность ценной бумаги, которая, в свою очередь, есть разновидность рыночного соглашения, договора между ее эмитентом и владельцем. В рыночной сделке ценная бумага есть предмет договора, но при этом сама по себе она тоже есть договор.

При рассмотрении договоров как инструментов рынка наибольшее значение в качестве инвестиционных инструментов имеют срочные договоры, поскольку рыночные отношения, отражаемые в них, существуют длительное время, в то время как отношения участников кассовых сделок, возникнув так же быстро, прекращаются. Поэтому к инструментам рынка принято относить в большей мере срочные договоры (а кассовые сделки считаются само собой разумеющимся инструментом).

Срочные контракты лежат в основе так называемых производных инструментов финансового рынка, которые обычно называются по виду исходного срочного контракта: фьючерсные контракты, опционные контракты и т. д.

Новые виды ценных бумаг, основанные на их классических видах — акциях, облигациях, также принято называть производными ценными бумагами и включать в состав производных инструментов вообще.

В целом инструменты рынка ценных бумаг представлены на рис. 3.2.

14. Валютные операции коммерческого банка

К валютным операциям коммерческих банков относятся:

1) Операции по международным расчетам, которые напрямую связаны с экспортом/импортом товаров и/или услуг.

Документарное инкассо – это обязательство банка-эмитента предъявить плательщику (импортеру) документы, предоставленные доверителем, для акцепта и получения денег.

При осуществлении переводов в расчетах вся выручка в валюте начисляют на транзитные счета в определенных банках.

Документарный аккредитив - обязательство банка (банка-эмитента), который открыл аккредитив, по указанию его клиента-приказодателя (так называемого, импортера), производить платежи в пользу экспортера (бенефициара) против указанных в аккредитиве документов.

2) Корреспондентские отношения с иностранными банками – это необходимое условие проведения конкретным банком разных международных расчетов. Для того, чтоб осуществлять международные расчеты, банк обязан открыть в банках иностранных государств, а также и в своей стране текущие корреспондентские счета типа «Ностро» и «Лоро». «Ностро» - это счет, который открыт на имя конкретного коммерческого банка у банка-корреспондента. «Лоро» - это счет, который открыт в конкретном коммерческом банке на имя определенного банка-корреспондента.

3) Операции по поводу привлечения и размещения банком валютных денежных средств.

Это операции таких видов:

1. привлечение депозитов физических и юридических лиц, а также межбанковские депозиты;

2. выдача физическим и юридическим лицам кредитов

3. размещение кредитов на межбанковском рынке.

Доходами от размещения средств являются проценты за кредиты (краткосрочные, долгосрочные), депозиты; доход от размещения средств в валютные ценные бумаги. Такие операции есть основными для коммерческих банков Российской Федерации.

4) Неторговые операции коммерческих банков – это операции по поводу обслуживания клиентов, которые не связанные с проведением расчетов по экспорту/импорту товаров/услуг клиентов банков. Также коммерческие банки имеют право совершать и такие операции неторгового характера:

- покупка и продажа наличной иностранной валюты/платежных документов в иностранной валюте;

- инкассо иностранной валюты/платежных документов в валюте;

- осуществление выпуска и обслуживания пластиковых карточек клиентов банка;

- покупка (оплата) дорожных чеков иностранных банков;

- оплата денежных аккредитивов, а также выставление аналогичных аккредитивов.

Неторговые операции на данное время широко распространены, что предоставляет клиентам банков огромный спектр банковских услуг, а это имеет важное значение в конкуренции коммерческих банков по поводу привлечения новой клиентуры.

Выпуск и/или обслуживание банковских пластиковых карт - новейшие операции банков, которые дают возможность привлечь новых клиентов и удержать старых, а также занять более значимое положение в конкуренции между банками. Если речь идет о операциях покупки/продажи наличной валюты, то надо сказать, что такие операции основные среди операций неторгового характера. Деятельность обменных пунктов банков рекламирует конкретный банк, выступает средством привлечения новых клиентов, и, конечно, приносит реальный большой доход коммерческим банкам.

5) Конверсионные операции – это сделки покупки/продажи наличной, а также безналичной иностранной валюты (валюты с ограниченной конверсией) против наличной /безналичной валюты Российской Федерации.

Основные - это операции-сделки с немедленной поставкой. Их особенностью есть то, что дата заключения таких сделок почти совпадает с датой их исполнения.

Существуют такие виды сделок с немедленной поставкой:

- сделки типа «TODAY» - конверсионные операции, при которых дата валютирования практически совпадает с днем заключения таких сделок.

- сделки типа «TOMORROW» - операции с датой валютирования на следующий за днем заключения сделок рабочий день.

- сделки типа «SPOT» - конверсионные операции с датой валютирования на второй день рабочий банковский день за днем заключения сделок.

Срочные форвардные сделки (forward outriqht) - это конверсионные операции, дата валютирования по которых отстает от даты заключения сделок больше, чем на два рабочих дня. Конверсионными операциями не являются срочные биржевые операции (фьючерс, опцион, своп и другие).

Сделки своп (swap) - это банковские сделки, которые состоят из двух противоположных конверсионных операций на одинаковую сумму, которые заключаются в один и тот же день. При этом одна из этих сделок есть срочной, а вторая - сделкой с немедленной поставкой.

Конверсионную операцию не проводят, при этом не учитывая риски по валютной позиции банка.

Валютная позиция банка – это остатки денежных средств в иностранных валютах, формирующие активы и пассивы в определенных валютах и создающие риск получения дополнительных доходов или же расходов, если изменятся обменные курсы валют.

Дата сделки – это дата достижения всеми сторонами соглашения по поводу всех существенных условий сделки, таких как: наименования валют, которые обмениваются, курс обмена, сумма валют, дата валютирования, прочие платежные инструменты.

Дата валютирования - это дата поставки денежных средств на счета другой стороны по сделке.

Центральный Банк РФ установил лимиты открытых валютных позиций, т.е. количественные ограничения соотношений суммарных открытых валютных позиций и собственных средств (капитала) уполномоченных банков.

Операции, которые влияют на изменение валютных позиций:

- начисление процентных и/или получение операционных доходов в иностранной валюте;

- начисление процентных и/или оплата операционных расходов, расходов на приобретение собственных средств в иностранной валюте;

- конверсионные операции, связанные с немедленной поставкой денежных средств (не позже второго рабочего дня от даты сделки) и поставкой их на определенный срок (больше двух рабочих дней от даты совершения сделки), в том числе и операции с наличной иностранной валютой;

- срочные операции, такие как: форвардные, фьючерсные, а также сделки 'своп' и пр;

- другие операции в иностранной валюте и валютные сделки с иными валютными ценностями, за исключением драгоценных металлов, в том числе и производные финансовые инструменты валютного рынка, когда согласно условий этих сделок предусматривается обмен иностранной валюты/других валютных ценностей, за исключением драгоценных металлов.

«Спот» - это сделка, которую осуществляют по согласованному на сегодняшний день курсу, если используют одну валюту для покупки другой, при этом окончательный расчет происходит на второй банковский рабочий день.

«Форвард» (срочная сделка) – это тип контракта, который заключают в данный момент времени при покупке одной валюты в обмен на другую по определенному курсу, с учетом совершения этой сделки в согласованный день в будущем.

6) Открытие, а также ведение валютных счетов – подразделяется на такие виды:

- открытие счетов в валюте юридическим и/или физическим лицам;

•- предоставление выписок по операциям;

- начисление процентов по остаткам на счетах;

- предоставление овердрафтов;

- осуществление контроля за экспортно-импортными операциями;

- оформление архива счета;

•- выполнение всяческих операций, по просьбе клиентов, относительно денежных средств на счетах.

15. Лизинговые операции коммерческих банков

Лизинговые операции банка включают долгосрочную аренду машин, оборудования, транспортных средств, сооружений производственного назначения.

Лизинг - это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге право собственности на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь право на его временное использование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу.

В качестве лизингодателя обычно выступают лизинговые компании, которые во многих случаях представляют собой дочерние компании крупных банков. При этом банки контролируют и независимые лизинговые компании, предоставляя им кредиты (как свидетельствует зарубежный опыт, за счет этого источника формируется до 75 % ресурсов лизинговых компаний). Предоставляя ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в лизинговых операциях.

Коммерческие банки могут и напрямую участвовать в лизинговых операциях, для этого они образуют в своем составе лизинговые службы. Внедрение банков на рынок лизинговых услуг связано, во-первых, с тем, что лизинг является капиталоемким видом бизнеса, а банки являются основными держателями денежных ресурсов. Во-вторых, лизинговые услуги тесно связаны с банковским кредитованием.

Обладая рядом преимуществ, лизинговые операции являются альтернативой долгосрочного кредитования.

Банк, выдавая ссуду в денежной форме стремится иметь ее обеспечение. В случае задержки в погашении ссуды необходимо осуществить достаточно сложную процедуру реализации имущества, на которое могут претендовать и другие кредиторы заемщика.

При лизинговых отношениях лизингодатель передает объект обеспечения (он же объект лизинга) в распоряжение лизингополучателя, но при этом сохраняет право собственности на этот объект.

16. Факторинговые операции коммерческих банков

Посреднические операции, тесно переплетаясь с кредитными, породили такую комплексную форму банковского обслуживания, как факторинг; кроме того, значительное развитие получил лизинг.

Факторинг - перепродажа права на взыскание долгов; коммерческие операции по доверенности; услуга, связанная с получением денег за продажу в кредит.

Лизинг - форма долгосрочного договора аренды. Банковские операции с векселями осуществляются в следующих основных формах: учет векселя коммерческим банком, когда банк уплачивает держателю векселя сумму, проставленную на векселе, за вычетом процентов по действующей учетной ставке; ссуды под залог векселя, акцепт, аваль векселей и комиссионные операции с векселями.

Факторинговые операции банка невозможны без участия Фактора, выступающего внешним гарантом проведения финансовой сделки. Факторинговая деятельность может включать в себя выплату средств за поставку товара под залог денежного требования к Дебитору, сбор и предоставление информации о его платежеспособности, страховка от дефолта Дебитора, бухгалтерские, юридические и иные услуги.

Участники стандартных факторинговых операций банков:

· Фактор

· Поставщик

· Дебитор

Благодаря факторинговым операциям, появляется возможность защитить сделку от возможных рисков, а также финансовых потерь. Помимо этого появляется гарантия своевременной выплаты денежных средств в полном объеме, формируются долгосрочные, устойчивые отношения между Поставщиком и Покупателем.

Факто́ринг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы. Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60−90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги

Факторинговые операции банков – выгодный и актуальный способ для любого предприятия сократить кассовые разрывы. Любой вид факторинга начинается с того, что Фактор проверяет платежеспособность компании, изучает структуры бизнеса. Именно от результатов проводимой проверки и будет зависеть, в каком объеме будет предоставляться финансирование.

Другой вид факторинговых операций – управление дебиторской задолженностью. В данной ситуации за соблюдением сроков со стороны клиента следит Фактор, именно он будет информировать Поставщика в том случае, если образуется просроченная задолженность.

Вариант 2 ответ на 16 вопрос

Факторинг — это сравнительно новый вид услуг в области финансирования, предназначенный в первую очередь для новых мелких и средних предприятий. Им занимаются специальные (как и лизинговые) факторинговые фирмы, как правило, тесно связанные с банками или являющиеся их дочерними компаниями.

В настоящее время факторинговые операции переживают свое второе рождение в связи с возникающими в экономике проблемами неплатежей между предприятиями.

Основной принцип данных операций состоит в том, что факторинговая фирма покупает у своих клиентов их требования к своим клиентам и в течение 2—3 дней оплачивает от 70 до 90% требований в виде аванса, остающиеся 10—30% клиент получает после оплаты его требований плательщиком. При этом комиссия и процент по предоставленному финансированию удерживаются при поступлении денежных средств в оплату уступленного требования.

Понятие «факторинг» (factoring) происходит от английского слова factor — комиссионер, агент, посредник (далее — фактор) и означает выкуп торговых задолженностей поставщика товаров (услуг) с принятием на себя обязанностей по их взысканию и риска неплатежа

Факторинг — комплекс услуг по авансированию и инкассированию дебиторской задолженности с последующим возможным информационным, страховым, бухгалтерским, консалтинговым и юридическим сопровождением клиента.

Экономическая эффективность факторинга проявляется в том, что он позволяет повысить ликвидность активов предприятия, оборачиваемость его капитала и тем самым рентабельность его деятельности.

В большинстве случаев поставщик очень заинтересован в сокращении кассовых разрывов, вызванных поставками на условиях открытого счета. Факторинговое обслуживание — кратчайший путь к решению этой проблемы, ибо фактор имеет возможность выплачивать авансовый платеж в размере до 85% от суммы акцептованного счета-фактуры в день передачи ему документов по совершенной поставке. Оставшиеся 15% перечисляются поставщику после получения платежа от дебитора за вычетом комиссионного вознаграждения фактора, которое, как правило, состоит из платы за обслуживание и платы за финансирование, если оно предоставлялось (схема 2.25).

Первая составляющая комиссионного вознаграждения взимается в виде процента (1,0—3,5%) от оборота поставщика, который зависит от того, насколько широкий спектр услуг предоставляет фактор. Вторая же — отражает стоимость кредитных ресурсов, используемых для авансирования. Обычно комиссия факторинговой компании за предоставление денежных ресурсов клиенту — это процентная ставка за каждый день с момента выплаты досрочного платежа до дня поступления соответствующих денежных средств на счет фактора, причем данная ставка выше ставки по коммерческим кредитам. Наличие регресса (обратного требования к поставщику) несколько снижает стоимость факторингового обслуживания, так как фактор получает некоторую дополнительную страховку от риска неоплаты денежного требования.

Факторинг — незаменимый финансовый инструмент для мелких и средних компаний. Он облегчает доступ к источникам финансирования, дает возможность сконцентрироваться на проблемах ведения и развития бизнеса, позволяет сократить постоянные издержки по учету продаж, обслуживанию и своевременному инкассированию дебиторской задолженности или полностью освободиться от них. Использование факторинга во многих случаях позволяет предприятиям снизить свои расходы на содержание особых финансовых подразделений и повысить эффективность финансового обслуживания за счет передачи их функций специализированным структурам. Коммерческие банки, занимающиеся факторингом, предлагают своим клиентам достаточно широкий набор финансовых услуг (в обмен на передачу банкам денежных требований клиентов).

Таким образом, основными функциями факторинга являются:

• защита интересов поставщика путем финансирования его текущей деятельности;

• контроль над предоставленным коммерческим кредитом, включая получение выручки с должника;

• ведение соответствующих бухгалтерских операций;

• защита от кредитных рисков (в случае факторинга без оборота).

Факторинговые операции коммерческих банков имеют небольшую историю. В 1950-е гг. первые факторинговые операции предложили американские банки. В 1963 г. правительственная организация — контролер денежного обращения в США приняла решение о том, что факторинговые операции представляют собой законный вид банковской деятельности.

В России факторинговые операции стали осуществляться банками с 1988 г. Первым нормативным документом, устанавливающим порядок проведения факторинговых операций, было инструктивное письмо Госбанка СССР № 252 от 12.12.1989 г. «О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги». Анализ содержания этого письма показывает, что факторинг рассматривался как покупка прав требования поставщика. Через некоторое время в первую часть ГК РФ вводится глава 43 «Финансирование под уступку денежного требования».

Однако вследствие новизны правовых отношений, сопровождающих факторинговую сделку, и отсутствия нормативов осуществления этого вида деятельности в качестве финансового агента, принципы, заложенные в Гражданском кодексе РФ, не имеют единой трактовки сути, видов и возможностей факторингового обслуживания.

Согласно закону «О банках и банковской деятельности» кредитная организация вправе, кроме основных видов деятельности, осуществлять следующие сделки:

• выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

• приобретение права требования от третьих лиц исполнения обязательств в денежной форме и др.

Финансирование под уступку денежного требования рассматривается здесь как приобретение права требования от третьих лиц исполнения обязательств в денежной форме. Именно эта формулировка привела к тому, что кредитные организации оказались единственным финансовым институтом, реализующим факторинговые операции.

Факторинг бывает как открытый (disclosed factoring), так и закрытый (undisclosed factoring). При открытом факторинге дебитор уведомлен о том, что в сделке участвует фактор и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В этом случае встречается трехсторонняя форма договора В случае же закрытого факторинга дебитор не ставится в известность о наличии договора факторингового обслуживания и продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора. В настоящее время применение закрытого факторинга в российских условиях приводит к резкому увеличению рисков фактора, так как глава 43 Гражданского кодекса РФ, конкретно пункт 1 статьи 830, гласит: «Должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж».

Продажа дебиторской задолженности может происходить или с правом или без права регресса, т.е. обратного требования к поставщику. Наличие регресса означает, что в случае неполучения платежа от дебитора через определенный срок фактор выставляет требование к поставщику об оплате долга. Факторинг с правом регресса на клиента снижает риск банка, а факторинг без права регресса на клиента ограничивает производителя от рисков неплатежа. Максимальное удовлетворение интересов фактора и его клиента достигается путем сочетания различных видов факторинга (схема 2.26).

Коммерческие банки, обладая финансовыми ресурсами для осуществления этого вида финансового обслуживания своих клиентов, реализуют потенциальные возможности по расширению их числа путем предоставления комплексного обслуживания на финансовом рынке. Банки могут привлекать новых клиентов через своих постоянных партнеров, так как многие коммерческие фирмы и компании-производители заинтересованы в том, чтобы их контрагенты и покупатели обслуживались в одном банке. Это упрощает расчеты, позволяет избегать задержки платежей, способствует устойчивости банка, если предприятия - клиенты банка диверсифицированы по широкому спектру отраслей экономики

17. Трастовые операции коммерческих банков

Трастовые операции - это операции коммерческих банков и специальных финансовых институтов, направленные на управление имуществом и осуществление других услуг по поручению клиента и в его интересах.

При выполнении трастовых операций коммерческий банк может выступать в двух ролях:

· являться полным представителем клиента, распоряжающимся его имуществом самостоятельно в пределах договора;

· выполнять строго конкретные операции с собственностью клиента по его поручению.

В условиях рыночной экономики трастовые операции приобретают особую привлекательность для банков. С их помощью у банков появляется возможность решить ряд задач по упрочению своих позиций на рынке:

· во-первых, это — развитие клиентской базы, улучшение ее качества;

· во-вторых, проникновение на другие сегменты банковского рынка;

· в-третьих, приобретение контроля над фирмами, различными фондами;

· в-четвертых, расширение круга операций и услуг;

· в-пятых, повышение роли банка как участника фондового рынка.

В практической деятельности банков используются следующие виды трастовых операций: доверительное управление и агентские услуги.