2015-04-12

2015-04-12 5905

5905При разработке тарифов на автоперевозки следует придерживаться принципов возмещения расходов на осуществление перевозок, достаточного уровня рентабельности работ и заработной платы. Составляющими издержек на автоуслуги являются стоимость расходуемых ГСМ затраты на проведение технического обслуживания и текущего ремонта автомобилей (И0), на восстановление и ремонт шин (И), амортизационные отчисления При наличии других затрат, например, на управление в транспортных предприятиях (Инак) ИЛИ переоборудование кузова (З) ОГ), они тоже включаются в совокупные издержки. К этому следует добавить желаемый размер прибыли (Р) и расходы на оплату труда (И) П), численное значение которых

Изп, (Н + СТ + С. + 1) кд,

где Н - оплата за выполнение работ, не связанных с движением, погрузкой и разгрузкой транспортных средств (прохождение предрейсового медицинского осмотра, оформление документов и т.п.); Ст, Сткм, - сдельные расценки за 1т перевезенного груза и за 1 тонну-километр выполненной транспортной работы: 1 - расстояние перевозки; К - коэффициент, учитывающий отчисления, доплаты.

Стоимость топлива и смазочных материалов при расчете тарифов определяют на основании линейных норм расхода горючего по формуле:

где Цт.. - цена 1 л горючего; Нг.- - норма расхода, - номинальная грузоподъемность автомобиля; - коэффициент использования грузоподъемность автомобиля; - коэффициент использования пробега; Ксм -- коэффициент, учитывающий расход смазочных материалов.

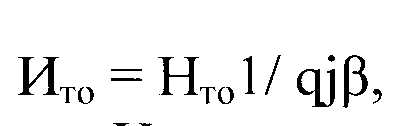

Нормативное значение величины затрат на техническое обслуживание текущий ремонт определяют по формуле:

где Нто- - норма затрат на техническое обслуживание и ремонт.

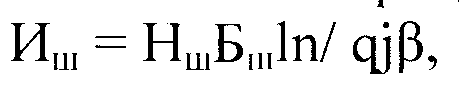

Затраты на восстановление и ремонт шин рассчитывают в соответствии с нормами пробега и затрат на выполнение этих операций:

Затраты на восстановление и ремонт шин рассчитывают в соответствии с нормами пробега и затрат на выполнение этих операций:

где Н, - норма затрат на восстановление износа и ремонт шин; Б1- балансовая стоимость одного комплекта шин; п - число шин на автомобиле.

Амортизационные отчисления на полное восстановление автомобиля в расчете на 1 т перевезенного груза составляют:

где На - -норма амортизационных отчислений на полное восстановление автомобиля; Б -- балансовая стоимость автомобиля.

Просуммировав все эти величины, получаем цену на транспортные услуги:

.

.

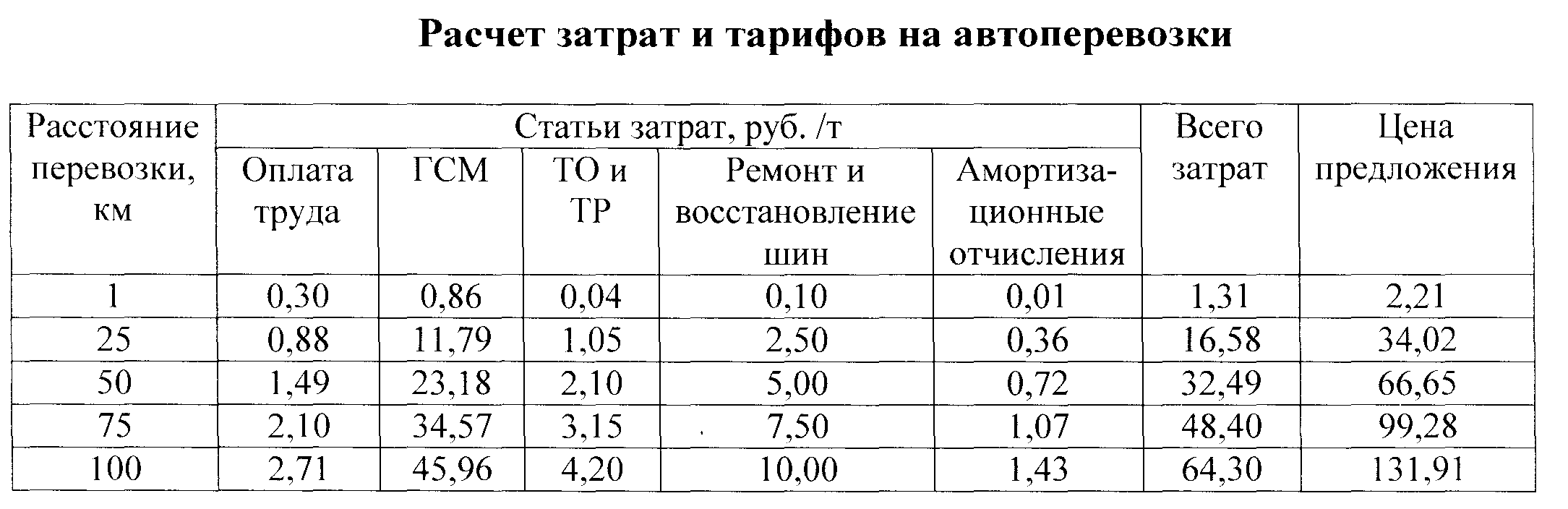

В табл, в качестве примера приведены расчетные издержки; по состоянию на 1 июня 1992 г. на перевозку 1 т щебня по дорогам 1 группы автомобилем КамАЗ-55 11 Арзамасского кооперативного транспортного предприятия “Агрос” на расстояние 100 км. При уровне рентабельности 35% цена предложения должна составлять 131,91 руб/т. Естественно, что в ходе переговоров с клиентом эта величина может быть уменьшена.

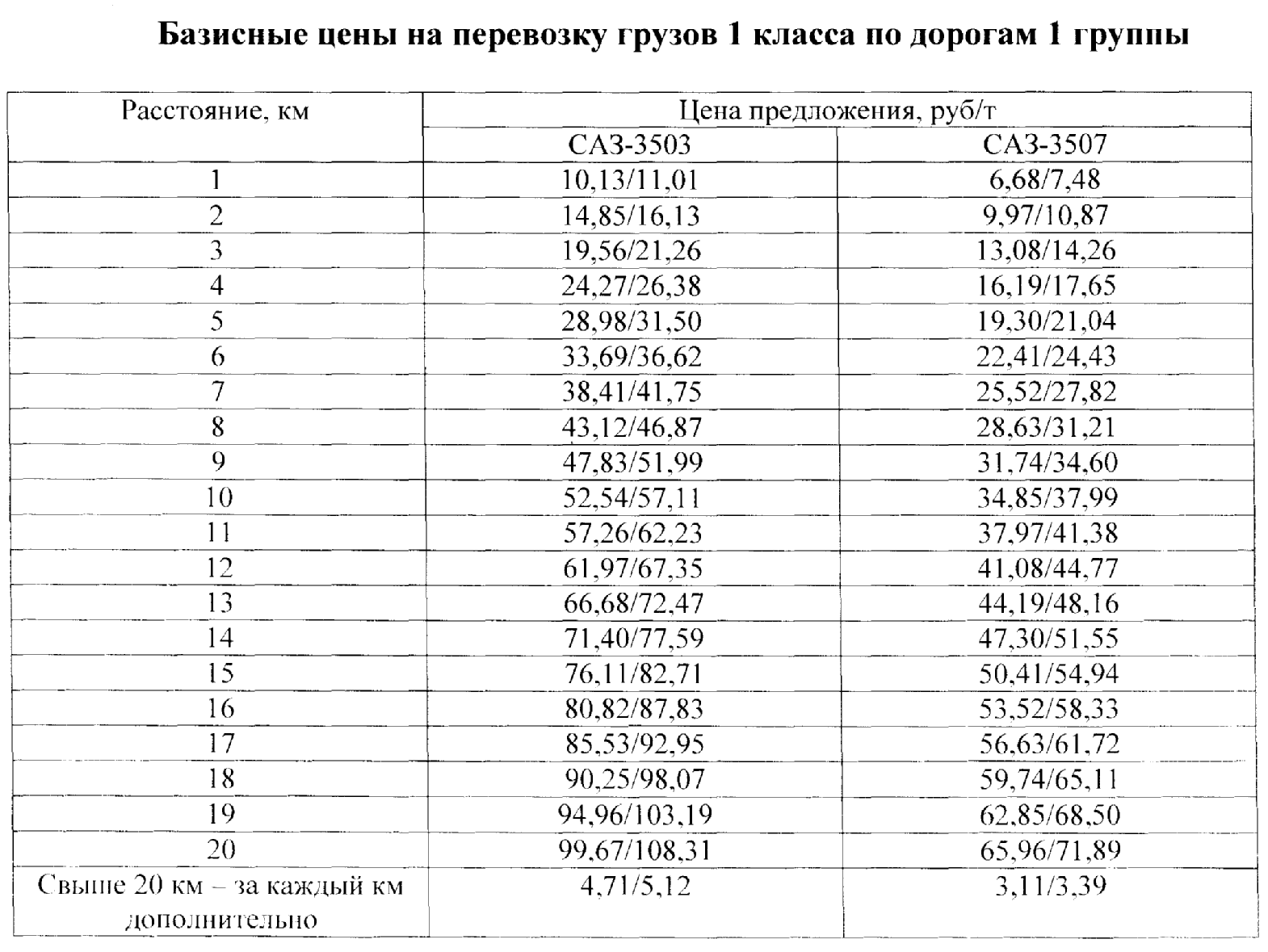

В случае изменения уровня всех перечисленных затрат договорные тарифы подвергаются корректировке. В табл, приведены базисные цены предложения (тарифы, рассчитанные для АКТП “Агрос” на перевозку грузов 1 класса по дорогам 1 группы. При расстоянии 10 и 20 км они соответственно равны для автомобиля САЗ-3503 52,54 и 99,67 руб./т, автомобиля САЗ-3507 34,85 и 65,96 руб./т. Повышение стоимости бензина до 12 руб/л (по состоянию на 01.06.92) вызвало необходимость увеличения тарифов при прежнем уровне рентабельности, которые для автомобиля САЗ-3507 составили 57,67 и 109,74 руб/т, для автомобиля

САЗ-3 503 86,95 и 165,43 руб/т.

Двукратное повышение цены комплекта шин вызовет изменение величины издержек на 1...3% в зависимости от расстояния перевозок. Соответственно изменятся и тарифы на транспортные услуги.

Вопросы

1. Какова цель ценообразования в рыночной экономике?

2. Назовите этапы и методы определения цен. Их классификация, преимущества и недостатки.

3. Как классифицируются затраты при определении базовой цены? Приведите пример определения цены одним из рыночных методов.

4. Назовите основные виды цен. В каких случаях они применяются?

5. Каковы особенности определения цен на работы и услуги ремонтно-технических предприятий в условиях рынка?

6. Как рассчитать тарифы на автоперевозки? Приведите примеры расчета.

1. Пугачев Н. И. Разработаем прейскурант сами II Механизация и электрификация сельского хоз-ва. - 2006. - ЗЧ 3, - с. 19-20.

2. Стоянова Е. С. Финансы и маркетинг. М.: Перспектива, 2004.-88 с.

3. Техническая эксплуатация сельскохозяйственных машин (с нормативными материалами) / ГОСНИТИ. - М., 2002. - 328 с.

4. Федотова М. А. Доходы предпринимателя. - М.: Финансы и статистика,

2007. -96 с.

Вопрос 5. Ценообразование в ремонтных предприятиях

Вопрос 5. Ценообразование в ремонтных предприятиях

В цену товара включаются все затраты, связанные с потреблением ресурсов, начиная от заготовки сырья и заканчивая доставкой товара к потребителю. Это не означает, что все они будут признаны потребителем в полном объеме. Это значит лишь, что с этой ценой, как с ценой предложения, товар поступает на рынок. Истинная цена будет определена рынком в момент, когда потребитель согласится приобрести товар и тем самым зафиксирует его цену. Эта цена вместе с тем является и оценкой предпринимательской деятельности производителя.

Затратный метод всегда лежит в основе ценообразования. Ранее он подвергался острой критике за то, что способствует росту издержек производства, а затем и цен на продукцию. Но такое явление характерно в основном для закрытого рынка, когда цены устанавливались сверху органами планово-распределительной системы. В условиях рыночной экономики это невозможно — любое необоснованное завышение издержек производства и цен будет отвергнуто покупателем.

Как уже отмечалось, уровень потребления ресурсов определяется принятой технологией. Например, если для производства вала диаметром 29 мм будет использована заготовка диаметром не 30 мм, как требуется, а 40 мм, рынок не признает излишний расход металла, ушедшего в стружку при токарной обработке. Не будут признаны и излишние затраты на обработку (включая оплату труда токаря, расход электроэнергии, амортизацию станка и др.). Покупатель готов оплатить лишь минимально необходимые для изготовления вала затраты ресурсов, и чем меньше их фактическая величина, тем выше будут финансовые результаты у производителя.

Затратный метод, базирующийся на обобщенной трудоёмкости и материалоёмкости изготовления изделий, нашёл широкое применение при формировании цен в машиностроении. Необходимый расход ресурсов устанавливается исходя из экономически целесообразной технологии производства. Последняя определяет, в частности, требуемый уровень квалификации исполнителей и соответствующую оплату их труда, состав используемых средств производства, обеспечивающих наименьшие затраты на изготовление продукции. Исходя из этих данных, можно заранее рассчитать нормативный расход ресурсов по всему производственному циклу, от которого и зависит оптовая цена предприятия. Она является основой для формирования оптовой цены промышленности и розничных цен (рис.1).

Предприятия материально-технического обеспечения (такие, как ОАО «Росагроснаб») несут значительные издержки на продвижение товара к потребителю, осуществляя складирование, хранение, предпродажную подготовку товаров. Часть этих работ выполняют крупные торговые базы, часть — магазины, торговые дома и другие структуры, осуществляющие продажу товаров конечному потребителю.

В соответствии с представленной схемой ценообразования формируются цены и на сельскохозяйственную продукцию, которая закупается у предприятий крупными посредниками, проходит стадию промышленной переработки, поступает посредникам оптовой торговли, а затем направляется в пункты розничной торговли, где приобретается непосредственными потребителями. Разумеется, данная схема не раскрывает в деталях всех приемов ценообразования,

реального многообразия цен и тарифов в рыночной экономике.

| Предприятия-изготовители | Посредники в сфере снабжения, сбыта, материально-технического обеспечения | Торговые организации, реализующие ресурсы конечному потребителю | |||||

| издержки производства | планируемая прибыль | издержки производства | планируемая прибыль | издержки производства | планируемая прибыль | ||

| Оптовая цена предприятия | |||||||

| оптовая цена промышленности | |||||||

| Розничная цена | |||||||

Рис.1. Схема ценообразования на ресурсы производственного назначения, поставляемые сельскохозяйственным предприятиям

Затратный метод ценообразования не свободен от недостатков. Применение сего он не учитывает конъюнктуру рынка, динамику и другие особенности спроса на продукцию, не зависящие от затрат на ее производство. Фактически затратный метод определяет лишь нижний предел цены; ниже этого уровня она не может опускаться, поскольку это неприемлемо для производителя.

Потребитель, ранее покупавший другие машины и ресурсы аналогичного назначения, формирует потребительский спрос и соответствующую цену на таком уровне, чтобы иметь возможность осуществлять свое собственное производство с меньшими издержками или, в крайнем случае, не превышающими достигнутый уровень. Тем самым он формирует верхний предел цены на машину, выше которой покупать ее экономически нецелесообразно, так как ее использование не обеспечит требуемой эффективности.

Цена на рынке будет определена лишь при условии, что производитель найдет технологические способы удешевления своей продукции или уменьшит размер запланированной прибыли, обеспечив совпадение нижнего предела цены с верхним. Подтверждается старая истина — потребитель всегда прав.

Другие способы расчета цен на продукцию в той или иной степени дополняют затратный метод, но не исключают его, поскольку затраты — это израсходованные ресурсы, подлежащие обязательному возмещению в процессе воспроизводства.

Агрегатный метод ценообразования основан на включении в цену составных элементов машины, которые фирма-изготовитель не производит, а закупает у других. Так, при изготовлении автотракторной техники сборочные заводы значительную часть комплектующих изделий закупают у специализированных фирм. Закупаются двигатели, аккумуляторы, резинотехническая продукция, датчики и приборы контроля, многие другие изделия. Считается целесообразным собирать машину из узлов, агрегатов, сборочных единиц, изготовленных на других фирмах, для которых данная продукция является основным товаром. Узкая специализация и последующее кооперирование позволяют значительно повысить качество конечной продукции, снизить издержки ее производства и последующей эксплуатации.

Таким образом, научно-технический прогресс, развитие концентрации и специализации производства предполагают широкое использование агрегатного метода ценообразования; он отражает процесс формирования издержек производства с учетом покупки комплектующих изделий.

Параметрический метод базируется на оценке качества изделия с позиций потребителя, с учетом отдельных параметров машины и их соотношения. Такой подход весьма привлекателен, но при этом возникают многочисленные трудности, связанные с интеграцией разнообразных свойств изделия в один показатель, который может служить основой для формирования цены.

Существует два варианта использования параметрического метода. Один из них — это балльная оценка отдельных параметров машины экспертами. При этом допускается определенный субъективизм, избежать которого невозможно. Впрочем, окончательную цену все равно сформирует рынок, корректирующий любые субъективные оценки.

Другой вариант использования данного метода состоит в оценке машины по стоимости ресурсов, потребляемых ею за весь жизненный цикл. Этот прием не свободен от недостатков, так как предполагает исчисление в натуральном и стоимостном выражении затрат всех ресурсов: топлива, запасных частей, ремонтных материалов, других материальных ресурсов и затрат на оплату труда, связанных с функционированием машины в течение оптимального срока использования. Но так как расчет обычно проводится для нескольких сравниваемых машин, потребляющих аналогичные ресурсы, любые неточности влияют лишь на абсолютную величину потребляемых ресурсов, но не на их соотношения по разным машинам.

Расчет сводится к определению цены потребления, а затем — удельной цены потребления на единицу полезности. Например, для машинно-тракторного агрегата рассчитывают прямые издержки или приведенные затраты на 1 усл. эт. га, для транспортного средства — на 1000 км пробега, или на 1 ткм перевозок. Эти показатели, отражая удельную цену потребления, характеризуют привлекательность машины с позиций потребителя. Цена машины с наименьшей удельной ценой потребления и характеризует рыночный уровень цен, так как она наиболее приемлема для покупателя.

Расчет необходимо вести по технической характеристике, паспортным данным, с учетом опыта использования аналогичных машин, прогнозируя их ресурс в годах и единицах полезной работы (в условных гектарах, километрах пробега). Исходя из периодичности технического обслуживания, ремонта и других технологических воздействий, рекомендуемых фирмой-изготовителем, определяют расход параллельно функционирующих с машиной основных ресурсов за весь предполагаемый период ее использования в стоимостной оценке.

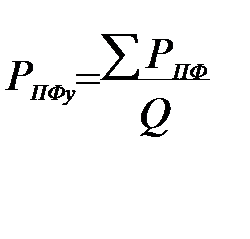

Удельный расход параллельно функционирующих ресурсов рассчитывают так:

где РПФу - удельный расход параллельно функционирующих ресурсов (за период функционирования ресурсов или в расчете на выполненный объем работ Q), руб. на единицу работы; РПФ — стоимостная оценка параллельно функционирующих ресурсов за весь период использования машины, руб.

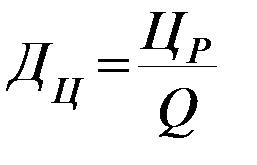

Затем определяют долю цены машины, запрошенную рынком в расчете на единицу объема работ:

где ЦР — цена рынка (цена предложения этой машины, по которой продавец хотел бы реализовать ее), руб.; ДЦ — доля цены ЦР в расчете на единицу работы, продукции; Q — объем работ (выпуска продукции) за весь срок использования машины.

Расчетная удельная цена потребления будет равна:

Цпру =Рпфу + Дц

где Цпру — расчетная удельная цена потребления машины новой марки, руб. на единицу продукции, работ; Рпфу — удельный расход параллельно функционирующих ресурсов, руб.; Дц — доля цены в расчете на единицу продукции.

Расчетная удельная цена потребления по старой машине, заменяемой на новую, известна заранее:

Цпру с =Рпру с + Дц с

где индекс «с» означает, что показатель относится к старой машине.

Если Цпру,<Цпру с, покупка новой машины по запрашиваемой цене (Цр) экономически целесообразна, так как обеспечивает снижение издержек на единицу продукции. Напротив, при Цпру > Цпрус покупка нецелесообразна.

Цена, за которую можно было бы купить машину при равной выгодности ее использования с машинами прежней модели, должна быть определена исходя из следующих условий.

Расходы параллельно функционирующих ресурсов по новой машине нельзя уменьшить по технико-экономическим причинам. Их величина стабильна и равна:

Если  , то вопрос о покупке отпадает окончательно, так как нет резерва снижения нижнего предела цены.

, то вопрос о покупке отпадает окончательно, так как нет резерва снижения нижнего предела цены.

Если  , резерв для снижения цены имеется:

, резерв для снижения цены имеется:

Разница удельных цен потребления новой машины и машины прежней марки составит:

Мс, Ми — эксплуатационные затраты без амортизации; Сж, С„„ — цены; Н — максимальные нормы амортизации; Цпус, Ц„у„-удельные цены потребления для машины старой и новой модели (без амортизации); Ц„у — удельная Цена потребления в условиях рынка; лЦт — превышение удельной цены потребления машины старой модели над новой

а снижение рыночной цены предложения на машину новой марки

.

.

Реальная равноэффективная-цена на новую машину будет равна:

;

;

где Црр — равновесная (равноэффективная) цена предложения новой машины по отношению к заменяемой. Она соответствует верхнему пределу цены, по которой ее может приобрести покупатель.

Для расширения рыночной ниши, стимулирования повышенного спроса на новую технику цена предложения должна быть еще ниже (чтобы заинтересовать покупателя в получении экономии при использовании машины новой марки).

Транспортные расходы и цены. Поскольку сельскохозяйственное производство рассредоточено по территории страны, потребители материально-технических ресурсов часто удалены от мест их производства, а расходы на их перевозку довольно значительны. Их величина зависит от вида транспорта, способа перевозки, рациональной загрузки транспортных средств и многих других факторов. В конечном счете транспортные издержки включаются в цену товара, и их оплачивает потребитель.

Ранее использовался способ единой транспортной наценки в размере 3 % от цены ресурсов, поставляемых потребителю. Такое распределение транспортных издержек в основном касалось сельскохозяйственной техники, поступающей со складов и торговых баз предприятий материально-технического обеспечения. Благодаря этому все предприятия независимо от расстояния до завода-изготовителя платили одну и ту же транспортную наценку. Обеспечивались равные условия работы, единая оценка средств производства в балансах предприятий, одинаковые амортизационные отчисления; издержки производства в большей степени зависели от рационального использования машин.

Данный метод учета транспортных издержек достаточно удачно согласовывался с едиными закупочными ценами на сельскохозяйственную продукцию. Вместе с тем он был оторван от реальных транспортных издержек, которые напрямую зависят от расстояния перевозок, выбора транспортных средств, способов перевозки грузов.

Франкирование как способ учета транспортных расходов предусматривает полную оплату транспортных услуг потребителем. Термин «франко» в данном случае означает пункт доставки груза, и соответственно в прейскурантах и других документах используются выражения «франко-склад фирмы изготовителя», «франко-вагон станции назначения» и т. п. Это значит, что в цену товара включаются транспортные издержки в полном объеме. Например, при известковании полей или внесении минеральных удобрений силами подрядных организаций в счет на оплату работ включают все затраты по доставке химических средств на условиях «франко-поле».