2015-04-01

2015-04-01 4255

4255В процессе производства работники предприятий с помощью средств труда воздействуют на предметы труда и превращают их в различные виды готовой продукции. Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства.

Основные производственные фонды – это средства труда, действующие в неизменной форме в течение длительного периода времени, многократно участвующие в процессе производства и переносящие свою стоимость на изготовляемый продукт частями по мере использования в виде амортизационных отчислений. Основные фонды являются одним из важнейших факторов производства. Их состояние и эффективность использования влияют на конечные результаты деятельности предприятия. В рыночных условиях хозяйствования лишь наиболее эффективное использование всех экономических ресурсов, в том числе и средств труда, дает возможность предприятию выдерживать острую конкуренцию.

Задачи анализа состояния и использования основных производственных фондов:

1. изучение состава и динамики, технического состояния ОПФ;

2. анализ обеспеченности предприятия средствами труда;

3. оценка эффективности использования основных фондов;

4. выявление влияния использования средств труда на экономические показатели деятельности предприятия;

5. характеристика экстенсивности и интенсивности использования важнейших групп оборудования; анализ использования производственной мощности предприятия;

6. выявление резервов повышения эффективности использования основных фондов.

Источники информации: бизнес-план предприятия, план технического развития, форма №1 «Бухгалтерский баланс», форма №5 «Приложение к бухгалтерскому балансу», форма №11 «Отчет о наличии и движении основных средств», инвентарные карточки учета основных средств, техническая документация, баланс производственной мощности.

5.1. Анализ объема, динамики и структуры основных

производственных фондов

Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным снашиванием в процессе производства и изменением за этот период условий воспроизводства. В хозяйственной практике различают первоначальную, восстановительную, балансовую, остаточную, ликвидационную и среднегодовую стоимости основных фондов.

Первоначальная стоимость основных производственных фондов – это цена приобретения фондов или сумма затрат на изготовление (строительство), их транспортировку, монтаж, наладку и т.п. Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на ее основании на предприятии происходит регистрация элементов основных фондов, учет их на балансе предприятия.

По восстановительной стоимости, т.е. по стоимости производства в условиях сегодняшнего дня, основные фонды оценивают в связи с длительностью их функционирования для устранения искажающего влияния различных факторов (меняются цены, тарифы, сметные нормы, происходит обновление технологии производства аналогичных видов оборудования). На практике восстановительная стоимость определяется путем переоценки действующих основных фондов с учетом их физического и морального износа.

Балансовая стоимость – стоимость, по которой основные фонды числятся на балансе предприятия. Основные средства могут числиться на балансе предприятия по восстановительной стоимости, если для них уже проводилась ранее переоценка, или по первоначальной стоимости, если они были созданы или приобретены в период после последней переоценки.

Остаточная стоимость - это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле (11)

где ОПФср - среднегодовая стоимость основных фондов;

ОПФн.г. - первоначальная (балансовая) стоимость основных фондов;

ОПФвв - стоимость введенных фондов;

ЧМвв - число месяцев функционирования введенных основных фондов;

ОПФвыб – стоимость выбывших основных фондов;

ЧМвыб - количество месяцев функционирования выбывших основных фондов.

Анализ состава основных средств осуществляется на основе следующих классификаций:

- в зависимости от назначения (от участия в процессе производства) основные фонды делятся на основные производственные и основныенепроизводственные фонды.К основным производственным фондам относятся фонды, которыенепосредственно участвуют в производственном процессе (машины,оборудование, станки и др.) или создают условия для производственногопроцесса (производственные здания, трубопроводы и др.).Основные непроизводственные фонды - это объекты социально-культурного назначения, медицинские учреждения, жилые дома, детские испортивные учреждения и т.п., которые находятся на балансе предприятия. Вотличие от производственных фондов они не участвуют в процессепроизводства и не переносят своей стоимости на продукт. Стоимость ихисчезает в потреблении. Фонд возмещения не создается. Воспроизводятся ониза счет национального дохода;

- в зависимости от роли в производстве основные производственные фонды подразделяются на активную часть и пассивную часть. Активная часть основных фондов - элементы основных фондов (машины и оборудование), которые принимают непосредственное участие в производственном процессе. Пассивная часть основных фондов – элементы основных фондов (производственные здания и сооружения), которые обеспечивают нормальное функционирование производственного процесса;

- по действующей видовой классификации основныепроизводственные фонды делятся на следующие группы:

1. Здания - здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др.

2. Сооружения - инженерно-строительные объекты, которые необходимы для осуществления процесса производства (дороги, эстакады, тоннели, мосты).

3. Передаточные устройства - объекты, осуществляющие передачу различных видов энергии от машин - двигателей к рабочим машинам (водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, нефтепроводы, газопроводы и т.п.)

4. Машины и оборудование: - силовые машины и оборудование (генераторы, двигатели, котлы, турбины, электродвигатели, трансформаторы); - рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда (металлорежущее, прессовое, химическое, электросварочное и т.д.) или его перемещение в процессе создания продукции; - измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; - вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами; - прочие машины и оборудование, которые не отнесены к перечисленным подгруппам.

5. Транспортные средства - принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства (конвейеры, электрокары, автокары, вагонетки, тележки и др.). Инструменты и приспособления - инструменты всех видов со сроком службы свыше 1 года.

Таблица 8

Анализ структуры основных средств

| Вид основных средств | Прошлый год | Отчетный год | Изменение (±) | |||

| сумма, тыс. руб. | Удель-ный вес, % | сумма, тыс. руб. | удельный вес, % | суммы, тыс. руб. | Удель-ного веса, % | |

| Здания и сооружения | +1600 | -2,0 | ||||

| Силовые машины | 1,2 | 1,0 | +40 | -0,2 | ||

| Рабочие машины | +5150 | +2,0 | ||||

| Измерительные приборы | 1,6 | 1,6 | +120 | - | ||

| Вычислительная техника | 2,4 | 3,0 | +330 | +0,6 | ||

| Транспортные средства | 2,8 | 2,6 | +160 | -0,2 | ||

| Инструменты | 2,0 | 1,8 | +100 | -0,2 | ||

| Всего производственных фондов | 87,4 | 90,8 | +7500 | +3,4 | ||

| Непроизводственные фонды | 12,6 | 9,2 | +4 | -3,4 | ||

| Итого | +7504 | - |

Вывод:

Увеличение основных фондов произошло за счет увеличения промышленно-производственных фондов в отчетном периоде по сравнению с плановым на 7500 тыс.руб., и непроизводственных фондов на 4 тыс.руб. Производственные фонды увеличиваются на конец периода в большей степени за счет зданий и сооружений на 1600 тыс. руб., рабочих машин на 5150 тыс. руб. и в меньшей степени за счет силовых машин - 40 тыс. руб. Рассматривая структуру можно сделать вывод, что основное место занимают промышленно-производственные фонды, удельный вес которых увеличивается на 3,4% при сокращении удельного веса непроизводственных фондов на 3,4%.

5.2. Анализ технического состояния и движения

основных производственных фондов

Экономическая эффективность производства в немаловажной степени зависит от того, в какой мере оно обеспечено основными фондами. Недостаточная обеспеченность средствами труда может привести к нежелательным последствиям: снижению производства продукции, низкой производительности труда и высокой себестоимости продукции. В то же время наличие «излишних» и неиспользованных основных фондов ведет к их омертвлению и увеличивает затраты на продукцию, что в конечном счете ведет к снижению экономической эффективности производства. Важное значение имеет анализ изучения движения и технического состояния основных производственных фондов. Для этого анализируют такие показатели как:

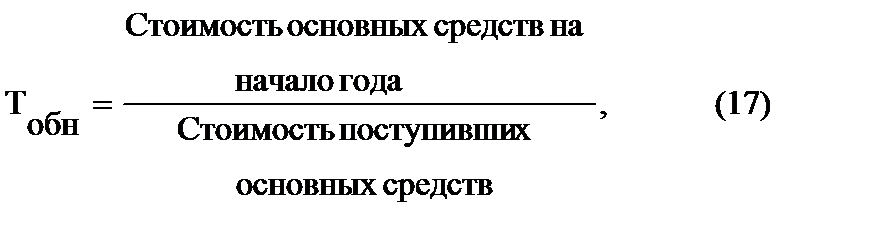

1. Коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей стоимости на конец года

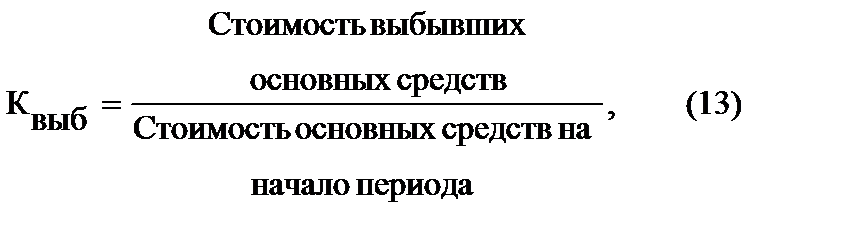

2. Коэффициент выбытия (Квыб), характеризующий долю выбывших за период основных средств

3. Коэффициент прироста (Кпр)

4. Коэффициент износа (Кизн)

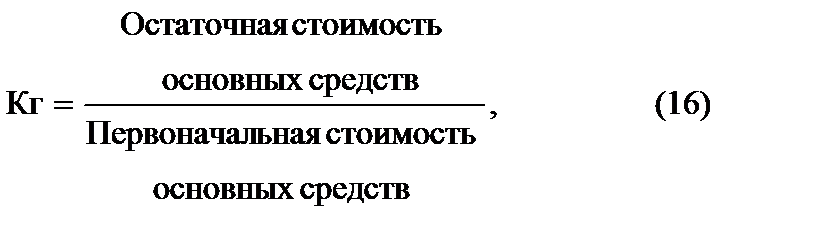

5. Коэффициент технической годности (Кг)

6. Срок обновления основных средств (Тобн)

6. Срок обновления основных средств (Тобн)

Для характеристики состояния рабочих машин, оборудования, инструментов применяют анализ оборудования, требующего капитального ремонта, непригодное оборудование, которое нужно списать. Для характеристики возрастного состава и морального износа фонды группируются по продолжительности и эксплуатации (до 5, 5-10, 10-20 и более 20 лет).

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются:

2. Техническая вооруженность труда

Таблица 9

| Вид основных средств | Начало года | Пос-тупило | Вы-бы-ло | Ко-нец года | Коэф обновления | Коэф выбы-тия | Коэф при-роста | Срок обновле-ния |

| Здания и сооруже-ния | 38,5 | 18,4 | 32,7 | |||||

| Силовые машины | 9,5 | 3,5 | ||||||

| Рабочие машины | 50,6 | 27,2 | 47,5 | 1,3 | ||||

| Измерительные приборы | 28,6 | 42,9 | ||||||

| Вычисли-тельная техника | 53,3 | 16,7 | 78,6 | |||||

| Транспортные средства | 27,7 | 4,1 | 32,7 | 2,7 | ||||

| Инструменты | 42,2 | 25,7 | 28,6 | 1,8 | ||||

| Всего производственных фондов | 46,5 | 23,6 | 45,7 | 1,5 | ||||

| Непроиз-водствен-ные фонды | 0,8 | 0,6 | 0,2 | |||||

| Итого | 42,3 | 20,7 | 37,5 | 1,7 |

Вывод:

Коэффициент обновления производственных фондов составил 46,5%, что больше, чем коэффициент обновления непроизводственных фондов, который составил 0,8%. Обновление производственных фондов на предприятии осуществляется в большей степени за счет вычислительной техники (53,3%) и рабочих машин (50,6%). Обновление может происходить за счет приобретения основных фондов, их переоценкой, безвозмездного поступления.

Коэффициент выбытия по производственным фондам также больше коэффициента выбытия по непроизводственным фондам на 23%. В большей степени происходит выбытие по таким основным средствам как рабочие машины (27,2%), измерительные приборы (28,6%) и инструментов (25,7%). Выбытие может осуществляться за счет списания старых основных фондов, износа оборудования, дарения и продажи.

Исходя из данных видно, что коэффициент обновления больше коэффициента выбытия на 21,6%. Коэффициент прироста по производственным фондам (45,7%) больше, чем коэффициент прироста непроизводственных фондов (0,2%), это свидетельствует о наращивании производственно-технического потенциала и в большей степени за счет вычислительной техники (78,6%). Срок обновления показывает, что производственные фонды обновляются быстрее (1,5 года) по сравнению с непроизводственными фондами (126 лет). Быстрее всего происходит обновление вычислительной техники, срок обновления которой составляет 1 год.

5.3. Анализ эффективности использования

основных производственных фондов

Оценка эффективности использования основана на применении общей для всех видов ресурсов технологии оценки, которая включает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют объем готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. объема продаж. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

Обобщающими показателями эффективности использования ОС служат:

1. Фондоотдача, руб.

2. Фондоемкость, руб.

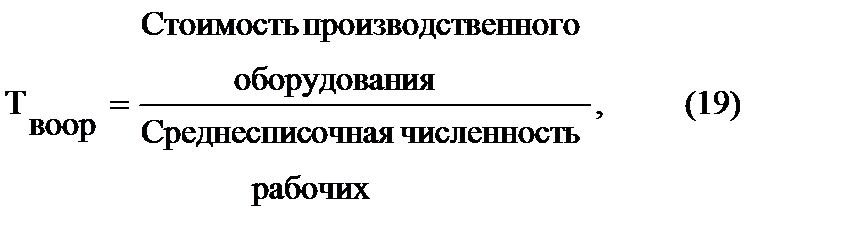

3. Фондовооруженность, руб./чел.

4. Относительная экономия основных средств

5. Фондорентабельность, %

Таблица 10

Динамика эффективности использования основных средств

| Показатели | Начало периода | Конец периода | Изменение | |

| (±) | % | |||

| Среднегодовая стоимость основных средств, тыс. руб. | 101,8 | |||

| Объем товарной продукции, тыс. руб. | -35512 | 63,5 | ||

| Балансовая прибыль, тыс. руб. | -270 | 94,1 | ||

| Среднесписочная численность, чел. | -32 | 94,2 | ||

| Фондоотдача, руб. | 0,81 | 0,5 | -0,31 | 61,7 |

| Фондоемкость, руб. | 1,24 | 1,99 | 0,75 | 160,5 |

| Фондовооруженность, т.р./чел. | 216,9 | 234,3 | 17,4 | 108,02 |

| Рентабельность основных средств, % | 3,78 | 3,49 | 0,29 | 92,3 |

| Относительная экономия (перерасход) основных средств | 46183,76 |

Вывод:

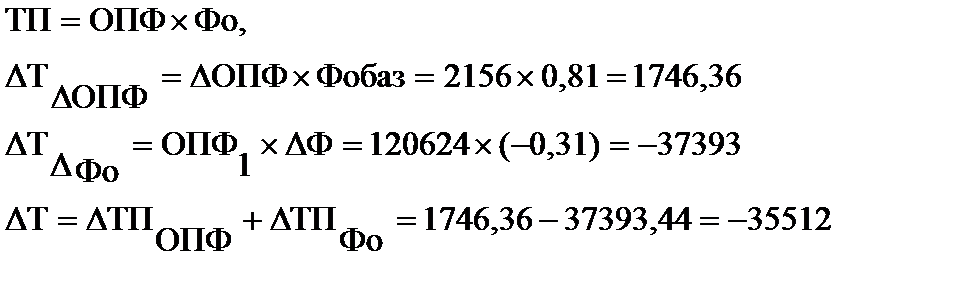

Снижение фондоотдачи в данном случае характеризуется неэффективное использование основных средств, т.е. меньше выпускается продукции в отчетном периоде по сравнению с плановым на 35512 т.р. На снижение основных фондов повлияло снижение объема товарной продукции на 35512 т.р. и одновременное увеличение стоимости основных средств в отчетном периоде по сравнению с плановым на 2156 т.р. Также на снижение фондоотдачи повлияло увеличение темпа роста фондовооруженности на 8,02%. Не эффективное использование фондоотдачи привело к снижению рентабельности основных средств в отчетном периоде по сравнению с плановым на 0,29%. Это говорит о перерасходе основных средств, следовательно, не эффективное их использование.

Факторный анализ.

В отчетном периоде происходит неэффективное использование основных фондов. Товарная продукция снижается на 37393,44 тыс. руб. за счет снижения фондоотдачи на 31 коп. За счет увеличения стоимости основных фондов на 2156 т.р., объем товарной продукции увеличился на 1746,36 т.р. Но основной фактор – не эффективное использование основных фондов привело к снижению товарной продукции на 35512 т.р.

Резервы повышения фондоотдачи:

1. Увеличение выпуска товарной продукции.

2. Увеличение времени работы машин и оборудования:

- ввод в действие не установленного оборудования;

- повышения коэффициента сменности;

- ликвидация внутрисменных простоев;

- сокращение времени нахождения в ремонте.

3. Оптимальная загрузка техники производственных площадей:

- ускорение сроков достижения проектной производительности техники;

- скоростные методы работы

- научная организация труда и производства

- рациональное использование производственных площадей

4. Техническое совершенствование основных средств: реконструкция на базе новой техники, развитие рациональной деятельности, использование программных технических процессов, модернизация оборудования.

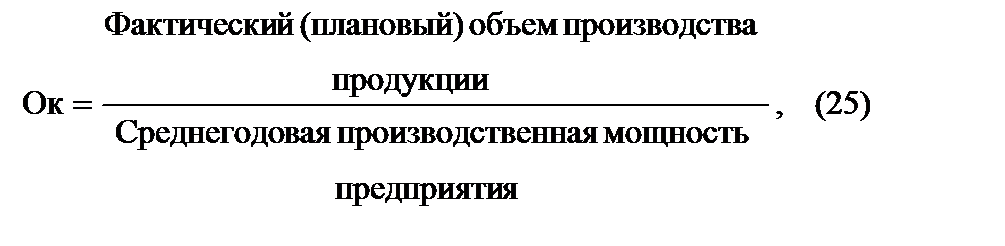

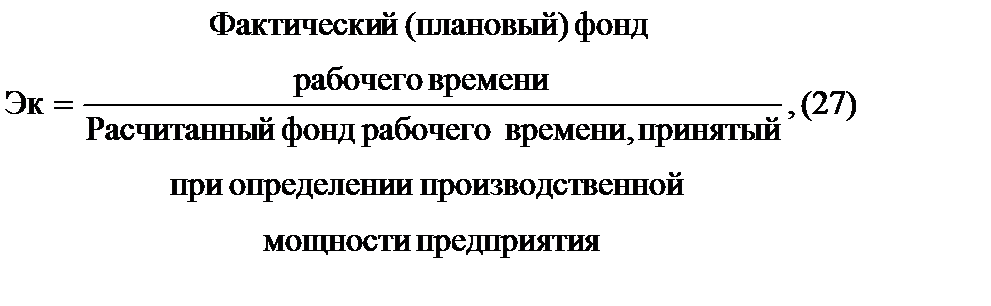

5.4. Анализ использования производственной мощности предприятия

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при наиболее полном и эффективном использовании всех имеющихся ресурсов. Степень использования производственных мощностей характеризуется следующими коэффициентами:

1. Общий коэффициент

2. Интенсивный коэффициент

3. Экстенсивный коэффициент

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей. Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования основных средств, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель

где ВП - объем продукции, принятый для расчета;

ВПOC - основная (профильная) продукция предприятия;

W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC); коэффициента использования производственной мощности (ВПOC/W); фондоотдачи активной части основных средств, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Контрольные вопросы

1. По каким основным направлениям проводится анализ основных производственных фондов.

2. Какие показатели используются для оценки динамики основных фондов.

3. Перечислите резервы увеличения фондоотдачи.

4. Какие показатели характеризуют использование оборудования по мощности.