2015-04-01

2015-04-01 54378

54378Автор: студент, Неизвестен, Неизвестен, Санкт-Петербургский государственный политехнический университет (СПбГПУ), Факультет экономики и менеджмента. Тип материала: Дипломная работа

В настоящее время предприятия самостоятельно планируют свою деятельность и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. Если в условиях плановой экономики на первое место выходили производственные показатели, то в условиях рынка возможный объем продаж является основой для разработки производственной программы.

В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Поэтому анализ работы промышленных предприятий начинают с изучения показателей выпуска и реализации продукции.

Задачи анализа производства и реализации продукции:

1) оценка степени выполнения плана и динамики производства и реализации продукции;

2) определение влияния факторов на изменение величины этих показателей;

3) выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

4) разработка мероприятий по освоению выявленных резервов.

Объем производства и реализации продукции может выражаться в:

- натуральных;

- условно-натуральных;

- трудовых;

- стоимостных измерителях.

Обобщающие показатели объема выпуска продукции получают с помощью стоимостной оценки (сопоставимые или текущие цены).

Объем реализации продукции определяется:

- по отгрузке продукции покупателям или

- по оплате (выручке).

В условиях рыночной экономики этот показатель приобретает первостепенное значение.

Натуральные показатели объемов производства и реализации продукции используют при анализе по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции. Например: т.у.б. (тысячи условных банок), к.у.р. (количество условных ремонтов) и т.д.

Нормативные трудозатраты используются для обобщенной характеристики выпуска продукции в случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

Источником информации является форма 1П «Сведения о производстве и отгрузке продукции».

Анализ динамики и выполнения плана по выпуску и реализации продукции

При анализе стоимостные показатели объема производства должны быть приведены в сопоставимый вид. Чтобы определить объем валовой продукции i-го периода в ценах базисного периода, необходимо его величину разделить на произведение индексов цен за n предыдущих периодов.

Динамику продукции характеризуют:

1. Абсолютный прирост.

2. Темп роста.

3. Темп прироста.

Выполнение плана по производству и реализации продукции характеризуют абсолютное отклонение от плана и процент его выполнения. На величину выпуска продукции влияет ряд факторов.

- численность работников и их квалификация;

- производительность труда;

- обеспеченность средствами труда;

- обеспеченность предметами труда;

- использование сырья и материалов;

- организация производства, внедрение новой техники, технологии др.

Все эти факторы можно свести к трем основным группам: средства труда, предметы труда, труд. Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам.

Балансовое управлениеимеет вид:

(1)

(1)

где РП - объем реализованной продукции;

ГПзап.нп, ГПзап.кп - запасы готовой продукции на начало и конец периода соответственно;

ВП - объем выпуска продукции за период.

Таблица 2

Динамика и выполнение плана по объему производства продукции

| Показатели | Преды-дущий период | Отчет-ный период | Выполнение плана | |

| т.р. | % | |||

| Товарная продукция, тыс. руб. | -376 | 97,9 | ||

| Объем реализованной продукции, тыс. руб. | -1110 |

Вывод:

Из данных таблицы следует, что план по производству недовыполнен на 376 тыс.руб. и составляет 97,9%. Недовыполнение плана по выпуску отрицательно сказалось и на недовыполнение плана по реализации продукции на 1110 тыс.руб. или 94%. Темпы роста производства продукции опережают темпы реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и не оплаченной покупателями.

Резервы увеличения выпуска и реализации продукции:

1. Повышение ПТ и использование трудовых ресурсов.

2. Эффективное использование ОФ.

3. Эффективное использование материальных ресурсов.

4. Ликвидация сверхплановых простоев.

5. Ликвидация брака и улучшение качества продукции.

6. Устранение сверхплановых потерь сырья и материалов.

7. Выпуск продукции в установленном ассортименте.

8. Выполнение плана МТС.

9. Сокращение остатков нереализованной продукции.

10. Ускорение темпов отгрузки и оплаты отгруженной продукции.

11. Совершенствование маркетинга.

Анализ структуры продукции

При анализе состава выпускаемой продукции определяют:

1) удельный вес продукции, выпускаемой по государственному или муниципальному заказу;

2) состав товарной продукции по следующим группам:

- основная продукция;

- работы промышленного характера;

- товары народного потребления;

- прочая продукция.

3) показатели выполнения плана по отдельным видам продукции.

Структура продукции отражает удельный вес отдельных видов продукции в общем объеме. Сохранение пропорций между отдельными видами продукции характеризует устойчивое состояние производства. Снижение удельного веса основных видов продукции является индикатором спада производства.

Причинами структурных сдвигов являются:

а) изменение потребности в продукции;

б) изменение условий поставок: сырья, материалов и т.п.;

в) сбои в производстве;

г) разновыгодность продукции для ее изготовителей и др.

Для исчисления обобщающего показателя, характеризующего выполнение плана по структуре, необходимо плановый выпуск продукции по отдельным изделиям умножить на показатель выполнения плана по общему объему продукции. Полученные таким путем показатели сопоставляют с отчетными данными и в счет выполнения плана по структуре продукции засчитывают фактические показатели, не превышающие пересчитанные плановые показатели.

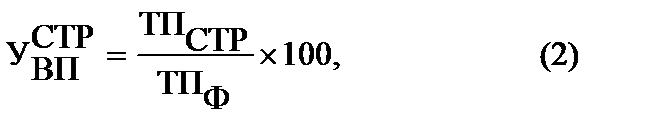

Уровень выполнения плана по структуре определяют отношением суммы продукции, засчитываемой в выполнение плана по структуре, к фактическому выпуску товарной продукции, т.е.

где ΤΠCTP - объем продукции, засчитываемый в счет выполнения плана по структуре.

Увеличение объема производства (реализации) по одним видам и сокращение по другим приводит к изменению ее структуры, что влияет на изменение всех экономических показателей. (Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, то же происходит с размером прибыли при увеличении удельного веса высокорентабельной продукции.)

Расчет влияния структуры на уровень объема выпуска можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов кроме одного, т.е. структуры продукции.

Таблица 3

Динамика и выполнение плана по структуре продукции

| Наиме-нование продукции | План, т.р. | Факт, т.р. | Удельный вес, % | Факт объем при плано-вой струк-туре | Засчита-но в выпол-нение плана по структуре | Рост или уменьшение объема ТП по изменению струк-туры | |

| план | факт | ||||||

| А | 40,3 | 33,04 | -1323 | ||||

| Б | 5,2 | 4,4 | -146 | ||||

| В | 4,9 | 8,8 | |||||

| Г | 0,3 | 0,4 | |||||

| Д | 49,3 | 53,4 | |||||

| Всего |

Вывод:

Общая сумма отклонения фактического выпуска от выпуска продукции от планового составляет 1 т.р. При соблюдении плановой структуре выпуск продукции А должен был составить 7348 т.р., а составил 6025, продукции Б – 948, а составил 802 т. р. Уменьшение удельного веса продукции А вызвано снижением спроса на данную продукцию, а по продукции Б связано с отсутствием сырья на данный вид продукции. С целью выполнения плана по объему товарной продукции предприятие было вынуждено увеличить выпуск продукции всех остальных видов продукции.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность.

Анализ ассортимента продукции

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

План по ассортименту формируется на основе договоров, заключаемых с заказчиками. Невыполнение плана по ассортименту равносильно невыполнению этих договоров. Поэтому индекс выполнения плана по ассортименту характеризует договорную систему предприятия. Ассортимент оказывает большое влияние на результаты хозяйственной деятельности предприятия.

Приемы оценки:

1. Прием наименьшего процента. За показатель выполнения плана по ассортименту принимают выполнения плана производства по изделию с наименьшим процентом выполнения плана его производства. Это способ применим для предприятий, выпускающих небольшое количество изделий.

2. Прием среднего процента. Показатель выполнения плана по ассортименту рассчитывают отношением числа изделий, по которым выполнен или перевыполнен план производства продукции к общему числу выпускаемых изделий. Этот способ целесообразно применять, если удельный вес каждого вида выпускаемой продукции примерно одинаков.

3. Метод зачета. В зачет принимается фактический выпуск каждого изделия в размере не выше планового, т.е. наименьшее число из плановой и фактических величин выпуска. После этого зачетная сумма соотносится с плановым показателем, и таким образом рассчитывается показатель выполнения плана по ассортименту.

Изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий.

Причины недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.).

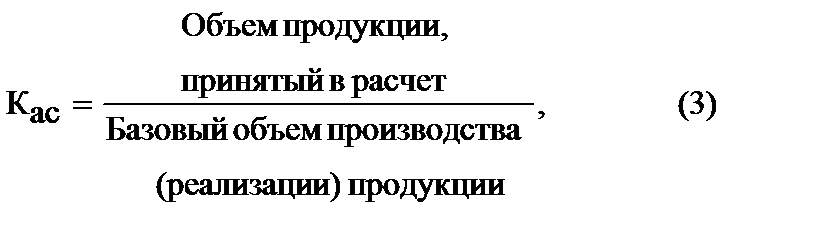

Обобщающую характеристику изменений ассортимента продукции дает коэффициент, который определяется следующим образом

Обобщающую характеристику изменений ассортимента продукции дает коэффициент, который определяется следующим образом

Таблица 4

Динамика и выполнение плана по ассортименту продукции

| Наименова-ние проду-кции | План | Факт | Засчитано в выполнение плана | Отклонение от плана | ||||

| тонн | т.р. | тонн | т.р. | тонн | т.р. | тонн | т.р. | |

| А | -1955 | |||||||

| Б | 85,9 | 91,8 | 85,9 | 5,9 | -210 | |||

| В | 256,1 | 380,1 | 256,1 | |||||

| Г | 12,9 | 15,1 | 12,9 | 2,2 | ||||

| Д | ||||||||

| Всего | 4408,9 | 1988,1 | -1514 | |||||

| Коэффициент ассортимента | - | - | 86,8 | 100,9 | 125,9 | 93,2 |

Вывод:

Выполнение плана по производству составил 93,2%, план по ассортименту выполнен на 100,9%. Основными причинами расхождения плана между процентом выполнения плана и коэффициентом ассортимента является не выполнение плана по таким видам продукции как А и Б. План производства в натуральном выражении был выполнен на 125,9%, причем он выше, чем стоимостной, что указывает на увеличение выпуска дешевой продукции. Процент выполнения плана по ассортименту составил 86,8%. Не выполнение плана по ассортименту влияет на не выполнение плана по реализации.

Анализ ритмичности выпуска продукции

Ритмичность – выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом. Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Существуют прямые показатели оценки ритмичности, к которым относят:

- Коэффициент ритмичности (Крит.). Он определяется (с использованием метода зачета) отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) - VВП1 к плановому выпуску (удельному весу) - VВП0

- Путем суммирования фактических удельных весов выпуска за каждый период

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

Таблица 5

Анализ ритмичности выпуска продукции

| Квартал | План | Факт | Удельный вес, % | |

| план | факт | |||

| I | 40,3 | |||

| II | 5,5 | 4,8 | ||

| III | 4,9 | 8,8 | ||

| IV | 49,3 | 53,4 | ||

| Всего за год |

Вывод:

Коэффициент ритмичности выпуска продукции предприятия в течение всего периода с учетом удельного веса показывает, что в фактическом периоде в 1 и 2 кварталах происходит снижение на 7,3 и 0,7% соответственно, а в 3 и 4 кварталах наоборот увеличение на 3,9 и 4,1% соответственно.

Если бы была соблюдена ритмичность производства, то выпуск продукции составил 7348,3 тыс. руб. (18234 × 40,3 / 100 = 7348,3), а выпустили на 6025 т.р. Резерв увеличения для 1 квартала составляет 1323,3 тыс. руб. (7348,3 – 6025). Аналогично проводится анализ для 2 квартала.

Коэффициент ритмичности составил 93,2% - это говорит о ритмичности выпущенной продукции.

Анализ качества продукции

Качество продукции - совокупность свойств продукции, обуславливающих степень ее пригодности, способность удовлетворять потребности покупателей в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции.

Различают обобщающие индивидуальные и косвенные показатели качества. К обобщающим показателям качества относят:

- удельный и качественный вес продукции в общем объеме ее выпуска;

- удельный вес продукции, соответствующей мировым стандартам;

- удельный вес экспортируемой продукции, в том числе ввысокоразвитые промышленные страны;

- удельный вес аттестованной продукции.

Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д.

В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений. Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид

ΔВП = (Ц1- Цо) × VВПК;

ΔВ = (Ц1- Цо) × Рpsub>ПК;

Δ П = [ (Ц1- Цо)×VВПК] – [ (C1- Cо) × РПК].

где Цо, Ц1 – соответственно цена изделия до и после изменения качества;

Со, С1 – себестоимость изделия до и после изменения качества;

VВПК - количество произведенной продукции повышенного качества;

РПК - количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя). Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности.

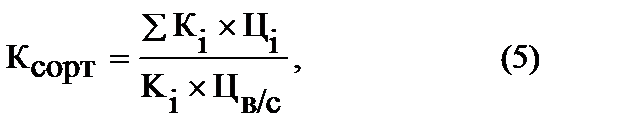

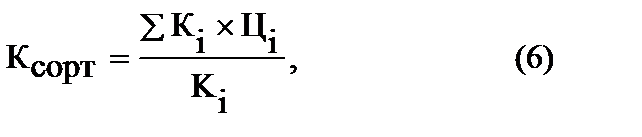

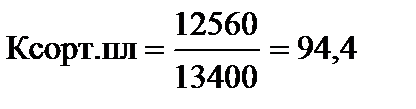

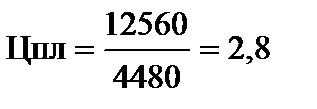

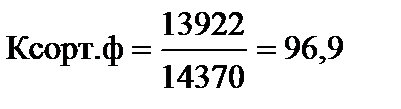

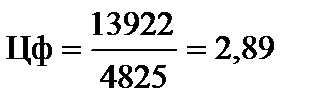

По продукции, качество которой характеризуется сортом, рассчитывается следующие показатели:

1. Доля продукции каждого сорта и общему объему выпуска

2. Средний коэффициент сортности:

- количество продукции высшего сорта к общему количеству

- стоимость продукции всех сортов к возможной стоимости по цене высшего сорта

-

средневзвешенная цена изделия в сопоставимых ценах

В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции. После этого изучают причины снижения качества и допущенного брака продукции по местам их возникновения, центрам ответственности и разрабатываются мероприятия по их устранению.

Основными причинами снижения качества продукции являются: плохое качество сырья, низкий уровень технологии и организации производства, низкий уровень квалификации рабочих и технического уровня оборудования, аритмичность производства.

Таблица 6

| Сорт | Це-на за ед, р | Количество тонн | Выпуск в стоимостном выражении, т.р. | Удельный вес, % | Стоимостной выпуск по цене в/с | ||||

| план | факт | план | факт | план | факт | план | факт | ||

| в/с | 51,4 | 49,5 | |||||||

| 2,5 | 28,9 | 28,9 | |||||||

| 2,4 | 19,8 | 21,6 | |||||||

| Всего | - |

Отклонение по цене

Коэффициент сортности в отчетном периоде увеличился по отношению к плану на 2,4% за счет увеличения стоимости выпуска товара на 390 руб. Средневзвешенная цена в отчетном периоде по сравнению с плановым превышает на 0,09 руб. за счет увеличения стоимости выпущенной продукции.

Анализ отгрузки и реализации продукции

Анализ динамики и выполнения плана по реализации продукции и выполнению договорных обязательств позволяет определить факторы изменения ее объема. Учет реализации осуществляется по отгрузке и реализации.

Факторы изменения объемов производства и реализации продукции:

1. Изменение объема выпуска валовой продукции;

2. Изменение остатков незавершенного производства и внутрихозяйственного оборота;

3. Изменение остатков готовой продукции;

4. Изменение остатков отгруженной продукции;

5. Наличие на складе не пользующейся спросом продукции;

6. Задержки в отгрузке продукции и оплате счетов покупателю;

7. Транспортные затруднения;

8. Отсутствие необходимой тары.

Возможны два варианта методики анализа реализации продукции. Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь следующий вид

ГПн + ТП = РП + ГПк, (7)

Отсюда

РП = ГПн + ТП – ГПк, (8)

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать таким образом

ГПн + ТП + Отн = РП + Отк + ГПк, (9)

Отсюда

Рп = ГПн + ТП + Отн – Отк – ГПк, (10)

где ГПн, ГПк – соответственно остатки готовой продукции на складах на начало и конец периода;

ТП – стоимость выпуска товарной продукции;

РП – объем реализации продукции за отчетный период;

ОТн, ОТк – остатки отгруженной продукции на начало и конец периода.

Таблица 7

Анализ факторов изменения объема реализации продукции

| Показатели | План | Факт | Отклоне-ние, (±) | Влияние на объем реализации |

| Готовая продукция на начало периода | +176 | |||

| Выпуск товарной продукции | -8201 | -8201 | ||

| Остатки готовой продукции на конец периода | -1964 | +1964 | ||

| Отгружено продукции за год | -6061 | - | ||

| Остаток товаров отгруженных - на начало периода - на конец периода. | -180 -68 | -180 +68 | ||

| Реализация продукции за год | -6173 | -6173 |

Вывод:

Снижение объема реализации продукции характеризуется не выполнением плана по выпуску на 8201 тыс. руб. и сокращением остатков товаров отгруженных на начало периода на 180 тыс. руб.. Несмотря на сверхплановые остатки готовой продукции на начало периода (180 тыс.руб.) и их сокращение на конец периода (68 тыс.руб.) предприятию не удалось выполнить план по реализации продукции на 6173 тыс.руб.

Контрольные вопросы

1. Какие частные аналитические задачи решаются при анализе объема производства и реализации продукции.

2. Опишите основные способы оценки выполнения плана по ассортименту продукции.

3. Приведите основные группы показателей, характеризующих качество выпускаемой продукции.

4. Какие методы используются при анализе структуры выпуска продукции и влияния структурных сдвигов на выполнение производственной программы.

5. С какой целью и в какой последовательности проводят анализ ритмичности продукции.

6. Каков порядок проведения анализа реализации продукции.

7. Опишите факторную систему объема продаж продукции.