2015-05-18

2015-05-18 1217

1217Амортизация - систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования (эксплуатации). Порядок бухгалтерского учета начисления амортизации регламентируется П (С) БУ 7.

За счет начисления амортизации предприятие компенсирует капитальные затраты связанные с приобретением (созданием) основных средств - чем быстрее будет самортизированно основное средство, тем быстрее предприятие компенсирует эти расходы.

Сумма компенсированных капитальных затрат характеризуется как износ основных средств - накопленная сумма амортизации объекта основных средств с начала его полезного использования.

Для целей бухгалтерского учета износ основных средств следует отличать от физического и морального износа основных средств, которые обычно не имеют денежного измерения.

Объектом амортизации является стоимость, которая амортизируется (кроме стоимости земли и незавершенных капитальных инвестиций). Начисление амортизации осуществляется по каждому объекту основных средств, находящихся на балансе предприятий и организаций: производственные, непроизводственные бесплатно получены.

Амортизируемая стоимость (АВ) - первоначальная или переоцененная стоимость (ПВ) необоротных активов за вычетом их ликвидационной стоимости (ЛВ):

АВ = ПВ – ЛВ (5.1)

В бухгалтерии они размещаются в отдельной картотеке по классификационным группам, а внутри этих групп - по месту эксплуатации (нахождения) объектов (цех, отдел), по видам (здания, сооружения и т. д.) с делением на производственные и непроизводственные.

По месту эксплуатации (нахождения) учет объектов основных средств осуществляется в инвентарном списке типовой формы. Данные пообъектного учета основных средств по этому критерию должны быть тождественны записям в инвентарных карточках (книгах).

Карточки основных средств систематизируются по их классификационным группам и местам эксплуатации. Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях (ф. № ОС-7).

По местам использования (нахождения) учет основных средств ведется в инвентарных списках (ф. №(ф. № ОС-9). Ежемесячно итоговые данные инвентарных карточек на объекты основных средств, поступивших на предприятие, заносятся в карточки учета основных средств (ф. № ОС-8), которые ведутся в разрезе групп последних. Эти карточки заменяют аналитические ведомости по счету 10 "Основные средства". Поэтому их общий итог ежемесячно сопоставляется с итогом синтетического учета данного счета. Контроль за сохранностью основных средств обеспечивают материально ответственные лица, которые ведут их учет по инвентарным объектам, месту использования или хранения.

Для составления отчетности о движении основных средств ведутся групповые карты движения из каждой группы (вида). Эти карточки размещаются в картотеке впереди инвентарных карточек данной классификационной или видовой группы.

При автоматизированной формы учета основных средств с использованием электронных машин карточки учета основных средств типовой формы не ведутся. Отчетность о движении основных средств заполняются по данным соответствующих машинограмм.

Ликвидационная стоимость - сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после истечения срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией).

Начисление амортизации осуществляется ежемесячно по каждому объекту отдельно в течение срока полезного использования (эксплуатации) объекта, установленного самостоятельно предприятием в случае признания этого объекта активом (при зачислении на баланс) и прекращается на период его реконструкции, модернизации, достройки, дооборудования и консервации.

Не приостанавливается начисления амортизации при ремонтов и простоев, а также относительно тех средств, находящихся в резерве на складе.

Предприятие самостоятельно определяет срок полезного использования объекта основных средств, учитывая следующие факторы:

1. предполагаемое использование объекта с учетом ожидаемой мощности или производительности;

2. ожидаемый физический или моральный износ;

3. правовые или подобные ограничения на использование актива, например, окончание аренды этого актива.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором этот объект основных средств осуществлялся в эксплуатацию (стал пригодным для пользования), и прекращается, начиная с месяца, следующего за месяцем его выбытия.

Срок полезного использования (эксплуатации) объекта основных средств пересматривается в случае изменения ожидаемых экономических выгод от его использования. Амортизация объекта основных средств начисляется исходя из нового срока полезного использования, начиная с месяца, следующего за месяцем изменения срока полезного использования. При этом амортизируется стоимость объекта основных средств с учетом улучшений, которые привели к росту экономических выгод от использования объекта.

Основные средства, переданные в оперативную аренду, продолжают учитываться у арендодателя с начислением последнее амортизации.

По основным средствам, переданным в финансовую аренду, амортизацию начисляет арендатор по согласованному с арендодателем методом.

Метод амортизации выбирается предприятием самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования. Метод пересматривается в случае изменения указанного способа. Начисление амортизации по новому методу начинается с месяца, следующего за месяцем принятия решения об изменении метода амортизации.

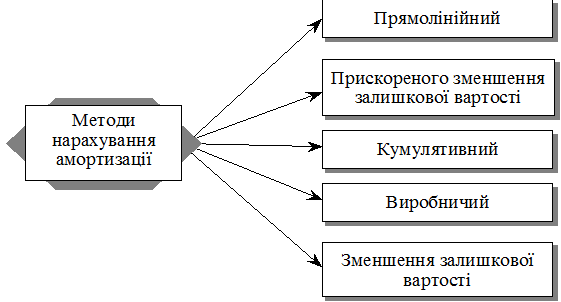

Амортизация основных средств (кроме других необоротных материальных активов), как установлено п. 26 П (С) БУ 7, начисляется с применением таких методов приведенных на рисунке 5.1.

В бухгалтерии они размещаются в отдельной картотеке по классификационным группам, а внутри этих групп - по месту эксплуатации (нахождения) объектов (цех, отдел), по видам (здания, сооружения и т. д.) с делением на производственные и непроизводственные.

Рисунок 5.1 - Методы начисления амортизации, согласно П (С) БУ № 7

По месту эксплуатации (нахождения) учет объектов основных средств осуществляется в инвентарном списке типовой формы. Данные пообъектного учета основных средств по этому критерию должны быть тождественны записям в инвентарных карточках (книгах).

Карточки основных средств систематизируются по их классификационным группам и местам эксплуатации. Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях (ф. № ОС-7).

По местам использования (нахождения) учет основных средств ведется в инвентарных списках (ф. № ОС-9). Ежемесячно итоговые данные инвентарных карточек на объекты основных средств, поступивших на предприятие, заносятся в карточки учета основных средств (ф. № ОС-8), которые ведутся в разрезе групп последних. Эти карточки заменяют аналитические ведомости по счету 10 "Основные средства". Поэтому их общий итог ежемесячно сопоставляется с итогом синтетического учета данного счета. Контроль за сохранностью основных средств обеспечивают материально ответственные лица, которые ведут их учет по инвентарным объектам, месту использования или хранения.

Для составления отчетности о движении основных средств ведутся групповые карты движения из каждой группы (вида). Эти карточки размещаются в картотеке впереди инвентарных карточек данной классификационной или видовой группы.

Начисление амортизации производится ежемесячно.

Месячная сумма амортизации при применении прямолинейного метода определяется делением годовой суммы амортизации на 12.

Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости и кумулятивного определяется делением суммы амортизации за полный год полезного использования на 12.

1. По прямолинейному методу стоимость амортизируемого, равномерно списывается (распределяется) в течение срока его службы. При этом годовая сумма амортизации

остается постоянной на весь срок полезной службы объекта, накопленная амортизация увеличивается, а балансовая стоимость объекта уменьшается равномерно.

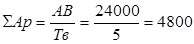

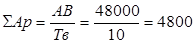

По прямолинейному методу годовая сумма амортизации объекта основных средств (∑Ар) определяется делением амортизируемой стоимости (АВ) на ожидаемый срок полезного использования (Тв):

(5.2)

(5.2)

Первоначальная стоимость копировального аппарата «Canon iR3225N» - 25500 грн.

Первоначальная стоимость копировального аппарата «Canon iR3225N» - 25500 грн.

Ожидаемый срок службы - 5 лет.

Ликвидационная стоимость в виде материалов признана в размере - 1500 грн.

Определим стоимость амортизируемого, и сумму амортизации:

АВ = ПВ - ЛВ = 25500 - 1500 = 24000 грн.

Определим годовую сумму амортизации:

грн.

грн.

Ежемесячная сумма амортизации равна:

Ам = Ар/12 = 4800/12 = 400 грн.

Начисление амортизации по прямолинейному методу в течение пяти лет можно отразить так, как показано в табл. 5.9.

Таблица 5.9 - Начисление амортизации прямолинейным методом (грн.)

| Года | Первонач. стоимость | Стоимость что амортизируется | Сумма амортизации | Накопленный износ | Остаточная стоимость на кон.года | |

| год | мес. | |||||

| 7=ст.2-ст.6 | ||||||

Как видно из таблицы 5.9 прямолинейным методом амортизация начисляется в одинаковых суммах в течение всего срока пользования. Остаточная стоимость после окончания срока пользования равна ликвидационной стоимости.

Прямолинейный метод является наиболее удобным и наименее. Однако с точки зрения компенсации капитальных затрат по приобретению (созданию) основных средств, этот метод является наименее выгодным для предприятия, так как не позволяет ускорить компенсации капитальных затрат.

Поэтому, если предприятие желает ускорить этот процесс, то ему следует применять другие методы начисления амортизации основных средств, базирующихся на том, что полезность и производительность основных средств в первые периоды использования значительно выше, чем в последующие, что и позволяет ускорить процесс компенсации капитальных расходов.

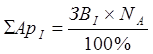

2. По методу уменьшения остаточной стоимости годовая сумма амортизации (∑АрІ) определяется как произведение остаточной стоимости на начало і-ого года (ЗВІ) и годовой нормы амортизации (NA):

5.3

5.3

В первый год эксплуатации в качестве остаточной стоимости на начало года принимается первоначальная стоимость.

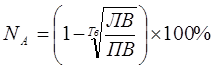

Годовой норма амортизации (NA) определяется по формуле:

(5.4)

(5.4)

где:

Тв - количество лет полезного использования объекта основных средств;

ЛВ - ликвидационная стоимость объекта основных средств, грн;

ПВ - первоначальная стоимость объекта основных средств, грн..

За последний год годовую сумму амортизации рассчитывают как разницу между остаточной стоимостью на начало последнего года пользования и запланированной остаточной стоимости.

По данным примера 5.8 рассчитаем амортизацию копировального аппарата «Canon iR3225N» методом уменьшения остаточной стоимости.

По данным примера 5.8 рассчитаем амортизацию копировального аппарата «Canon iR3225N» методом уменьшения остаточной стоимости.

Определим годовую норму амортизации (NA) на основании формулы 5.4:

Получим расчет амортизационных отчислений в разрезе лет (табл. 5.10).

Таблица 5.10 - Начисление амортизации методом уменьшения остаточной стоимости (грн.)

| Года | Остаточная стоимость | Сумма амортизации | Накопленный износ | Остаточная стоимость на конец года | |

| год | месячная | ||||

| 3=ст.2 х NA /100% | 4= ст.3/12 | 6=ст.2-ст.5 | |||

| 919,25 | |||||

| 521,58 | |||||

| 295,92 | |||||

| 167,92 | |||||

| 95,33 |

Примечание: * В последний год годовая сумма амортизации рассчитана как разница между остаточной стоимостью на начало последнего года пользования и запланированной остаточной стоимости, т.е. в примере это: 2644 - 1500 = 1144 грн.

3. По методу ускоренного уменьшения остаточной стоимости годовая сумма амортизации (∑Арі) определяется как произведение остаточной стоимости на начало года (ЗВі) и годовой нормы амортизации (NA) что удваивается:

(5.5)

(5.5)

В первый год эксплуатации в качестве остаточной стоимости на начало года принимается первоначальная стоимость.

Годовой норма амортизации (NA) определяется по формуле:

,  (5.6)

(5.6)

где

Тв - количество лет полезного использования объекта основных средств;

За последний год годовую сумму амортизации рассчитывают как разницу между остаточной стоимостью на начало последнего года пользования и запланированной остаточной стоимости.

По данным примера 5.8 рассчитаем амортизацию копировального аппарата «Canon iR3225N» методом ускоренного уменьшения остаточной стоимости.

По данным примера 5.8 рассчитаем амортизацию копировального аппарата «Canon iR3225N» методом ускоренного уменьшения остаточной стоимости.

Определим годовую норму амортизации (NA) на основании формулы 5.6:

.

Получим расчет амортизационных отчислений в разрезе лет (табл. 5.11).

Таблица 5.11 - Начисление амортизации ё†ии методом ускоренного уменьшения остаточной стоимости (грн.)

| Года | Остаточн.стоим. на нач. года | Сумма амортизации | Накопленный износ | Остаточная стоим. На конец года | |

| годовая | месячная | ||||

| 3=ст.2 х NA /100% | 4= ст.3/12 | 6=ст.2-ст.5 | |||

| 850,00 | |||||

| 510,00 | |||||

| 306,00 | |||||

| 183,60 | |||||

| 150,40 |

Примечание: * В последний год годовая сумма амортизации рассчитана как разница между остаточной стоимостью на начало последнего года пользования и запланированной остаточной стоимости, т.е. в примере это: 3305-1500 = 1805 грн.

4. По кумулятивному методу, годовая сумма амортизации (∑Арі) определяется как произведение стоимости амортизируемой (АВ) на кумулятивный коэффициент i-ого года (Ккі):

(5.7)

(5.7)

Кумулятивный коэффициент i-ого года рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта на начало i-ого года (Тзи) на сумму числа лет его полезного использования ( ТВ):

, (5.8)

, (5.8)

По данным примера 5.8 рассчитаем кумулятивным методом амортизацию копировального аппарата «Canon iR3225N», срок полезной службы которого 5 лет.

По данным примера 5.8 рассчитаем кумулятивным методом амортизацию копировального аппарата «Canon iR3225N», срок полезной службы которого 5 лет.

Сумма чисел лет полезного использования (Т) составит:

Т = 1 + 2 + 3 + 4 + 5 = 15.

Сумма амортизационных отчислений по кумулятивному методу в этом случае будет выглядеть так, как показано в таблице 5.12.

Таблица 5.12 - Начисление амортизации кумулятивным методом (грн.)

| года | Первоначал. стоимость | Амортизир. стоимость | Кумулятив. коэффициент | Сумма амортизации | Накоплен. износ | Остаточная стоимость на кон. года | |

| годовая | месячная | ||||||

| 5=ст.3 х ст.4 | 6=ст.5/12 | 8=ст.2-ст.7 | |||||

| 5/15=0,33 | |||||||

| 4/15=0,27 | |||||||

| 3/15=0,20 | |||||||

| 2/15=0,13 | |||||||

| 1/15=0,07 |

Как видно из таблиц 5.10-5.12, приведены методы позволяют ускорить компенсации капитальных затрат. Но следует отметить, что все они, равно как и прямолинейный метод, не учитывают действительного применения, в частности интенсивности использования основных средств. Все это приводит к тому, что сумма износа, которая накоплена для целей бухгалтерского учета, не отражает фактический износ основных средств.

Указанного недостатка лишен производственный метод, по которому сумма амортизации по і-тый месяц (∑Амі) определяется как произведение фактического объема производства продукции (работ, услуг) по і-тый месяц (ВФмі) и производственной ставки (нормы) амортизации (Nв):

(5.9)

(5.9)

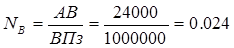

Производственная ставка (норма) амортизации рассчитывается путем деления стоимости амортизируемой (АВ) на общий объем продукции (работ, услуг), который предприятие планирует произвести (выполнить) с использованием объекта основных средств (СПО):

(5.10)

(5.10)

Обычно поделочный метод начисления амортизации используют для основных средств, с помощью которых изготовляют однородную (услуги, работу) и имеющие рекомендованные производителем объемы производства в течение всего срока эксплуатации основных средств. Например к таким основным средствам можно отнести автомобили, в которых в качестве объема работы применяется показатель пробега в км; принтеры и копировальные аппараты, в которых выполнена работа оценивается по количеству напечатанных или скопированных листов и др. основные средства.

По данным примера 5.8 рассчитаем производственным методом амортизацию копировального аппарата «Canon iR3225N». Согласно технической документации производителя, копировальный аппарат рассчитан на производство 1 млн. копий за весь срок использования.

По данным примера 5.8 рассчитаем производственным методом амортизацию копировального аппарата «Canon iR3225N». Согласно технической документации производителя, копировальный аппарат рассчитан на производство 1 млн. копий за весь срок использования.

За отчетный месяц с использованием копировального аппарата Canon iR3225N было изготовлено 20 тыс. копий.

Рассчитаем производственную ставку амортизации (Nв):

грн. / коп.

грн. / коп.

Определим сумму амортизации за отчетный месяц (Ам):

грн.

грн.

Если компоненты основных средств имеют разные сроки технического использования, отличные от срока полезного использования актива в целом, то могут применяться разные нормы и методы амортизации этих компонентов. Например, самолет и его двигатели должны рассматриваться как отдельные субъекты, которые амортизируются, если они имеют разные сроки полезного использования.

Метод амортизации основного средства пересматривается, если произошли существенные изменения в ожидаемом способе поступления экономических выгод от использования этих активов.

Необходимость изменения метода амортизации может быть связана, например, с ускорением морального старения оборудования за появления на рынке нового вида оборудования, которое способно эффективно выполнять те же функции.

Начисление амортизации основных средств производится ежемесячно. Предприятия с сезонным характером производства годовую сумму амортизации начисляют в течение периода работы предприятия в отчетном году. Месячная сумма амортизации при применении всех методов, кроме производственного, определяется делением годовой суммы амортизации на 12.

В случае переоценки (дооценки, уценки) и уменьшения полезности объекта основных средств осуществляется перерасчет годовой и месячной суммы начисления амортизации.

Если объект основных средств имеет 100% износ и продолжает эксплуатироваться, его переоценивают определению новой современной справедливой стоимости (рыночной или восстановительной) такого объекта. В бухгалтерском учете она отражается записью:

Д-т 10 "Основные средства" (соответствующий субсчет)

К-т 423 "Дооценка активов".

С новой стоимости и будет продолжаться начисление амортизации, начиная со следующего за переоценкой месяца.

Для учета начисленной амортизации основных средств используется субсчет 131 «Износ основных средств».

На субсчете 131 «Износ основных средств»обобщается информация о сумме износа тех необоротных активов, учет которых ведется на счете 10 «Основные средства». При этом информация о сумме износа инвестиционной недвижимости, учет которой ведется на субсчете 100 «Инвестиционная недвижимость» по первоначальной стоимости обобщается на субсчете 135 «Износ инвестиционной недвижимости».

В зависимости от того для каких целей предприятие использует основные средства, амортизационные отчисления относят на затраты по производству продукции (Робот, услуг) или на расходов деятельности предприятия, или на капитальные расходы.

Корреспонденция субсчета 131 с другими счетами при начислении амортизации, в зависимости от направлений применения основных средств, приведенная в таблице 5.13.

Таблица 5.13 - Отражение в учете амортизационных отчислений

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Начисленная амортизация основных средств: а) объектов производственного назначения; б) объектов общепроизводственного значения; в) объектов общехозяйственного назначения; г) объектов, обеспечивающих сбыт продукции; д) объектов, используемых для выполнения научных исследований и разработок; е) объектов жилищно-коммунального и социально-культурного назначения; ё) объектов переданных в оперативную аренду ж) объектов, используемых для создания необоротных активов предприятия; з) объектов, используемых для ликвидации последствий стихийных бедствий, техногенных катастроф, аварий | 23 "Производство" * 91"Общепроизводственные расходы 92 "Административные расходы" 93 "Расходы на сбыт" 941 "Расходы на исследования и разработки" 949 "Прочие расходы операционной деятельности" 949 "Прочие расходы операционной деятельности" 15 «Капитальные инвестиции» 99 "Чрезвычайные расходы" | "Износ основных средств " |

При амортизации основных средств. полученные безвозмездно, одновременно с начислением амортизации, начисляется доход в сумме начисленной амортизации. Причем, если в первичной стоимости такого основного средства, безвозмездно полученное стоимость составляет часть от общей первоначальной стоимости, то начисление дохода производится только по этой части.

По данным примера 5.5 начислим амортизацию станка с ЧПУ, первичных стоимость 48000 грн, из которых 45000 грн. получено безвозмездно.

По данным примера 5.5 начислим амортизацию станка с ЧПУ, первичных стоимость 48000 грн, из которых 45000 грн. получено безвозмездно.

ООО Арекс установило срок пользования станком 10 лет, метод начисления амортизации - прямолинейный, ликвидационная стоимость принята равной 0.

Основное средство используется для производства однотипной продукции.

Определим стоимость амортизируемого, и сумму амортизации:

АВ = ПС - ЛС = 48000 - 0 = 48000 грн.

Определим годовую сумму общей амортизации:

грн;

грн;

Определим годовую сумму амортизации, которая рассчитывается с безвозмездно полученной стоимости основного средства (45000 грн.)

Определим ежемесячную сумма амортизации:

- Общую: 4800/12 = 400 грн.

- С безвозмездно полученной стоимости 4500/12 = 375 грн.

Порядок отражения в бухгалтерском учете ежемесячной амортизации и дохода с безвозмездно полученных основных средств приведен в таблице 5.14.

Таблица 5.14 - Отражение в учете амортизационных отчислений по основным средствам полученным безвозмездно

| № з/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дебет | Кредит | |||

| Начислена амортизация основного средства - станка с ЧПУ, увеличение затрат по производству продукции | 400.00 | |||

| Начислен доход с части стоимости основного средства полученного безвозмездно | 375.00 |

Как видно из данных таблицы 5.14, в бухгалтерском учете амортизация учитывается как расходы по полной стоимости, которая амортизируется, независимо от того получены эти основные средства безвозмездно или нет.

Доход же по безвозмездно полученным основным средствам исчисляется только с часть стоимости, которая получена бесплатно.

Амортизация прочих необоротных материальных активов, за исключением малоценных необоротных активов и библиотечных фондов, начисляется за аналогичными методами, приведенными выше.

Амортизация малоценных необоротных активов и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50% стоимости и 50% при выбытии или в размере 100% в первом месяце использования объекта.

Для учета начисленной амортизации других необоротных материальных активов используется субсчет 132 «Износ других необоротных материальных активов».

На субсчете 132 «Износ других необоротных материальных активов» обобщается информация о сумме износа тех необоротных активов, учет которых ведется на счете 11 «Прочие необоротные материальные активы».

Корреспонденция субсчета 132 с другими счетами при начислении амортизации аналогичная корреспонденции субсчета 131, приведенной в таблице 5.13.