2015-05-18

2015-05-18 2012

2012Переоценка основных средств - это доведение остаточной стоимости основных средств по справедливой.

Как было отмечено в п.5.2 для основных средств справедливая стоимость зависит от вида основных средств:

1) по земле зданиям - рыночная стоимость;

2) по машинам и оборудованию - рыночная стоимость, а в случае отсутствия данных о рыночной стоимости - восстановительная стоимость (современная себестоимость приобретения) за вычетом суммы износа на дату оценки;

3) по другим основным средствам - восстановительная стоимость (современная себестоимость приобретения) за вычетом суммы износа на дату оценки.

Информацию о последней справедливой стоимости на дату переоценки можно получить:

1. из сведений заводов-производителей;

2. из прайс-листов посредников;

3. из периодических изданий;

4. непосредственно на рынке;

5. в агентствах недвижимости, у эксперта-оценщика;

6. из сборника цен (выдаваемых, например, украинский автомобильной корпорацией);

7. в городском отделе цен.

Оценивая объекты по справедливой стоимости, нужно руководствоваться принципом осмотрительности в соответствии со статьями Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине", экономический смысл которого заключается в том, что в бухгалтерском учете необходимо применять методы оценки, которые не должны вызывать занижения обязательства и расходов и завышение активов и доходов.

Основные требования П (С) БУ 7 к переоценки:

1) переоценивается каждый объект основных средств, если его остаточная стоимость существенно отличается от его справедливой стоимости на дату баланса. Уровень существенности предприятия определяют самостоятельно. Обычно этот уровень определяют в размере 10% и выше.

Например, остаточная стоимость объекта - 7500 грн, а справедливая (по прайсам) - 8400 грн. В этом случае величина, на которую остаточная стоимость отличается от справедливой, составляет 8400 - 7500 = 900, что равно 12,0% (900/7500 * 100%). Следовательно, данный объект нельзя переоценивать;

2) в случае переоценки объекта основных средств на ту же дату, осуществляется переоценка всех объектов группы основных средств, к которым относится этот объект;

3) дооценивается или уценяется остаточная стоимость объекта. Так как остаточная стоимость рассчитывается как разница между первичной стоимостью и суммой начисленной амортизации, то переоцениваются эти показатели, а переоцененная остаточная стоимость определяется как разница переоцененной первоначальной стоимости и переоцененной суммы начисленной амортизации;

4) сумма дооценки остаточной стоимости объекта основных средств включается в состав дополнительного капитала, а сумма уценки - в состав расходов;

5) превышения суммы предыдущих уценок над суммой предыдущих дооценок остаточной стоимости объекта основных средств за очередной дооценки стоимости этого объекта включается в состав доходов отчетного периода с отражением разницы между суммой очередной (последней) дооценки остаточной стоимости и указанным превышением в составе другого дополнительного капитала;

6) превышения суммы предыдущих дооценок над суммой впереди них уценок остаточной стоимости объекта основных средств по июнь такой уценки направляется на уменьшение другого дополнительного капитала с включением разницы между суммой очередной (последней) уценки остаточной стоимости и указанным превышением в расходы отчетного периода;

7) при выбытии объектов основных средств, которые ранее были переоценены, превышение суммы предыдущих дооценок над суммой

предыдущих уценок остаточной стоимости этого объекта включается в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала.

Предприятие самостоятельно выбирает наиболее обоснованный метод оценки справедливой стоимости, исходя из особенностей функционирования и эксплуатации своих основных средств.

Предприятия в процессе определения справедливой стоимости с целью переоценки объекта основных средств руководствуются, соответственно П(С)БУ 19, рыночным ценам на дату составления баланса с прайс-листов, сведений заводов-производителей, о чем было сказано выше, а также п. 17 П(С)БУ 7. Переоценена первоначальная стоимость и сумма износа объекта основных средств определяется умножением этих показателей на индекс переоценки. Индекс переоценки (Іп) определяется как соотношение справедливой стоимости (СВ) основного средства его остаточной стоимости (ЗВ):

. (5.11)

. (5.11)

В случае если:

I п > 1 - то проводится дооценка;

I п <1 - то проводится уценка.

При определении остаточной стоимости в сумме начисленного износа обязательно учитывается сумма амортизации за месяц, в котором проводится переоценка.

Если остаточная стоимость объекта равна нулю, то переоценена стоимость определяется прибавлением справедливой стоимости к его первичной без изменения износа.

Согласно п. 19 и 20 П (С) БУ 7 порядок отражения переоценки на счетах бухгалтерского учета зависит от предыдущих результатов: суммы первого дооценки включаются в состав дополнительного капитала, а суммы первого уценки - в состав расходов периода.

В случае дооценки объекта, который ранее был уценен, дооценка в пределах суммы предыдущей уценки, списанной на расходы, включается в состав дохода отчетного периода.

В случае уценки объекта, который ранее был дооценен, сумма уценки (в пределах величины предыдущей дооценки, отраженной в составе дополнительного капитала) списывается в дебет субсчета 423 "Дооценка активов".

В бухгалтерском учете результаты целесообразно отражать в следующей последовательности - сначала отображается переоценка износа, а затем переоценка остаточной стоимости. В случае если основное средство имеет нулевую остаточную стоимость, то переоценка износа не отражается, так... как в этом случае она не выполняется.

Согласно П (С) БУ 7 переоценка происходит индивидуально для каждого объекта основных средств, поэтому для оперативного учета таких сумм удобно завести карточку. Последняя может храниться вместе с инвентарной карточкой. Переоценка вызывает необходимость пересчета го‚а годовой (месячной) суммы амортизации.

Согласно п. 4 "сроки" П (С) БУ 7 обесценения - это потери экономической выгоды в сумме превышения остаточной стоимости актива над суммой ожидаемого возмещения.

Возмещаемой является сумма, которую предприятие планирует получить во время предстоящего использования основных средств, включая ликвидационную стоимость. Возмещаемой основных средств является наибольшая из двух оценок: то чистая цена реализации (справедливая стоимость уменьшена на сумму расходов по реализации), то нынешняя (дисконтированная) стоимость будущих денежных потоков, ожидаемых от дальнейшего использования актива и его реализации в конце срока полезного использования. Если остаточная стоимость объекта основных средств превышает сумму ожидаемого возмещения, это свидетельствует об уменьшении его полезности.

Исходя из принципа осмотрительности, часть остаточной стоимости такого объекта подлежит списанию с целью доведение ее до суммы ожидаемого возмещения. Потери от уменьшения полезности объекта основных средств включаются в состав расходов отчетного периода с увеличением в балансе суммы износа основных средств.

Рассмотрим переоценку на примерах.

Первоначальная стоимость станка составляет 130 000 грн. Ликвидационная стоимость равна 10 000 грн, т.е. стоимость амортизируемого объекта равна 120 000 (130 000 - 10000). Срок использования - 10 лет. Метод амортизации - прямолинейный. Согласно приказу об учетной политике уровень существенности на предприятии принят в размере 15%. На начало отчетного месяца станок эксплуатировался 29 месяцев (учтены месяца, за которые начислялась амортизация) и сумма начисленного износа станка состоит из 29 000 грн. В течение отчетного месяца было установлено, что справедливая стоимость подобного основного средства составляет 150 000 грн.

Первоначальная стоимость станка составляет 130 000 грн. Ликвидационная стоимость равна 10 000 грн, т.е. стоимость амортизируемого объекта равна 120 000 (130 000 - 10000). Срок использования - 10 лет. Метод амортизации - прямолинейный. Согласно приказу об учетной политике уровень существенности на предприятии принят в размере 15%. На начало отчетного месяца станок эксплуатировался 29 месяцев (учтены месяца, за которые начислялась амортизация) и сумма начисленного износа станка состоит из 29 000 грн. В течение отчетного месяца было установлено, что справедливая стоимость подобного основного средства составляет 150 000 грн.

С целью выяснения необходимости переоценки рассчитаем остаточную стоимость основного средства и индекс переоценки.

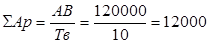

Для расчета остаточной стоимости определим общую сумму износа, включая за отчетный месяц, для чего рассчитаем сумму амортизации по месяцам:

грн.

грн.

Месячная сумма амортизации равна:

å Ам = åАр/12 = 12000/12 = 1000 грн.

Общий износ (З) определяется как сумма накопленного износа (19000) и сумма амортизации за отчетный месяц (1000) и составляет 30000 грн. (29000 +1000).

ЗВ = ПВ - З = 130000 - 30000 = 100 000 грн.

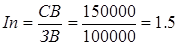

Индекс переоценки:

.

.

Как можно увидеть, индекс переоценки составляет 1,5 и это свидетельствует о том, что справедливая стоимость превышаю остаточную на 50% (| 1.5-1 | х 100%), т.е. превышает уровень существенности (15%), в связи с чем на предприятии принято решение о проведении дооценки стоимости станка. Суммы дооценки определены в таблице 5.15.

Таблица 5.15 - Расчет результатов переоценки основных средств

| Показатель | Стоимость до переоценки, грн. | Индекс переоценки (Iп) | Стоимость после переоценки, грн. | Сумма дооценки (+); уценки (-), грн. |

| 4= ст.2 х ст.3 | 5= ст.4 - ст.2 | |||

| Первоначальная стоимость | 130 000 | 1.5 | 195 000 | 65 000 |

| Износ | 30 000 | 1.5 | 45 000 | 15 000 |

| Остаточная стоимость | 100 000 | 1.5 | 150 000* | 50 000 |

* - Остаточная стоимость основного средства после переоценки ВСЕГДА должна равняться справедливой стоимости, которая применялась для расчета индекса переоценки.

На основании данных ст.5 таблице 5.15. отобразим результаты переоценки в учете - таблицы 5.16.

Таблица 5.16 - Отражение в учете результатов дооценки

| № з/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дебет | Кредит | |||

| Дооценка первоначальной стоимости основного средства на сумму дооценки его износа | 15000.00 | |||

| Дооценка первоначальной стоимости основного средства на сумму дооценки её остаточной стоимости, увеличение дополнительного капитала | 50000.00 |

Согласно проводок, общая сумма дооценки первоначальной стоимости станка составлять 65000 грн, что полностью соответствует данным таблицы 5.15.

В дальнейшем, с месяца, следующего за месяцам переоценки, предприятие должно рассчитывать амортизацию исходя из переоцененной первоначальной стоимости, и остатка срока до конца эксплуатации основного средства.

Для этого необходимо определить стоимость амортизируемой после переоценки. Следует отметить, что при переоценке также необходимо пересмотреть ликвидационную стоимость, то есть увеличить или уменьшить ее на величину индекса переоценки.

В нашем примере это 10000 х 1.5 = 15000 грн.

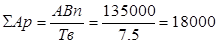

С учетом того, что частичная эта сумма уже была амортизированная (в пределах переоцененного накопленного износа), нужно определить ту сумму, которую еще нужно амортизировать (АВп).

Эту стоимость определим как разницу между первоначальной переоцененной стоимости (ПВп), переоценной ликвидационной стоимости (ЛВп) и переоцененной стоимости накопленного износа (Зп):

АВп = ПВп - ЛВп – 3п = 195000 - 15000 – 45000 = 135000 грн.

Для расчета суммы амортизации, кроме определения стоимости амортизируемой после переоценки, необходимо также определить срок использования, оставшееся до конца определенного срока эксплуатации основного средства (Тз) как разницу между полезным сроком использования (Тв) и фактическим сроком пользования, за который начисляется амортизация (Тф). Фактический срок эксплуатации составляет 30 месяцев (29 до месяца переоценка и месяц переоценки) или 2,5 года (30/12). Таким образом:

Тз = Тв –Тф = 10 – 2,5 = 7,5 лет.

Определим годовые амортизационные отчисления:

грн.

грн.

Месячная сумма амортизации будет равна:

å Ам = åАр/12 = 18000/12 = 1500 грн.

Как уже было отмечено, начисление амортизации в новом размере начинают с месяца, следующего за месяцем переоценки.

Первоначальная стоимость автомобиля составляет 260 000 грн. Ликвидационная стоимость равна 20 000 грн, т.е. стоимость амортизируемого объекта равна 240000 (260000 - 20000). Срок использования - 8 лет. Метод амортизации - прямолинейный. Согласно приказу об учетной политике уровень существенности на предприятии принят в размере 12%. На начало отчетного месяца сумма начисленного износа автомобиля составляет 47 500 грн. Течение отчетном месяце было установлено, что справедливая стоимость подобного основного средства составляет 152 000 грн.

Первоначальная стоимость автомобиля составляет 260 000 грн. Ликвидационная стоимость равна 20 000 грн, т.е. стоимость амортизируемого объекта равна 240000 (260000 - 20000). Срок использования - 8 лет. Метод амортизации - прямолинейный. Согласно приказу об учетной политике уровень существенности на предприятии принят в размере 12%. На начало отчетного месяца сумма начисленного износа автомобиля составляет 47 500 грн. Течение отчетном месяце было установлено, что справедливая стоимость подобного основного средства составляет 152 000 грн.

С целью выяснения необходимости переоценки рассчитаем остаточную стоимость основного средства и индекс переоценки.

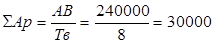

Для расчета остаточной стоимости определим общую сумму износа, включая за отчетный месяц, для чего рассчитаем сумму амортизации за месяц:

грн.

грн.

Месячная сумма амортизации равна:

Ам = Ар/12 = 30000/12 = 2500 грн.

Общий износ определяется как сумма накопленного износа (47 500) и сумма амортизации за отчетный месяц (2500) и составляет 50000 грн. (47500 +2500).

Остаточная стоимость:

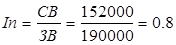

ЗВ = ПВ - З = 240000 - 50000 = 190 000 грн.

Индекс переоценки:

.

.

Как можно увидеть, индекс переоценки составляет 0,8 и это свидетельствует о том, что справедливая стоимость меньше остаточную на 20% (| 0.8-1 | х 100%), т.е. превышает уровень существенности (12%), в связи с чем на предприятии принято решение о проведении уценки стоимости автомобиля. Суммы уценки определены в таблице 5.17.

| Показатель | Стоимость до переоценки, грн | Индекс переоценки (Iп) | Стоимость после переоценки, грн. | Сумма дооценки (+); уценки (-),грн. |

| 4= ст.2 х ст.3 | 5= ст.4 - ст.2 | |||

| Первоначальная стоимость | 260 000 | 0.8 | 192 000 | - 68 000 |

| Износ | 50 000 | 0.8 | 40 000 | - 10 000 |

| Остаточная стоимость | 210 000 | 0.8 | 152 000* | - 58 000 |

Таблица 5.17 - Расчет результатов переоценки основных средств

* - Остаточная стоимость основного средства после переоценки ВСЕГДА должна равняться справедливой стоимости, которая применялась для расчета индекса переоценки.

На основании данных ст.5 таблице 5.17. отобразим результаты переоценки в учете - таблицы 5.18.

Таблица 5.18 - Отображение в учете результатов дооценки

| № з/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дебет | Кредит | |||

| Уценка первоначальной стоимости основного средства на сумму уценки его износа | 10000.00 | |||

| Уценка первоначальной стоимости основного средства на сумму уценки его остаточной стоимости, увеличение затрат | 58000.00 |

Согласно проводок, приведенных в таблице 5.18, общая сумма уценки автомобиля составляет 68000 грн. (10000 + 58000).

В дальнейшем, с месяца, следующего за месяцам переоценки, предприятие должно рассчитывать амортизацию исходя из переоцененной первоначальной стоимости, и остатка срока до конца эксплуатации основного средства.

Рассмотрим примеры расчета и отражения в учете обесценения основных средств.

Первоначальная стоимость производственного оборудования на дату ввода в эксплуатацию составляет 180000 грн, срок его полезного использования - 10 лет, амортизация начисляется прямолинейным методом.

Через 2 года, по оценке, сумма ожидаемого возмещения оборудования составит 80 000 грн., т.е планируется уменьшение полезности оборудования.

Через 2 года, по оценке, сумма ожидаемого возмещения оборудования составит 80 000 грн., т.е планируется уменьшение полезности оборудования.

Сумма начисленного износа за 2 года прямолинейным методом равна: (180 000 / 10) х 2 = 36 000 грн.

Пример оформления расчета переоценки уменьшенной стоимости объекта приведены в табл. 5.19.

Таблица 5.19

| Показатели | Сумма на конец второго года эксплуатации | Изменения | |

| до уменьшения полезности | после уменьшения полезности | ||

| Первоначальная стоимость | 180 000 | 180 000 | — |

| Износ за 2 года | 36 000 | 100 000 | + 64 000 |

| Остаточная стоимость | 144 000 | 80 000 | – 64 000 |

Обесценение объекта на 64 000 грн. (с 144 000 до 80 000 грн) согласно п. 31 П (С) БУ 7 отражается как увеличение расходов отчетного периода за счет доначисления износа бухгалтерской записью:

Д-т 975 "Уценка необоротных активов и финансовых инвестиций "- 64 000 грн.

К-т 131 "Износ основных средств" - 64 000 грн.

Для последследующих 8 лет эксплуатации объекта годовая сумма амортизации рассчитывается уже с 80 000 грн. и составит 10 000 грн (80 000 / 8).

Но уже к концу первого года эксплуатации остаточная стоимость оборудования была дооценена до 243 000 грн (справедливая стоимость). Тогда с учетом этого оценка оборудования на конец второго года эксплуатации будет другой (табл. 5.20).

Таблица 5.20

| Показатели | Сумма на конец первого года эксплуатации | Сумма на конец второго года эксплуатации | ||||

| до переоценки | после переоценки | Изменения | до уменьшения полезности | после уменьшения полезности | Изменения | |

| Первоначальная стоимость | 180 000 | 270 000 | + 9000 | 270 000 | 100 000* | –170 000 |

| Износ | 18 000 | 27 000 | + 9000 | 54 000 | 20 000* | – 34 000 |

| Остаточная стоимость | 162 000 | 243 000 | +81 000 | 216 000 | 80 000 | – 136 000 |

| Іп = СВ / ЗВ = 243 000 / 162 000= 1,5 |

* Уменьшаются пропорционально уменьшению остаточной стоимости, т.е. в 2,3 раза(216 000 / 80 000).

Изменение первоначальной стоимости на конец первого года эксплуатации в связи с дооценкой оборудования отражается бухгалтерскими записями:

а) на увеличение первоначальной стоимости

Д-т 104 "Машины и оборудование" - 90 000 грн

К-т 423 "Дооценка активов" - 90 000 грн

б) на увеличение износа:

Д-т 423 "Дооценка активов" - 9000 грн

К-т 131 "Износ основных средств" - 9000 грн

В связи с этим за второй год изменится начисление износа по уже переоцененному объекту, как до уменьшения его полезности, так и после ее уменьшения. В обоих случаях оценка оборудования иметь следующий вид (табл. 5.21).

Таблица 5.21

| Показатели | Сумма на конец второго года эксплуатации | Изменения | |

| до уменьшения полезности | после уменьшения полезности | ||

| Первоначальная стоимость | 270 000 | 100 000* | – 170 000 |

| Износ | 54 000 | 20 000* | – 34 000 |

| Остаточная стоимость | 216 000 | 80 000 | – 136 000 |

* Уменьшается пропорционально остаточной стоимости в 2,7 раза (216 000 / 80 000).

Изменение первоначальной стоимости на конец первого года эксплуатации в связи с дооценкой оборудования отражается бухгалтерскими записями:

Д-т 131 К-т 104 - 34 000 грн - в части уменьшения начисленного износа;

Д-т 423 К-т 104 - 81 000 грн - за счет фонда дооценки, созданного во время предыдущей дооценки (К-т 423 - 90 000 и Д-т 423 - 9 000 грн).

Потеря от обесценивания оборудования составляет 136 000 грн. (216 000 - 80 000) и будет отображаться записью:

Д-т 975 - К-т 104 - 21000 грн поскольку стоимость объекта необходимо уменьшить на 136 000 грн, а вычислен на 34 000 грн и 81 000 грн, то разница (21 000грн) относится на увеличение расходов (136 000 - 34 000 - 81 000).

Если в соответствии с п. 32 П (С) БУ 7 причины уменьшения полезности объекта основных средств перестали существовать, то потери от такого уменьшения за предыдущие периоды включаются в состав дохода с одновременным уменьшением суммы износа объекта. По объектам, которые ранее были переоценены (п. 21 П (С) БУ 7), эти потери должны включаться в состав доходов, но не более суммы, списанной на расходы во время предыдущего уменьшения полезности.

В конце третьего года эксплуатации установки сумма ожидаемого возмещения расходов возросла на 21 000 грн.

Поскольку оборудование на конец второго года учитывалось по переоцененной стоимости, то есть в сумме 80 000 грн, то остаточная стоимость на конец третьего года эксплуатации, исходя из ее величины - 80 000 грн - на конец второго периода (см. предыдущую расчетную таблицу) составит:

Поскольку оборудование на конец второго года учитывалось по переоцененной стоимости, то есть в сумме 80 000 грн, то остаточная стоимость на конец третьего года эксплуатации, исходя из ее величины - 80 000 грн - на конец второго периода (см. предыдущую расчетную таблицу) составит:

80 000 - (80 000 / 8 лет) = 70 000 грн.

Покажем расчет оценки данного объекта на конец третьего года (табл. 5.22).

Таблица 5.22

| Показатели | Сумма на конец третьего года эксплуатации | изменения | |

| до уменьшения полезности | до уменьшения полезности | ||

| Первоначальная стоимость | 100 000 | 130 000 | + 30 000 |

| Износ | 30 000 | 39 000 | + 9000 |

| Остаточная стоимость | 70 000 | 91 000 | + 21 000 |

А с учетом ожидаемого роста суммы возмещения объекта на 21 000 грн, остаточная стоимость возрастет до 91 000 грн (70 000 + 20 000) или в 1,3 раза (91 000: 70 000). Одновременно в 1,3 раза необходимо увеличить:

1) переоцененную первоначальную стоимость оборудования:

100 000 х 1,3 = 130 000 грн;

2) его износ:

30 000 х 1,3 = 39 000 грн.

Исходя из того, что в конце второго года на расходы предприятия были отнесены 21 000 грн из общей суммы потерь от уменьшения полезности, то эту сумму необходимо сейчас включить в состав дохода предприятия.

Поэтому ожидаемое возмещение будет отражено в учете такой записью:

1) на увеличение первоначальной стоимости:

Д-т 104 "Машины и оборудования "- 30 000 грн

К-т 423 "Дооценка активов" - 30 000 грн

2) на доначисление износа:

Д-т 423 "Дооценка активов" - 9000 грн

К-т 131 "Износ основных средств" - 9000 грн

3) на включение в доход суммы, ранее отнесенной на затраты:

Д-т 423 "Дооценка активов" - 21 000 грн

К-т 746 "Прочие доходы операционной деятельности" - 21 000 грн

Если причины уменьшения полезности объекта основных средств перестали существовать, то сумма восстановления полезности, но не более суммы предыдущего обесценения, отражается как доход с одновременным уменьшением суммы износа объекта основных средств.

Если такой объект отражается в учете по переоцененной стоимости, то согласно п. 20 П (С) БУ 7 превышение сумм предыдущих уценок над суммой предыдущих дооценок остаточной стоимости объекта основных средств при очередной его дооценке включается в состав доходов отчетного периода. И наоборот, повышению сумм предыдущих дооценок над суммой предыдущих уценок за очередной уценки, направляется на уменьшение добавочного капитала с включением разницы в расходы отчетного периода.