2015-05-13

2015-05-13 4092

4092Индексный метод позволяет определить влияние изменения общего показателя в результате влияния факторов, не только в относительном, но и в абсолютном выражении.

Как правило, анализируемый показатель представляет собой произведение количественного и качественного показателей в различных единицах измерения и поэтому невозможно прямым сложением или вычитанием показателя установить влияние каждого фактора на результативный показатель.

Пример. Объем реализации в рублях представляет собой произведение реализации продукции в шт. на соответствующую им цену.

Для того, чтобы установить как изменяется объем реализации и влияние на это изменение каждого фактора следует определить.

1. Общий индекс изменения объема реализации

I∆Vp = (∑ qi1 * цi1) / (∑ qi0 * цi0 ) = Vфакт / Vплан

2. Частные индексы изменения и влияния фактора на обобщающий показатель:

а) Индекс изменения объема выпущенной продукции.

Iq = (∑ qi1 * цi0) / (∑ qi0 * цi0 )

б) Индекс изменения цен.

Iц = (∑ qi1 * цi1) / (∑ qi1 * цi0 )

3. Общее изменение объема реализации рассчитывается:

Ivp = Iq * Iц

Пример. Предприятие реализовывает два вида продукции, данные приведены в таблице.

| Вид изделия | Выпуск в шт. | Цена за изделие | ||

| план (q0) | факт (q1) | план (ц0) | факт (ц1) | |

| Изделие А | ||||

| Изделие Б |

1. Рассчитаем общий индекс изменения объема реализации.

I∆Vp = (9800*320*53000*79) / (10000*300*50000*80) = 1,046 (104,62%)

2. Рассчитаем

2.1 Влияние изменения объема выпуска.

Iq = (9800*300*53000*80) / (50000*80*10000*300) = 1,026 (102,6%)

2.2 Влияние изменения цены реализации.

Iц = 1,02 (102%)

3. Рассчитаем общее изменение объема реализации

Ivp = 1,026*1,02 = 1,046

Вывод:

Выручка от продаж повысилась по сравнению с планом на 4% (индекс роста 1,046). Рост выручки произошел в результате роста объема реализации на 2,6%. За счет изменения индекса цен на продукцию выручка от реализации возросла на 2%, что в целом составило 4,6%.

4.3 Вертикальный, горизонтальный и трендовый методы анализа.

Вертикальный, горизонтальный и трендовый методы анализа широко используется в финансовом анализе.

Они позволяют:

· проанализировать состав и структуру хозяйственных средств и источников их формирования (форма №2) (вертикальный анализ);

· проанализировать динамику изменения статей баланса в части роста или сокращения хозяйственных средств и их источников (горизонтальный анализ).

В данном анализе широко используется аналитические таблицы, что позволяет придать наглядность анализируемому показателю.

Вертикальный и горизонтальный анализ чаще всего применяются для оценки имущественного состояния предприятия, анализа структуры и динамики активов и пассивов баланса.

Вертикальный анализ активов баланса позволяет дать оценку структуры хозяйственных средств предприятия на начало и конец периода и проанализировать ее динамику.

Структура активов баланса показывает удельный вес в процентах отдельных частей хозяйственных средств предприятия, для этого валюта актива (строка 300) баланса принимается за 100% и устанавливают какой процент в валюте баланса занимают:

· оборотные активы

Далее более детально изучается структура по каждому разделу активов, в частности устанавливается удельный вес основных средств.

У предприятий, производящих продукцию, доля основных средств должна быть значительной. С расширением производственно-хозяйственной деятельности величина этих средств возрастает.

В составе хозяйственных средств устанавливается доля нематериальных активов, финансовых вложений, а в составе оборотных активов – наличие запасов, затрат, дебиторской задолженности, денежных средств.

Для анализа структуры активов баланса используют аналитическую таблицу.

| Статья баланса | На начало года | На конец года | Изменения | |||

| в тыс. руб. | уд.вес % | в тыс. руб. | уд.вес % | в тыс. руб. | уд.вес % | |

| I.Внеоборотные А итого по разделу I II. Оборотные А итого по разделуII | 67,07 32,93 | 71,17 28,83 | 4,10 -4,10 | |||

| Валюта баланса | 100% | 100% | - |

Как видно из таблицы, для того чтобы рассчитать долю внеоборотных активов на начало периода необходимо валюту баланса принять за 100%, тогда удельный вес внеоборотных активов составит 10182*100/15182 = 67,07.

Данные таблицы позволяют установить какие произошли изменения в хозяйственных средствах, имуществе. Параллельно с вертикальным анализом активов баланса проводят вертикальный анализ его пассивов.

Вертикальный анализ пассивов баланса проводится в аналитической таблице, аналогичной той, по которой оцениваются активы баланса.

Данный анализ позволяет оценить структуру источников с точки зрения удельного веса в процентах источников собственных средств (III раздел пассива), заемных (долгосрочные и краткосрочные кредиты и займы) а также временно привлеченных средств (краткосрочная дебиторская задолженность).

Валюта пассива принимается за 100% и если наибольший удельный вес приходится на источники собственных средств, то финансовое положение предприятия оценивается как достаточно высокое.

Изменение в сторону снижения удельного веса источников собственных средств и увеличение заемных может служить отрицательной характеристикой финансовой устойчивости хозяйствующего субъекта.

Особое внимание следует уделить тенденциям увеличения задолженности по:

· заработной плате;

· бюджету и внебюджетным фондам;

· поставщикам

и выяснить причины такого роста.

Горизонтальный анализ активов баланса позволяет оценить изменение статей баланса на конец года по сравнению с началом года в абсолютном выражении и устанавливать динамику изменения каждой статьи.

Здесь каждая статья на начало года оценивается за 100% и путем сравнения с абсолютной суммой на конец периода, определяется сумма абсолютного отклонения и устанавливается темп роста статьи в процентах.

Если наблюдается более высокий темп роста какой либо из статей баланса по сравнению с другими, то в зависимости от того, что это за статьи, можно сделать выводы:

· высокий темп роста нематериальных активов может быть следствием политики инновации;

· более высокий темп роста капитальных вложений может быть следствием инвестиционной политики;

· высокий темп роста производственных запасов может быть связан с расширением производственно-хозяйственной деятельности

Для подтверждения данного заключения рассчитывается коэффициент оборачиваемости оборотных средств на начало и конец года: если этот коэффициент увеличивается, то данное заключение верно, а если уменьшается – это значит, что предприятие вкладывает свои средства в свои запасы. Данные расчета сводятся в аналитическую таблицу.

| Статья баланса | На начало года | На конец года | Изменения | |||

| в тыс. руб. | уд.вес % | в тыс. руб. | темп роста % | в тыс. руб. | темп прироста | |

| I.Внеоборотные А итого по разделу I II. Оборотные А итого по разделуII | 100% 100% | 127,29 110,72 | 27,29 10,72 | |||

| Валюта баланса | 100% | 119,95 | 19,95 |

Как видно из таблицы, для того чтобы рассчитать темп роста внеоборотных активов на конец периода по сравнению с его началом, необходимо внеоборотные активы на начало года принять за 100%, тогда темп роста внеоборотных активов составит 12960*100 / 10182= 127,29%

Трендовый анализ проводится на основании рядов динамики за 5-10 периодов деятельности предприятия.

4.4 Маржинальный анализ (графический и расчетно-аналитический подход).

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу; его методика базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других.

Эта методика основана на делении затрат в зависимости от изменения объема деятельности предприятия на переменные (FV) и постоянные (FC) и использовании категории маржинального дохода.

Маржинальный доход включает в себя постоянные затраты и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитой рыночной экономикой. Он позволяет:

• более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины;

• определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов;

• установить зону безопасности (зону безубыточности) предприятия;

• исчислить необходимый объем продаж для получения заданной величины прибыли;

• обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Маржинальный анализ позволяет определить безубыточный объем продаж т.е. то количество единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж (Vб) и зона безопасности предприятия — основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий.

Для определения их уровня можно использовать аналитический и графический способы.

Vб (шт.)=FC/(p-v);

Vб (руб.)=FC/(1- v/p)

Где р -цена 1 ед. изделия;

v - переменные расходы на единицу продукции;

Исходя из того, что любое предприятие стремится к получению прибыли, то объем продаж можно рассчитать (V):

V (шт.)= (FC + П)/(p-v);

V (руб.)= (FC + П)/(1- v/p)

Где П - прибыль от продажи продукции.

Пример. Рассчитать безубыточный объем продаж при следующих условия:

Производственная мощность предприятия 10000 шт.

Цена изделия (р) 5 тыс. руб.

Постоянные затраты (FC) 1000 тыс. руб.

Переменные расходы на единицу продукции (v) 1 тыс. руб.

Vб (шт.)=1000/(5-1) = 250 шт.;

Vб (руб.)=1000/(1- 1/5) = 1250 тыс.руб.

Таким образом, для обеспечения покрытия расходов предприятия, полученными от продаж доходами, необходимо произвести и продать 250 шт. продукции.

Допустим, предприятие планирует получить прибыль от продаж продукции в размере 500 тыс. руб., тогда объем продаж должен составить:

V (шт.)= (1000 + 500)/(5-1) = 375 шт.;

V (руб.)= (1000 + 500)/(1- 1/5) = 1875 тыс.руб.

Вывод:

Безубыточный объем продаж на предприятии составил 250 шт., или 1250 тыс. руб. т.е. при реализации продукции по цене 5 тыс. руб. за 1 шт. на сумму 1250 тыс. руб., предприятие не будет иметь не прибылей, ни убытков. Для того, чтобы получить прибыль в сумме 500 тыс. руб., при прочих равных условиях, объем продаж должен составить 1875 тыс. руб. (375 шт.)

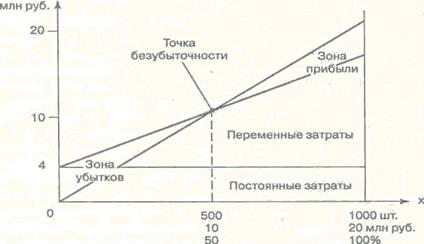

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (см. рис.).

По горизонтали показывается объем реализации продукции предприятия в шт., или в денежной оценке (если график строится для нескольких видов продукции);

По вертикали - себестоимость проданной продукции и выручка от продаж.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Рис. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

В нашем примере критическая точка расположена на уровне шт. возможного объема реализации продукции. Если пакет заказов на изделия предприятия больше 250 шт. (25 % от его производственной мощности), то будет прибыль. При пакете заказов 37,5 % от возможного объема производства прибыль составит 500 тыс. руб. Если же пакет заказов будет менее 25% от фактической производственной мощности, то предприятие будет убыточным и обанкротится.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен, чем графический, так как исключает необходимость чертить каждый раз график, что довольно трудоемко.

4.5 Функционально-стоимостной анализ.

Функционально-стоимостной анализ - метод системного исследования функций отдельного изделия или определенного производственно-хозяйственного процесса, либо управленческой структуры.

ФСА направлен на минимизацию затрат в сферах проектирования, освоения производства, сбыта, промышленного и бытового потребления при повышении:

· качества;

· предельной полезности;

· долговечности.

ФСА все затраты делит на:

§ функционально-необходимые, т.е. затраты распределенные по функциям объекта, по производству;

§ излишние затраты – порожденные неправильным выбором или несовершенством конструкторских решений.

Объекты анализа: отдельные виды изделий; технологические процессы.

Принципы ФСА:

- творческое новационное мышление,

- системность,

- комплексность,

- функциональность объектов анализа и затрат на их осуществление,

- разум и опыт научных и практических работников.

Комплексность функционально-стоимостного анализа заключается в исследовании всех факторов, определяющих качество и затраты.

Задачами ФСА являются:

• определение соотношения экономической эффективности производства на всех уровнях и особенно на микроуровне со всей совокупностью затрат живого и овеществленного труда.

• организация технологического и управленческого процесса по всей цепочке производственно-финансовой деятельности.

• активизация экономических рычагов, влияние которых ранее умалялось;

• систематическое наблюдение за эффективностью, надежностью, долгосрочностью использования продукции, платных услуг, консультаций и конструктивных рекомендаций в сфере промышленного и бытового использования.

Этапы ФСА:

• классификация и группировка функций: определение главной, основных, вспомогательных, ненужных функций исследуемой системы и ее компонентов;

• построение функциональной модели объекта;

• анализ и оценка значимости функций;

• анализ и оценка затрат, связанных с осуществлением выявленных функций;

• построение функционально-стоимостной диаграммы объекта;

• сравнительный анализ значимости функций и затрат на их реализацию для выявления зон с неоправданно высокими затратами;

• проведение дифференцированного анализа по каждой из функций.