2015-06-04

2015-06-04 1145

11455. Бизнес-план проекта.

1. Инвестиционный замысел – это сведения полученные из прогнозов развития потребностей отдельных отраслей и научно-технических достижений (из патентной информации, из специальной литературы).

1) Аналитик проводит экспертизу идей, исключает неприемлемые или неэффективные. Формулирование основной цели и задачи проекта. Определяются основные характеристики проекта (спрос, цены на продукцию, продолжительность проекта, затраты и результаты). Предварительный анализ осуществляемости проекта проводят с помощью экспертных методов. В результате составляется резюме проекта (жизненность, экономическая приемлемость и др.)

2) Стадии:

a) Изучение прогнозов социально-экономического развития региона осуществления проекта.

b) Предпроектное обоснование инвестиций в строительство; анализ альтернативных вариантов и выбор оптимального проекта. В состав обоснования включается параметры: мощность предприятия, номенклатура продукции, основные технологические решения обеспечения ресурсами, место размещения, оценка воздействия на окружающую среду, кадры, эффективность инвестиций, выводы и представления по проекту.

c) Подготовка специального документа «Декларации о намерениях».

d) Разработка предварительного плана проекта, включающего:

û план проектно-изыскательских работ

û план реализации проекта в целом

û план финансирования проекта

û смета проекта

e) Выбор и согласование места размещения объекта, экологическое

2. Целью проектного анализа является определение результатов или ценности проекта.

Разделы проектного анализа:

û технический анализ;

û коммерческий анализ (маркетинговый);

û финансовый анализ;

û организационный (институциональный) анализ;

û социальный анализ;

1. Основная цель технического анализа – решение технических проблем по проекту.

Проблемы технического анализа:

q технико-технологические альтернативы проекта;

q масштаб проекта;

q местоположение проекта;

q сроки реализации проекта;

q уровень дохода за первый год эксплуатации проекта;

q график проекта (сетевые методы);

2. Основной задачей коммерческого анализа является оценка инвестиций с точки зрения перспектив рынка для выпускаемой продукции. Коммерческий анализ включает оценку мероприятий по сбыту выпускаемой продукции и по снабжению проекта ресурсами для его осуществления. На данном этапе прогнозируются спрос и цены с помощью экспертов, используется метод разработки сценариев, прогноза спроса. Данный прогноз корректируют в ходе подготовки и реализации проекта (чтобы уменьшить разрыв между реализацией и прогнозированием).

3. Финансовый анализ оценивает жизнеспособность проектов в финансовом отношении, то есть возмещаются ли затраты на проект за счёт поступления от реализации продукции.

| Признаки | Анлиз финансовой рентабельности | Анализ потребности в финансировании | Анализ возмещения затрат | Финансовый анализ проектной организации |

| 1. Назначение анализа | Определение рентабельности капитальных вложений в проект. | Планирование обеспечения средствами для реализации проекта. | Оценка возмещения затрат за счёт взимания платы с пользователей. | Определение прочности финансового положения и качества управления эксплуатации проектной организации. |

| 2. Позиции, с которых ведётся анализ проекта | С позиции проекта. | С позиции правительства, пользователей проекта и получателей выгоды от проекта. | С позиции правительства, пользователей и получателей выгоды от проекта. | С позиции эксплуатирующей проект организации. |

| 3. Система финансовой отчётности | План дисконтированных денежных потоков по проекту | Финансовый план. | Показатель возмещения затрат, размер платы или налогов, взимаемых с пользователей. | Счёт прибылей и убытков, отчёт о движении средств и балансовый отчёт. |

| 4. Критерии оценки | Внутренняя норма доходности (ВНД), чистый дисконтированный доход (ЧДД). | Степень покрытия расходов по обслуживанию долга. | Размер и структура платы или налогов, взимаемых с пользователей. | Нормы отдачи и финансовые показатели ликвидности, платёжеспособности, рентабельности. |

| 5. Применимость | К проектам частного сектора, коммерческим проектами гоударственного сектора. | Ко всем проектам. | К проектам государственного сектора, ориентированных на предоставление определённых услуг. | К фирмам, государственным предприятиям. |

Основная задача – определить потенциальный ущерб окружающей среде во время осуществления проекта и сформировать меры по предотвращению негативных последствий. При осуществлении экологического анализа необходимо учитывать следующие параметры:

q разработка проектно-сметной документации;

q экономический анализ защиты окружающей среды;

q определение источников возмещения издержек;

q подготовка специальных кадров.

5. Организационный анализ. Этот анализ должен оценить организационную, правовую, политическую, административную среду, в которой проект реализуется.

Основные направления анализа:

q определение задач участников проекта, применительно к действующему законодательству;

q оценка сильных и слабых сторон участников проекта;

q разработка мер по устранению слабых сторон участников проекта.

6. Социальный анализ должен определять пригодность проекта для его пользователей. Социальный анализ сосредоточен на 4-х областях:

ü социокультурные и демографические характеристики, затрагиваемые проектом;

ü организация населения в районе действия проекта;

ü приемлемость проекта для местной культуры;

ü стратегия обеспечения необходимых обязательств от групп населения и организаций, пользующихся результатами проекта.

7. Экономический анализ изучает проект с позиции общества, рассчитывается народно-хозяйственная эффективность проекта.

3. « Методические рекомендации по оценке эффективности инвестиционных проектов и их отбора для финансирования». Утверждены Минфином в марте 1994 года.

Показатели:

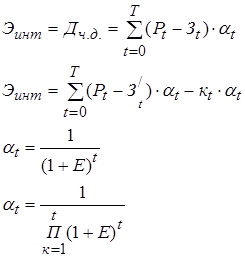

1) Чистый дисконтированный доход или интегральный эффект (чистая приведённая стоимость).

|

– текущие затраты по проекту; Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал; t – номер шага расчёта (лет); Ек – переменная норма дисконта. Если Эинт > 0, то проект эффективен.

– текущие затраты по проекту; Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал; t – номер шага расчёта (лет); Ек – переменная норма дисконта. Если Эинт > 0, то проект эффективен.

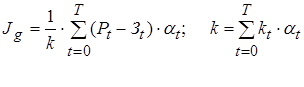

2) Индекс доходности проекта.

Если Jg > 1, то проект эффективен.

3) Срок окупаемости проекта – это минимальный интервал времени от начала осуществления проекта за пределами которого интегральный эффект неотрицателен.

3) Срок окупаемости проекта – это минимальный интервал времени от начала осуществления проекта за пределами которого интегральный эффект неотрицателен.

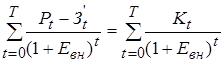

4) Внутренняя норма доходности проекта (норма прибыли), Евн. Это норма дисконта, при которой величина приведённых эффектов равна приведённым капитальным вложениям. Евн вычисляется из следующего уравнения:

Если Евн  требуемой инвестором норме дохода на капитал, то инвестиции в данный проект оправданы. В методике 1994 года выделяются 3 вида эффективности проектов:

требуемой инвестором норме дохода на капитал, то инвестиции в данный проект оправданы. В методике 1994 года выделяются 3 вида эффективности проектов:

1. коммерческая (учитывает финансовые показатели реализации проекта для его участников);

2. бюджетная (отражает финансовые последствия проекта для федерального, регионального и местного бюджетов);

3. экономическая (основана на сопоставлении результатов и затрат, выходящих за пределы прямых финансовых интересов участников проекта).

В качестве критерия рассчитывается показатель потока реальных денег (cash-flow):

Фi(t) = Пi(t) – Oi(t), где П – приток; О – отток.

1. Рассчитывается Фi от инвестиционной и производственной (операционной) деяельности:

Фi(t) = [П1(t) – O1/t] + [П2(t) – O2/t] = Ф1(t) + Ф/(t)

2. Рассчитывается сальдо реальных денег:

b(t) =  [ П1(t) – O1(t)] = Ф1(t) + Ф/(t) + Ф3(t)

[ П1(t) – O1(t)] = Ф1(t) + Ф/(t) + Ф3(t)

3. Сальдо накопленных реальных денег:

B(t) =

Ф1 – поток от инвестиционной деятельности;

Ф/ – поток от производственной деятельности;

Ф3 – поток от финансовой деятельности.

Критерием принятия проекта является B(t) > 0 в любом интервале времени.

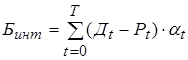

Бюджетный эффект: Бt = Дt – Pt, где Д – доходы бюджета; Р – расходы бюджета в году t.

4. ТЭО – это основной документ, обосновывающий целесообразность и эффективность инвестиций в рассматриваемый проект. ТЭО является обязательным документом, если:

ü финансирование капитальных вложений осуществляется полностью или частично из государственного бюджета и внебюджетных фондов;

ü из централизованных фондов министерств и ведомств;

ü за счёт собственных ресурсов государственных предприятий.

Решение о необходимости разработки ТЭО принимает инвестор или заказчик проекта.

Разработка ТЭО осуществляется юридическими и физическими лицами (проектировщиками), имеющими лицензию на эти проектные работы на основании договора или контракта с заказчиком.

Состав ТЭО:

I. Исходные данные и условия (рассматривают цели инвестирования, характеристику объекта инвестирования, сведения о заказчике, инвесторе, подрядчиках, поставщиках и проектной организации).

II. Рынок и мощность предприятия, номенклатура продукции.

III. Обеспечение предприятия ресурсами.

IV. Место размещения предприятия.

V. Основные технические решения.

VI. Основные стратегические решения.

VII. Организация транспортировки крупногабаритного и тяжёловесного оборудования.

VIII. Оценка воздействия на окружающую среду.

IX. Кадры и социальное обеспечение.

X. График осуществления проекта.

XI. Экономическая оценка и финансовый анализ.

XII. Выводы и предложения.

5. Цели бизнес – плана:

1) определяет степень жизнеспособности и будущей устойчивости предприятия;

2) снижает риск предпринимательской деятельности;

3) конкретизирует перспективы бизнеса в виде систематизации количественных и качественных показателей;

4) привлекает внимание и интерес потенциальных инвесторов фирмы;

5) помогает получить ценный опыт планирования, развивает перспективный взгляд на организацию и её рабочую среду.

Типы бизнес-планов:

1) бизнес-план создания нового предприятия;

2) бизнес-план внедрения новой продукции на предприятии;

3) бизнес-план технического перевооружения и реконструкции;

4) бизнес-план финансового оздоровления предприятия.

Необходимо отличать бизнес-план от ТЭО. ТЭО является более узким документом, акцент в структуре ТЭО сделан на производственно-технические аспекты проекта. Бизнес-план рассматривает все основные проблемы, связанные с проектом, в том числе маркетинг, коммерческие и рыночные проблемы.

Бизнес-план включает не весь комплекс общих целей фирмы, а только одну цель, которая связана с созданием определённого одного вида бизнеса. Бизнес-план ориентирован только на развитие, на рост фирмы или организации, а стратегия – рост.

Стратегические планы – это планы с растущим горизонтом времени и, наоборот, бизнес-план имеет чётко очерченные временные рамки.

В бизнес-плане его функциональная составляющие (план маркетинга, план производства) имеет равновесное значение, в стратегическом плане они имеют более низкое значение.

Этапы разработки бизнес-плана:

1) определение источников нужной информации;

2) определение целей его разработки;

3) определение своих целевых читателей;

4) установление общей структуры бизнес-плана;

5) сбор информации для подготовки каждого из намеченных разделов бизнес-плана;

6) написание бизнес-плана;

7) анализ разработанного бизнес-плана.

Содержание бизнес-плана:

1) Резюме.

2) Описание продуктов или услуг.

3) Анализ компании или истории бизнеса.

4) План маркетинга.

5) Производственный план.

7) Финансовый план.

8) Степень риска по проекту.

9) Приложение (таблицы).