2015-10-14

2015-10-14 2862

2862Если по инновационно-инвестиционному проекту и его экономическому окружению имеется детально проработанная информация о вероятности тех или иных изменений, то можно применить вероятностный метод анализа.

Экономист-аналитик разрабатывает множество вариантов реализации ИИП. Для каждого варианта по каждому шагу реализации ИИП задаются или рассчитываются денежные потоки и обобщающие показатели эффективности. При расчете ЧДД по каждому варианту принимается безрисковая норма дисконта. По каждому варианту задается или определяется расчетным путем вероятность его реализации. Затем по обобщающим показателям ожидаемой эффективности выбирается лучший вариант проекта.

По методу вариации параметров ИИП рекомендуется проводить вариантные расчеты в целях проверки финансовой реализуемости проекта и его эффективности по ряду параметров, изменения которых могут привести к существенным отклонениям аналитических и оценочных показателей. К этим параметрам относятся [4, с.82]:

- инвестиционные затраты в целом или по их отдельным составляющим;

- объем производства;

- затраты на производство и сбыт;

- проценты за кредитные ресурсы;

- прогноз общего индекса инфляции, индексов цен и индекса внутренней инфляции иностранной валюты;

- задержка платежей за реализованную продукцию;

- длительность реализации ИИП;

- иные параметры по проектной документации, имеющие существенное значение для характеристики его устойчивости и эффективности.

Требуемая норма прибыли - это такая норма прибыли, которая отражает современную стоимость капитала и риск, связанный с его использованием.

Стоимость капитала - стоимость источников финансирования инвестиционных расходов. Стоимость капитала может быть определена непосредственно на рынке, также можно применить условно-расчетный метод, например, если для финансирования инвестиционного проекта предусмотрено использовать чистую прибыль.

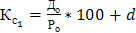

Стоимость акционерного капитала определяется по одной из приведенных формул [3, с.292]:

, (1.4)

, (1.4)

, (1.5)

, (1.5)

где Кс – стоимость акционерного капитала, %;

Кс1 – стоимость акционерного капитала (ставка дисконтирования будущих дивидендов) в будущем, %;

Д – ожидаемые дивиденды, руб.;

Р и Ро – текущая рыночная стоимость одной акции, руб.;

d – ожидаемый темп роста дивидендов, %.

При оценке эффективности ИИП стоимость капитала играет роль минимального норматива рентабельности или окупаемости инвестиционных затрат. Идеальными являются ситуации, когда инвестиционные проекты имеют норму прибыли или ставку дисконтирования больше стоимости капитала. В экономической литературе доказано, что ставка процента за кредит играет роль стоимости капитала и представляет собой рыночную ставку обмена между сегодняшними и будущими деньгами. Целесообразность внедрения ИИП, таким образом, зависит от его доходности и от рыночной стоимости капитала (от рыночной ставки процента).

Следовательно, проект может быть принят при одних ставках процента за кредит (при одной стоимости капитала) и отвергнут при других. Это означает, что стоимость капитала и ставка процента за кредит выполняют регулирующую роль и выступают вариационными параметрами ИИП. Они выполняют ее в условиях неопределенности, когда изменяются ставки процента или источники финансирования ИИП, имеющие различную стоимость, а также могут изменяться пропорции между отдельными источниками финансирования.

Таким образом, проблема определения требуемой нормы прибыли зависит от стоимости капитала различного вида (стоимости акционерного капитала, облигаций, кредитов и пр.) и от пропорции, в которой распределяются различные источники финансирования ИИП. В экономической литературе рекомендованы два метода определения требуемой нормы прибыли [3, с.293]:

- через стоимость привлечения различных источников финансирования (средневзвешенную стоимость капитала);

- через использование ценовой модели фондового рынка.

Ключевым моментом при определении требуемой нормы прибыли является оценка стоимости капитала, который используется для финансирования ИИП. В том случае, когда инвестиционный проект финансируется из одного источника, стоимость капитала известна, например, это процент за банковский кредит или стоимость акционерного капитала в процентах. Однако во многих случаях используется несколько источников финансирования ИИП. В таких ситуациях необходимо рассчитать средневзвешенную стоимость капитала, т. е. общую стоимость всех источников финансирования.

Определение средневзвешенной стоимости капитала включает следующие расчеты:

· источников финансирования ИИП;

· стоимости различных видов капитала;

· рыночной цены источников финансирования;

· средневзвешенной стоимости капитала.

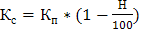

Основными источниками финансирования в условиях рыночной экономики являются кредиты, обыкновенные и привилегированные акции, облигации, прибыль и др. Стоимость капитала, привлеченного путем эмиссии акций, зависит от уровня выплачиваемых дивидендов, а также от рыночной цены акций. Стоимость кредита является функцией от процентной ставки, а в ряде западноевропейских стран — и от налога на прибыль. Например, когда проценты за долгосрочный кредит включаются в себестоимость продукции или входят в общую сумму капитальных вложений, то стоимость кредита рекомендуется определять по формуле [3, с.294]:

, (1.6)

, (1.6)

где Кс - стоимость кредита после налогообложения, %;

Кп - стоимость кредита, %;

Н - норматив налога на прибыль, %.

Определение средневзвешенной стоимости капитала является необходимой предпосылкой для снижения степени риска при расчете требуемой нормы прибыли, так как при этом учитываются различия в стоимости отдельных видов капитала. Однако остаются нерешенными две проблемы, связанные с применением средневзвешенной стоимости капитала в качестве требуемой или минимальной нормы прибыли для оценки эффективности инвестиционного проекта. Средневзвешенная стоимость капитала отражает современную (текущую) стоимость капитала и соответствующую насыщенность рынка этим капиталом. Если же ситуация на рынке в процессе реализации ИИП изменяется, то требуются дополнительные исследования для того, чтобы предотвратить риск, связанный с изменением структуры источников финансирования, что приводит к изменению средневзвешенной стоимости капитала.

Таким образом, использование средневзвешенной стоимости капитала не всегда учитывает полностью риски, возникающие при реализации инвестиционного проекта. В связи с этим для определения требуемой нормы прибыли с учетом риска рекомендуется применять ценовую модель фондового рынка. Сущность ее состоит в том, что к безрисковой норме прибыли, называемой иначе базовой, добавляется рисковая премия. Безрисковая норма прибыли, как правило, принимается с учетом безрисковых инвестиций. К ним, например, относятся государственные ценные бумаги [3, с.295].

Рисковая премия - дополнительная прибыль, которая добавляется к безрисковой прибыли при вложении средств в рисковые проекты. Размер рисковой премии прямо пропорционален рискованности инвестиций. Однако и в этом случае возникают определенные проблемы при практическом использовании ценовой модели фондового рынка для определения требуемой нормы прибыли. Они заключаются в следующем: как измерить степень риска инвестиционного проекта, а также насколько уровень требуемой нормы прибыли соответствует данному уровню риска.

Понятие риска можно определить как следствие непостоянства рыночной среды, изменчивость стоимости капитала и доходов от инвестиций. Эта изменчивость и есть результат изменений ситуации на рынке капиталов. Одни инвестиции меньше подвержены этим изменениям, другие больше. В качестве меры риска в теории инвестиций используют понятие «бета-коэффициент» [2, с.156]. Бета-коэффициент отражает изменение рыночной ситуации, т.е. показывает, насколько изменятся доходы от инвестиций при соответствующем изменении рыночной ситуации.

Если проект имеет низкий уровень риска, то бета-коэффициент принимает значение меньше единицы. Это говорит о том, что доходность проекта более стабильна, чем общее положение на рынке капитала и товаров. Если государственные облигации выпускаются с абсолютно безрисковой ставкой дохода, то значение бета-коэффициента принимается равным нулю. В случае, когда доходность проекта подвержена точно таким же изменениям, которые характерны для рыночной ситуации в целом, бета-коэффициент принимает значение, равное единице. При значении бета- коэффициента больше единицы доход от инвестиционного проекта в большей степени зависит от влияния рыночных колебаний.

Сложность применения бета-коэффициента для измерения степени риска состоит в том, что на практике трудно определить его точное значение для конкретного ИИП. Таким образом, данный методический подход к определению степени риска еще не получил широкого распространения. Обычно значения бета-коэффициентов при анализе степени риска ИИП принимают по данным фондового рынка. Из данных фондовых бирж берется информация о доходности компании, которая характеризуется ценой ее акций [3, с.297].

Если анализируется инвестиционный проект компании, акции которой котируются на фондовом рынке, то бета-коэффициент может служить показателем уровня риска ИИП.

В ситуации направленности ИИП на обеспечение выпуска новой продукции, нехарактерной для деятельности фирмы, бета-коэффициент можно определить по данным тех компаний, которые выпускают продукцию, аналогичную предусмотренной в ИИП. Однако в этом случае возникают определенные сложности. Прежде всего, данные фондового рынка содержат информацию о доходности акций, а не о доходности всех активов (доходности организации), а это не одно и то же. Бета-коэффициент акций другой компании отражает только ей присущую структуру финансов, в то время как для конкретного ИИП может быть использована иная структура финансов. Поэтому для определения бета-коэффициента активов необходимо удалить (элиминировать) тот риск, который обусловлен структурой финансирования.

В практических расчетах рекомендуется принимать бета-коэффициент облигаций равным нулю. Это будет означать абсолютно безрисковую ставку дохода [3, с.297].

Вторая проблема расчета бета-коэффициента возникает, когда фирма реализует несколько инвестиционных проектов. Она особенно характерна для ситуации, когда компания проводит политику диверсификации (распределения по различным видам деятельности) своих инвестиций. В этом случае рекомендуется рассчитывать бета-коэффициент как для всего портфеля инвестиций, так и по каждому инвестиционному проекту. Бета- коэффициент используется совместно со стоимостной моделью фондового рынка, которая отражает взаимосвязь между уровнем риска инвестиций и требуемой нормой прибыли.

При определении требуемой нормы прибыли возникает ряд сложностей. Для их преодоления используются следующие допущения:

1. Рыночный механизм действует эффективно, и на значения рыночных бета-коэффициентов можно положиться.

2. Ценовая модель фондового рынка, разработанная на определенный период времени, может быть экстраполирована и на весь период использования ИИП.

3. Бета-коэффициент облигаций принимается равным нулю.

4. Инвесторы действуют рационально и по возможности уклоняются от риска.

Несмотря на некоторые отмеченные допущения, метод ценовой модели фондового рынка признается наиболее приемлемым при расчете требуемой нормы прибыли конкретного инвестиционного проекта.

Наряду с этим методом существует упрощенный подход к определению требуемой нормы прибыли. Его суть состоит в следующем. Средневзвешенная стоимость капитала принимается в качестве эталонного уровня требуемой нормы прибыли для проектов со средним уровнем риска. Для оценки уровня риска ИП разрабатывается шкала категорий риска. Например, государственным облигациям соответствует безрисковый курс и самая низкая норма прибыли на капитал. Ко второй группе относят капитал с низким уровнем риска. Для него принимается требуемая норма прибыли на уровне, превышающем безрисковый курс. Кроме того, устанавливается норма прибыли для среднего и высокого риска. После этого средневзвешенная стоимость капитала сравнивается с нормой прибыли, соответствующей среднему уровню риска. Инвестиционные проекты, норма прибыли на капитал которых превышает норму прибыли со средним риском, подвергают особенно тщательному анализу. Результаты анализа используются для уточнения требуемой нормы прибыли по ИИП [3, с.299].

Будучи недостаточно обоснованным, упрощенный метод определения требуемой нормы прибыли в то же время имеет определенные преимущества по сравнению с методом средневзвешенной стоимости капитала. Суть этих преимуществ заключается в следующем: снижается вероятность принятия неправильного управленческого решения, поскольку учитывается риск, и это заставляет руководство фирмы проводить дополнительные аналитические расчеты с целью повышения обоснованности требуемой нормы прибыли.

Вероятностный метод анализа требует, чтобы специалист, принимающий инвестиционные решения, мог предвидеть множество возможных результатов реализации инвестиционного проекта и оценить вероятность наступления предполагаемого или изучаемого события. Основой для вероятностного анализа служат экспертные оценки специалистов, обладающих знаниями и опытом работы по исследуемой проблеме.

Вероятностный анализ позволяет избежать как слишком оптимистических, так и пессимистических оценок. Такой анализ требует многих вычислений, для их сокращения часто используется упрощенный подход к проведению вероятностного анализа [3, с.300].

В реальных условиях управления фирмой часто возникают такие рыночные ситуации, когда спрос на отдельные виды продукции то повышается, то падает. В этой связи, как правило, чистая дисконтированная стоимость соответственно увеличивается или уменьшается по сравнению с тем, что было предусмотрено в проекте.

Это лишь часть из многочисленных методов, помогающих руководителю фирмы повысить обоснованность управленческих решений по принятию инвестиционного проекта в условиях риска. Эти методы позволяют повысить точность инвестиционных расчетов по определению требуемой нормы прибыли от инвестиционных издержек, необходимых для реализации проекта [3, с.303].

Особое внимание было уделено анализу факторов риска с помощью следующих методов:

· метода анализа рисков с расчетом точки безубыточности и динамичности проекта;

· метода анализа рисков на основе определения требуемой нормы прибыли;

· метода определения вероятностей исходов (вероятностного метода анализа).

Метод анализа факторов рисков с расчетом точки безубыточности и динамичности целесообразно использовать при оценке тех проектов, которые находятся в пределах профильной деятельности фирмы. При этом не происходит существенных изменений в структуре видов деятельности и в структуре источников финансирования, а также в стоимости отдельных

видов капитала, привлекаемых для реализации проекта.

Метод точки безубыточности и динамичности целесообразно использовать при анализе рисков, возникающих на стадиях эксплуатации (производства) и реализации продукции, а также при анализе макроэкономических рисков, таких, например, как изменения нормативно-законодательных актов по вопросам налогообложения, прибыли, определения состава затрат, включаемых в себестоимость, и др.

При анализе рисков на основе определения требуемой нормы прибыли были рассмотрены три подхода.

Первый подход основан на определении требуемой нормы прибыли исходя из средневзвешенной стоимости капитала. Было показано, что этот подход может быть полезным для учета рисков, связанных с изменением структуры различных видов капитала, используемых при финансировании инвестиционного проекта, в сравнении со структурой капитала фирмы. Однако применение этого метода возможно, если состав и структура выпускаемой продукции по инвестиционному проекту существенно не отличаются от деятельности фирмы.

Второй подход основан на ценовой модели фондового рынка. Этот метод позволяет оценить большее число рисков, возникающих при реализации проекта. Недостатком данного метода является слишком большое число допущений, которые позволяют абстрагироваться от реального состояния рынка, сложность получения информации на фондовом рынке о стоимости капитала других компаний, деятельность которых принимается в качестве эталона для расчета требуемой нормы прибыли.

Наряду с этим был рассмотрен упрощенный подход к расчету требуемой нормы прибыли. В его основе лежит классификация рисков относительно стоимости безрискового капитала. Являясь, по существу, субъективным, этот подход, тем не менее, позволяет проводить углубленное исследование со значительным числом факторов риска.

В завершение рассмотрен метод вероятностей исходов при оценке эффективности инвестиционных проектов. Сложность применения этого метода заключается в том, что он требует от специалистов, принимающих решения, глубокого знания рынка и предмета исследования. Эти знания позволяют предвидеть множество возможных результатов и оценить вероятность наступления каждого из них. Слабым местом этого метода является его субъективность. Разные оценки возможных исходов событий могут привести к совершенно противоположным результатам при принятии решения о целесообразности инвестиционного проекта.

Наряду с методами, рассмотренными выше, в экономической литературе рекомендуются и другие методы анализа рисков. Перечислим некоторые из них: метод моделирования, анализ чувствительности, теория игр, прогнозный метод [3, с.305].

Как было отмечено, существуют многочисленные методы анализа рисков, позволяющие руководству фирмы принимать решения в условиях неопределенности. Тем не менее, эти методы еще не содержат достаточно обоснованных правил, позволяющих полностью избежать риска. Это объясняется тем, что разработанные к настоящему времени методы анализа риска базируются на достаточно абстрактных концепциях, которые очень сложно на практике представить в точной количественной форме.

Для повышения надежности анализа неопределенности весьма актуальное значение имеет классификация инвестиционных рисков как по стадиям реализации инвестиционного проекта, так и по возможностям предотвращения рисков. Решение этой проблемы, а также правильный выбор метода анализа инвестиционных рисков с учетом их конкретного содержания и места реализации инвестиционного проекта позволит существенно повысить обоснованность оценок эффективности инвестиций.