2014-02-02

2014-02-02 26054

26054Технически приведение показателя, имеющего место на шаге расчета t, к базисному моменту времени производится путем его умножения на коэффициент дисконтирования (аt).

, (1)

, (1)

где Е - норма дисконта. Она может учитывать ставку рефинансирования, ставку процента, под который можно занять средства в комбанке, предполагаемые темп инфляции, уровень риска, норму прибыли, требуемую инвестором на вложенный капитал.

Основными показателями эффективности инвестиционного проекта являются его финансовая (коммерческая), бюджетная и социально-экономическая эффективность,учитывающие последствия проекта для его непосредственных участников, для бюджета и экономики страны (региона).

Показатели коммерческой эффективности проектов:

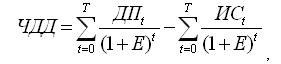

Чистый дисконтированный доход (ЧДД) — разница между дисконтированными суммами денежного притока (чистая прибыль плюс амортизация) за весь период реализации проекта и суммами дисконтированных затрат (инвестиций) за тот же период.

где ДП, - денежный приток в году t;

ИС – инвестируемые средства и затраты по проекту в году t;

Т - горизонт расчета (период реализации проекта).

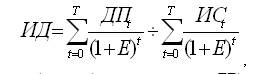

Индекс доходности (ИД) - отношение дисконтированной стоимости денежного притока к дисконтированной стоимости инвестируемых средств.

(3)

(3)

Срок (период) окупаемости (РР) - минимальный временной интервал, начиная с которою инвестиции и другие затраты по проекту покрываются суммарными результатами его осуществления.

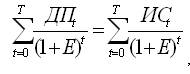

Внутренняя норма доходности (ВНД) – это та ставка дисконта, при которой величина дисконтированного притока будет равна приведенному объему инвестированных средств.

(4)

(4)

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего бюджета. Основным показателем является интегральный бюджетный эффект, рассчитываемый как разница между дисконтированными доходами бюджета от реализации проекта и дисконтированными расходами бюджета по оказанию финансовой поддержки реализации проекта.

В состав доходов бюджета от реализации проекта включаются:

- налоги, сборы, таможенные пошлины;

- эмиссионный доход от выпуска ценных бумаг под осуществление проекта;

- дивиденды по принадлежащим государству акциям;

- доходы от лицензирования, конкурсов, тендеров;

- погашение кредитов, выданных под проект;

- штрафы и санкции, связанные с проектом.

В состав расходов бюджета, связанных с реализацией проекта, включаются:

- средства прямого бюджетного финансирования проектов;

- кредиты, выделяемые под проект;

- выплаты по государственным ценным бумагам;

- выплата гарантий по проектам;

- выплата пособий лицам, пострадавшим или оставшимся без работы в результате реализации проекта;

- средства, выделяемые для ликвидации последствий чрезвычайных ситуаций и компенсации ущерба от реализации проекта.

Для оценки основных видов социальных результатов проекта, подлежащих отражению в расчетах эффективности, используются следующие показатели: изменение количества рабочих мест, изменение жилищных и культурно-бытовых условий работников, изменение условий труда, структуры производственного персонала, уровня здоровья работников, экономия свободного времени населения.

Основы принятия инвестиционных решений

1. Особенности инвестиционных решений, их классификация.

2. Правила принятия инвестиционных решений.

3. Алгоритм принятия и осуществления инвестиционных решений.

1. Особенности инвестиционных решений, их классификация

Средством решения проблем и достижения инвестиционных целей являются альтернативные инвестиционные проекты. В этом случае необходимо принять решение (сделать выбор) в пользу одного или нескольких проектов, основываясь на определенных критериях. Обычно альтернативные проекты поочередно сравниваются друг с другом, и выбирается наилучший из них с точки зрения доходности, дешевизны, безопасности или других критериев, важных для инвесторов.

Инвестиционное решение – это решение, принимаемое в пользу реализации того или иного проекта (или нескольких проектов) из всего числа альтернативных проектов.

Инвестиционные решения можно классифицировать следующим образом.

1) Обязательные инвестиции:

- решения по уменьшению экономического вреда;

- решения по улучшению условий труда до государственных норм.

2) Решения по снижению издержек:

- решения по совершенствованию применяемых технологий;

- решения по повышению качества продукции, работ, услуг;

- решения по организации труда и управления.

3) Решения, направленные на расширение и обновление предприятия:

- инвестиции на новое строительство;

- инвестиции на расширение предприятия;

- инвестиции на реконструкцию предприятия;

- инвестиции на техническое перевооружение.

4) Решения по приобретению финансовых активов.

5) Решения по освоению новых рынков.

Принятие инвестиционного решения требует учета интересов различных категорий лиц, так или иначе связанных с реализацией инвестиций.

Среди них выделяются:

- собственники капитала, которых интересует рентабельность и сохранность вложенного капитала;

- кредиторы, учитывающие сохранность и возврат кредита;

- наемные работники, радеющие за сохранение рабочих мест, безопасность труда, участие в прибыли;

- менеджеры, нацеленные на достижение успеха предприятия, участие в прибыли, власть, престиж;

- общество, ожидающее налоговых поступлений, повышения занятости и других положительных социальных эффектов от инвестиций.

Круг людей, участвующих в приятии инвестиционных решений, очень широк. Чем больше информации требуется для принятия решения, тем больше людей включено в этот процесс. Поэтому одной из важных особенностей принятия инвестиционных решений является то, что это комплексные решения, требующие совместной работы многих людей с разной квалификацией и взглядами на инвестиции.

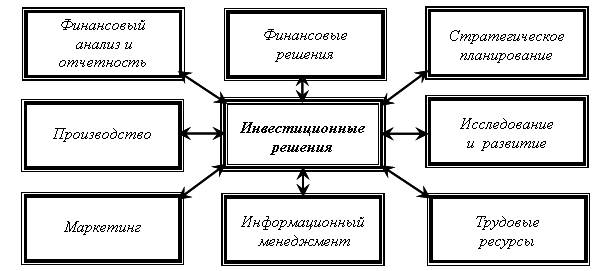

Инвестиционные решения не могут рассматриваться в изоляции от деятельности предприятия в целом. Инвестиции определяют многие внутрифирменные функции и решения должны соотноситься с процессами, происходящими во внешней среде. На рис. 1 схематично показана взаимосвязь инвестиционных решений с другими сторонами деятельности организации.

Рис. 1. Взаимосвязь инвестиционных решений и звеньев организационной структуры

Отношения между финансовыми и инвестиционными решениями

сочетают в себе выбор направления инвестиций и источников их финансирования. Финансовый анализ и отчетность являются способами оценки инвестиций. Производство, исследование и развитие, информационный менеджмент в различной степени имеют отношение к вложениям средств и поэтому связаны с инвестиционными решениями.

Так, состояние производства предопределяет решения по снижению издержек, расширению, обновлению, техническому перевооружению предприятия. Исследование и развитие, информационный менеджмент сопоставляют процессы, происходящие внутри и во внешней среде предприятия, и потому предопределяют многие инвестиционные решения.

Стратегическое планирование имеет самоенепосредственное отношение к принятию инвестиционных решений, так как должно обеспечить согласование долгосрочных целей предприятия и использования ресурсов в конкретном проекте. Трудовые ресурсы предприятия также играют важную роль в системе отношений между инвестиционными решениями и другими сторонами деятельности предприятия.

Выбор наиболее эффективного направления инвестирования начинается с рассмотрения, оценки и определения возможных вариантов. Поэтому при принятии инвестиционных решений рекомендуется соблюдать следующие правила, выработанные практикой.

1. Правило сбалансированности рисков состоит в том, что особенно рисковые инвестиции рекомендуется финансировать за счет собственных средств.

2. Правило предельной рентабельности, согласно которомуцелесообразно выбирать такие направления вложения, которые обеспечивают инвестору достижение максимальной (предельной) доходности.

3. Инвестировать в производство или ценные бумаги имеет смысл лишь тогда, когда можно получить чистую прибыль выше, чем от хранения денег в банке. Сущность данного правила состоит в том, что если банковский процент по депозитным вкладам превышает величину процента, которую можно получить от вложения средств в тот или иной инвестиционный проект, то эти инвестиционные вложения нецелесообразны. От подобных проектов лучше отказаться.

4. Инвестировать средства имеет смысл лишь тогда, когда рентабельность инвестиций превышает темпы роста инфляции. Смысл правила состоит в том, что если прогнозируемый индекс инфляции превышает ожидаемую рентабельность инвестиций, то прирост доходов инвестора будет происходить более медленными темпами, чем их обесценение. Следовательно, инвестирование в данном случае нецелесообразно.

5. Инвестировать имеет смысл лишь в наиболее рентабельные проекты с учетом временной стоимости денег. Выполнение данного правила предполагает, что показатели эффективности конкретного инвестиционного проекта, рассчитанные с использованием дисконтирования, всегда должны быть лучше аналогичных показателей по альтернативным проектам.

6. Рентабельность активов предприятия после реализации проекта должна превышать среднюю ставку банковского процента по заемным средствам. Иначе предприятие не сможет своевременно справиться с обязательствами перед банком-кредитором по проекту, что отрицательно скажется на финансовой устойчивости, платежеспособности и перспективах дальнейшего развития предприятия.

7. Рассматриваемый проект всегда должен соответствовать стратегии поведения предприятия на рынке товаров и услуг с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек и обеспечения стабильности поступления доходов от реализации проекта.

Используя указанные правила на практике, инвестор может принять обоснованное решение, отвечающее его стратегическим целям.

В целом при планировании инвестиций необходимо руководствоваться тем принципом, что всякое инвестиционное решение должно способствовать повышению ценности организации. К наиболее характерным признакам ее роста относятся рост доходов, повышение эффективности производственно-хозяйственной деятельности, снижение производственного и финансового риска.

Алгоритм принятия и реализации инвестиционных решений

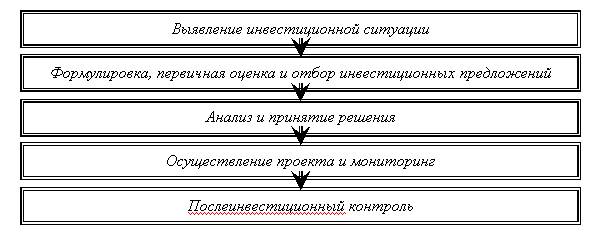

В практической деятельности используются различные модели принятия и реализации инвестиционных решений. Укрупненно, схема принятия и осуществления инвестиционных решений представлена на рис. 2.

Рис. 2. Схема принятия и осуществления инвестиционных решений

Отправной точкой инвестиционного процесса является выявление инвестиционной ситуации. На этой стадии осуществляются постановка инвестиционной проблемы и сбор необходимых инвестиционных данных. Производится оценка инвестиционных возможностей организации, заключающаяся в поиске наиболее перспективных инвестиционных идей.

Целью следующей стадии является преобразование инвестиционных идей в четко сформулированные инвестиционные предложения. Исходя из характера выявленной инвестиционной ситуации, целей и инвестиционных возможностей организации, необходимо обосновать, стоит ли данную идею рассматривать в дальнейшем. По всем инвестиционным идеям, получившим положительное обоснование, проводится предварительный финансовый анализ (общий объем требуемых ресурсов, предполагаемые сроки окупаемости, возможные финансовые риски).

Результаты подобной первичной оценки значительно влияют на выбор окончательного решения. Предварительный отбор инвестиционных предложений на данной стадии базируется преимущественно на качественной оценке основных параметров жизнеспособности проектов. Иными словами, основываясь на результатах предварительного финансового анализа идей и собственных возможностей, менеджеры организации должны отобрать и сформировать инвестиционные предложения по тем идеям, о которых можно сказать: «Этот замысел отвечает нашим целям и имеющемуся потенциалу, его стоит изучить подробнее».

После формулировки инвестиционных предложений и первоначального отбора они проверяются более тщательно на следующей стадии с помощью количественных методов оценки. Значение этой стадии заключается в том, что здесь осуществляется окончательный выбор проекта, в который будут вложены средства.

Данная стадия обычно включает шесть этапов:

1. Проверка достоверности информации. На этом этапе производится детальный отбор информации, более тщательный, чем тот, который применялся при первоначальном отборе. Эта информация должна быть более достоверной и объективной.

2. Проверка соответствия альтернатив целям и возможностям организации. Выделение наиболее предпочтительных альтернатив. Чаще инвестиционные предложения подразделяются в зависимости от ресурсных условий и стратегических целей организации. Такими целями могут являться обновление основных средств, модернизация, техническое перевооружение, реконструкция, расширение производства, освоение новых видов продукции или технологий, завоевание новых рынков, обеспечение безопасности, решение экологических задач и прочее.

3. Анализ эффективности альтернативных инвестиционных проектов. Анализ может иметь различные формы. Альтернативы оцениваются и сравниваются. В основном применяются две группы методов анализа эффективности: методы, дисконтирующие денежные потоки (сложные методы), и методы, не дисконтирующие их (упрощенные методы), а также их сочетание. Целью данной стадии является получение результатов количественной оценки эффективности инвестиционных предложений.

4. Рассмотрение финансовых возможностей для осуществления проекта. Этот вопрос тесно связан с разработкой бюджета проекта и включением его в бюджет организации, который ограничивает размеры фондов, направляемых на финансирование инвестиций.

5. Принятие решения об осуществлении инвестиционного проекта. Окончательное решение о судьбе инвестиционного проекта может приниматься на различных иерархических уровнях системы управления предприятием в зависимости от типа инвестиций, их рискованности и объема требуемых затрат.

6. После принятия решения о реализации инвестиционного проекта необходимо спланировать его осуществление и разработать соответствующую систему показателей для мониторинга реализации проекта. Здесь важно заложить требования для послеинвестиционного контроля, так как в этом случае проще будет получить информацию об успехе или неудаче проекта в будущем.

Важной особенностью модели принятия и реализации инвестиционных решений является включение в ее состав стадии осуществления проекта. Такой подход позволяет рассматривать весь этот процесс как интегрированную совокупность действий по моделированию и осуществлению процесса принятия инвестиционного решения.

Мониторинг реализации инвестиционных проектов направлен на изучение различных аспектов инвестиционного процесса для своевременного реагирования на отклонения, появляющиеся в ходе осуществления проекта, а при необходимости – в целях своевременного выхода из неэффективных проектов и реинвестирования высвобождаемого капитала.

Стадия послеинвестиционного контроля направлена на улучшение будущих инвестиционных решений, она подводит итоги принятому решению по конкретному инвестиционному проекту. Послеинвестиционный контроль направлен не на всестороннее исследование произведенных вложений, а только на те параметры инвестиций, которые явились решающими для успеха или неуспеха проекта. Послеинвестиционный контроль позволяет определить, какое влияние проект оказал на его инициаторов. Он также позволяет улучшить дальнейшие инвестиционные решения.

Управление инвестиционными рисками.

1. Понятие инвестиционного риска. Виды рисков.

2. Анализ и оценка инвестиционных рисков.

3. Управление инвестиционными рисками.

1. Понятие инвестиционного риска. Виды рисков

Инвестиционный риск – это вероятность возникновения непредвиденных финансовых потерь в виде снижения прибыли, доходов, потери всего вложенного капитала в ситуации неопределенности условий инвестиционной деятельности.

Виды рисков многообразны. Их можно классифицировать по нескольким признакам:

1. По сфере проявления выделяют:

- экономический риск

- политический риск

- социальный риск

- экологический риск

- законодательный риск

- прочие риски.

2. По формам инвестирования риски бывают:

- риск реального инвестирования может быть связан с неудачным выбором объекта реального инвестирования, с некачественными проектно-строительными решениями, с ростом цен на основные средства, с невыходом на планируемые проектные мощности в установленный срок, недостижением заданного уровня эффективности реализации проекта реального инвестирования;

- риск финансового инвестирования связан с неэффективным подбором финансовых инструментов, со спекулятивной игрой на рынке ценных бумаг.

3. По источнику возникновения различают риски:

- систематические риски – это риски в одинаковой степени характерные для всех участников инвестиционной деятельности и любых форм инвестирования. Они могут быть связаны со сменой стадий экономического цикла, со сменой конъюнктурных рыночных циклов, с изменением законодательства и др.

- несистематические риски – присущи конкретному объекту инвестирования и конкретному инвестору. Они связаны с неквалифицированным руководством, с неэффективными управленческими решениями.