2015-10-22

2015-10-22 5717

5717Процесс управления является определенной последовательностью связанных между собой этапов работы по изменению объекта.

Цикл менеджмента — это основа управленческой деятельности. Он представляет совокупность основных функций менеджмента: планирования, организации, мотивации и контроля.

Планирование позволяет поддерживать непрерывность и пропорциональность производства, способствует рациональному использованию материальных, трудовых и финансовых ресурсов.

Эффективная организация производственного процесса обеспечивает необходимое согласование всех элементов системы.

Мотивация труда, основанная на системе материального и морального стимулирования, способствует росту производительности труда, повышению качества продукции, создает условия для укрепления производственной и трудовой дисциплины.

Контроль как составляющая комплекса менеджмента обеспечивает действенную оценку хода и результатов процесса производства, создает условия для осуществления менеджером необходимой корректировки деятельности предприятия.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

1. В чем состоит содержание процесса управления?

2. Какова сущность цикла менеджмента?

3. Почему цикл менеджмента является основой управленческой деятельности?

4. В связи с чем отдельные функции управленческого цикла взаимосвязаны и взаимообусловлены?

5. Как осуществляется планирование деятельности предприятия?

6. В чем особенность организационной составляющей цикла менеджмента?

7. Как менеджер может создать действенную систему мотивации труда персонала предприятия?

8. Почему так важно для менеджера организовать действенную систему контроля за работой предприятия?

9. В чем заключается взаимосвязь отдельных функций менеджмента?

Глава 4. СТРАТЕГИЧЕСКИЕ И ТАКТИЧЕСКИЕ ПЛАНЫ В СИСТЕМЕ МЕНЕДЖМЕНТА

Из этой главы вы узнаете, что такое стратегическое (перспективное) планирование, как организуется процесс стратегического планирования на предприятии; что такое тактическое (текущее) планирование и каковы его основные этапы, как реализовывать текущие планы; узнаете, что такое миссия; научитесь определять цели предприятия; анализировать альтернативы и выбирать стратегии; поймете, как управлять реализацией стратегии и как ее оценивать; вспомните методы анализа внешней среды, с которой познакомились в гл. 3; узнаете, что такое SWOT-анализ (анализ сильных и слабых сторон).

СТРАТЕГИЧЕСКОЕ (ПЕРСПЕКТИВНОЕ) ПЛАНИРОВАНИЕ

Прежде чем рассматривать стратегическое планирование, проанализируем планирование в целом.

Планирование — это формирование образа будущего в сознании субъекта. Это обязательная предпосылка воплощения поставленных целей. Планирование является одной из важнейших функций управления.

Цель планирования — обеспечение достижения намеченных целей, выполнение поставленных задач. Поэтому в плане должен быть предусмотрен механизм оперативной адаптации плановых решений к конкретной ситуации. Такой механизм обусловливает тесную связь долгосрочных и краткосрочных планов.

Процесс планирования состоит, как минимум, из пяти этапов.

Первый этап — прогнозирование. Под прогнозированием понимается работа, выполняемая менеджером, пытающимся заглянуть в будущее. Сюда входит систематический анализ определенного круга факторов с целью предвидения имеющихся возможностей. На этом этапе дается оценка риска. Если менеджер будет систематически заниматься прогнозированием, то такой прогноз поможет вырабатывать обоснованный подход ко всем планам деятельности предприятия. В прогнозировании традиционно используются три измерения: время (как далеко вперед мы пытаемся заглянуть?); направление (каковы тенденции будущего?); величина (как велики будут перемены?).

Второй этап — выяснение и выбор вариантов развития. В практике управления весьма редкими являются ситуации, требующие единственно верного подхода. Поэтому менеджер должен произвести качественную оценку альтернатив, сравнить их с точки зрения доходности, а также с позиции требуемых ресурсов и выбрать наиболее подходящий вариант.

Третий этап — формулирование целей. На всех уровнях управления «работает» общее правило: когда решение об определенном образе действий принято, предстоит наметить четкую цель и предельный срок ее достижения (цифры используются там, где это необходимо, где они облегчают процесс принятия решений).

Четвертый этап — разработка программы действий и составление графика работ. Программа действий представляет собой намеченную и упорядоченную серию предстоящих действий, которые необходимы для реализации поставленной общей цели. Составление такой программы начинается с анализа тех или иных задач без чрезмерной детализации. Все подробности отрабатываются позднее и передаются для выполнения, как правило, линейным менеджерам. Чтобы программа была действенной, необходимо установить очередность выполнения указанных задач. Причем нужно выделить из них те, которые должны получить временной приоритет в финансировании.

Главное — временная последовательность программы. Первый шаг — выявление объема наличного времени, которым располагает менеджер. Следующие шаги включают определение продолжительности каждого этапа.

Пятый этап — формирование бюджета {бюджетирование). Это очень важный этап, так как он включает стоимостную оценку программы и распределение всех ресурсов, в первую очередь финансовых. Бюджет может использоваться для контроля за выполнением плана и качества менеджмента предприятия.

Общие правила эффективного планирования.

1. Эффективное планирование обязательно должно начинаться сверху. Все планы должны быть скоординированы и согласованы на уровне высшего руководства. Но успех будет невозможным без привлечения управленческого персонала более низких уровней.

2. В планировании нельзя полагаться на случай. Ценность планирования заключается в наличии систематического подхода к решению проблем, в предупреждении трудностей завтрашнего дня, а также в выявлении и использовании долговременных возможностей.

3. Для эффективного планирования нужна надежная информация. Часто качество плана прямо предопределено качеством аналитических предпосылок. Планирование и сбор информации тесно связаны между собой. Сравнение фактических результатов с планами прошлых лет служит основой для разработки планов на следующий год, так как без учета таких результатов любые планы будут бесполезны. Выполнение планов требует постоянного контроля, по необходимости — пересмотра и корректировки.

4.Для эффективного планирования существенными являются психологические факторы. Очень важными и значимыми являются контакты между управляющими различного уровня, между руководством и работниками предприятия. Нужно стремиться к общению и взаимопониманию между людьми как залогу успешного планирования.

Сущность стратегического планирования. Стратегическое планирование — составной элемент стратегического управления. Обычно стратегическое планирование трактуется довольно широко. Рассматривается стратегическое управление как интегральный процесс подготовки и принятия решений; формулировка целей и определенных путей их достижения; исследование последствий уже принятых или принимаемых решений; процесс разработки целей и направлений их достижения и т. п.

Стратегическое планирование — процесс разработки стратегии и основных методов их осуществления.

Стратегическое планирование — адаптивный процесс, в результате которого происходит регулярная корректировка решений, оформленных в виде планов, а также пересмотр систем мер по выполнению этих планов на основе непрерывного контроля и оценки происходящих изменений в деятельности предприятия.

Стратегическое планирование — система всего многообразия видов плановой деятельности на предприятии. Оно может быть долгосрочным, среднесрочным, оперативным и функциональным. Смыслом стратегического планирования является процесс моделирования будущего, применительно к которому должны быть определены цели и сформулирована концепция долговременного развития.

Часто бывает так, что стратегическое планирование как особая форма стратегического управления ограничивается процессом разработки стратегии и формированием стратегической политики предприятия. Иногда формируется политика приоритетов предприятия. Но в более широком смысле стратегическое планирование представляет собой единство выработки целей и подготовки решений с определением конкретных путей их реализации.

Отличительной чертой стратегического планирования является его гибкость, которая обусловливается гибкостью плановых гори зонтов. На определенный заранее горизонт времени вырабатывается перспективная политика. Плановый горизонт зависит во многом от масштабов предприятия, его размеров. Большое влияние на продолжительность планового горизонта оказывают функциональные сферы деятельности предприятия. Таким образом, следует говорить о предельном сроке планирования на каждом конкретном предприятии применительно к конкретным видам его деятельности.

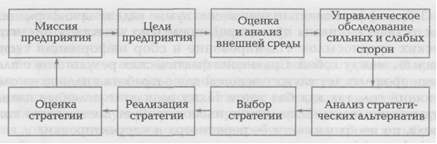

Процесс стратегического планирования. Цель процесса стратегического планирования — добиться роста прибыли и бизнеса в целом посредством приобретения большего числа потребителей, клиентов,  покупателей (рис. 4.1).

покупателей (рис. 4.1).

Процесс планирования помогает переосмыслить собственный бизнес. Процесс стратегического планирования состоит из восьми взаимосвязанных этапов. Этот процесс является непрерывным.

Процесс планирования помогает переосмыслить собственный бизнес. Процесс стратегического планирования состоит из восьми взаимосвязанных этапов. Этот процесс является непрерывным.

МИССИЯ ПРЕДПРИЯТИЯ

Миссия — определение перечня текущих и перспективных направлений деятельности предприятия, выделение приоритетов в стратегии, т.е. тех основополагающих принципов и норм ведения деятельности, которые будут определять образ организации в перспективе. Отличительной особенностью миссии является то, что она должна быть выполнена по истечению определенного периода времени.

Срок выполнения миссии должен быть обозримым и достаточно небольшим. Как показывает практика, чаще всего этот срок составляет пять лет. Делается это для того, чтобы поколение работников, присутствующих при принятии положения о миссии, могло увидеть результаты своего труда.

Следует различать широкое и узкое понимание миссии.

В широком понимании миссия рассматривается как констатация философии и предназначения, смысла существования предприятия. Философия предприятия определяет ценности, верования, принципы, в соответствии с которыми предприятие намеревается осуществлять свою деятельность. Именно предназначение определяет действия, которые предприятие намеревается осуществлять, и то, какого типа предприятием оно намеревается быть. Философия предприятия обычно редко меняется. Хотя она может меняться, например, со сменой собственника. Что касается второй части миссии, то она может меняться в зависимости от глубины изменений, которые могут происходить на предприятии и в среде его функционирования.

В узком понимании миссия — сформулированное утверждение относительно того, для чего или по какой причине существует предприятие, т. е. миссия понимается как утверждение, раскрывающее смысл существования предприятия, в котором проявляется отличие данного предприятия от ему подобных.

Положение о миссии предприятия является первой ступенью переосмысления бизнеса. Положение о миссии — выражение видения своего бизнеса, своей компании. Миссия помогает достичь ясности цели внутри компании, служит фундаментом для принятия всех важных решений, вносит элемент обязательности при достижении целей предприятия, приводит к пониманию и поддержке компании во внешней среде в достижении ее целей.

Самым трудным во всем процессе планирования является формулирование положения о миссии, осуществляемое на первой ступени работы по созданию или совершенствованию бизнеса. Делать это нужно до того, как процесс планирования закончится в целом. Зачастую положение о миссии неоднократно переписывается, по мере того, как меняются знания о конкурентах и о других элементах внешней среды. Положение о миссии функционирует как средство коммуникации, для того чтобы помочь предприятию добиться преимущества перед конкурентами. Положение передает намерения предприятия, цели и указания людям, вовлеченным в данный бизнес. Оно действует как катализатор активности каждого, кто вовлечен в конкретный бизнес:

■ владелец предприятия;

■ ключевой менеджмент (люди, занимающие ключевые посты в бизнесе);

■ сотрудники. Нужно помочь им понять цели и задачи предприятия и их роль в достижении этих целей;

■ поставщики. Необходимо помочь им понять цели данного предприятия и возможности своего воздействия;

■ потребители. Следует помочь им понять, на чем фокусируется конкретное предприятие и что именно они являются сосредоточием усилий.

Если положение о миссии помогает получить поддержку от всех вышеперечисленных людей, то оно выполняет свою функцию успешно. Имея такую поддержку, положение о миссии помогает добиться преимущества перед конкурентами. Можно сказать, что создается команда, обладающая определенной силой.

Особое значение миссии для деятельности предприятия заключается в том, что миссия является базисом, точкой опоры для всех плановых решений предприятия, дальнейшего определения ее целей и задач. Миссия создает уверенность, что предприятие преследует непротиворечивые, ясные, сравнимые цели; помогает сосредоточить все усилия работников на выбранном направлении, объединяет их действия; создает понимание и поддержку среди внешних участников предприятия (акционеров, государства, финансовых фирм и т.д.) и всех, кто заинтересован в ее успехе.-

Компоненты положения о миссии. Единых требований к составлению положения о миссии не существует. Каждое предприятие формулирует его самостоятельно. Но есть пункты, которые обязательно должны найти свое отражение в положении о миссии. Ниже приводятся два примерных варианта положения о миссии.

1. Описание текущего положения дел на предприятии;

■ описание потребителей, с которыми в настоящее время работает предприятие;

■ описание предлагаемых предприятием продуктов и услуг;

■ описание целей предприятия (куда оно хочет прийти?);

■ описание философии компании (какие ценности и взгляды лежат в основе деловой практики компании?);

■ описание общественного имиджа предприятия (как оно хочет выглядеть в глазах общественности?).

2. Описание продуктов и (или) услуг, предлагаемых предприятием;

■ характеристика рынка (предприятие определяет своих основных потребителей, клиентов, пользователей);

■ цели предприятия, выраженные в терминах выживания, роста, доходности;

■ технология (характеристика оборудования, технологических процессов, инноваций в области технологии);

■ философия (выражение базовых взглядов и ценностей предприятия, служащих основой для создания системы мотивации);

■ внутренняя концепция, в рамках которой предприятие описывает собственное впечатление о себе, указывая источники силы, основные слабости конкурентоспособности, фактор выживания;

■ внешний образ предприятия, его имидж, подчеркивающий экономическую и социальную ответственность предприятия перед партнерами, потребителями и обществом в целом. Миссия должна передать впечатление, которое предприятие хочет произвести на внешний мир.

Формирование миссии присуще высокоразвитому бизнесу. Предпочтительным считается сочетание короткого лозунга, определяющего основное направление действий фирмы, с хорошо проработанным текстом миссии, включающим все перечисленные пункты.

Ф.Котлер считает, что миссия должна вырабатываться с учетом следующих пяти факторов:

1) история фирмы, в процессе которой вырабатывалась философия фирмы, формировались ее профиль и стиль деятельности, место на рынке и т.п.;

2) существующий стиль поведения и способ действия собственников и управленческого персонала;

3) состояние среды обитания предприятия;

4) ресурсы, которые она может привести в действие для достижения своих целей;

5) отличительные особенности, которыми обладает предприятие.

Часто при написании положения о миссии составляется сопровождающая его расшифровка. В ней должны быть отражены такие характеристики предприятия, как целевые ориентиры предприятия, сфера деятельности предприятия, философия предприятия, возможности и способы осуществления деятельности предприятия.

ЦЕЛИ ПРЕДПРИЯТИЯ

Одним из наиболее ответственных моментов в процессе планирования деятельности предприятия является выбор цели. Коротко о целях предприятия рассказано в гл. 3 настоящего учебника. Теперь рассмотрим цели более подробно, так как это очень важно.

Именно в соответствии с выбранной целью формируется стратегия и тактика развития предприятия, разрабатываются прогнозы и планы действий, происходит оценка результатов принятых решений и предпринятых действий. Цель — основа, ось, стержень, вокруг которого формируется вся управленческая деятельность. Существует множество определений цели. Ограничимся лишь одним.

Цель — это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность.

Существует несколько типов целей.

Различают долгосрочные и краткосрочные цели. В основе такого разделения лежит временной период, связанный с продолжительностью производственного цикла. Долгосрочные — цели, достижение которых предполагается к концу производственного цикла. Разделение на краткосрочные и долгосрочные цели имеет принципиальное значение, так как эти цели различаются по содержанию. Это различие заключается в том, что для краткосрочных целей характерна гораздо большая, чем для долгосрочных, конкретизация и детализация в таких вопросах, как кто, что и когда должен выполнять. Бывают ситуации, когда возникает необходимость установления между долгосрочными и краткосрочными целями среднесрочных целей.

Цели предприятия подразделяются на экономические и неэкономические. Неэкономические цели — это, например, улучшение условий труда, формирование имиджа предприятия и т. п. Экономические цели выражаются в показателях хозяйственной деятельности и подразделяются на количественные (например, увеличение доходов) и качественные (например, достижение технологического превосходства).

Для успешного функционирования и развития предприятия цели можно сгруппировать в важнейшие группы.

Материальные цели (цели достижения определенных материальных результатов). К ним относится будущая продуктово-рыноч-ная программа предприятия, которую чаще называют просто «продуктовой программой». Материальные цели могут иметь также и стоимостное выражение.

Материальные цели достигаются посредством реализации определенных мероприятий, получивших название целей-действий. (Цели-действия — специальные мероприятия, с помощью которых достигаются цели, необходимые для успешного функционирования и развития предприятия без привлечения ресурсов.)

Стоимостные [денежные) цели. К ним относятся ожидаемые в будущем финансовые результаты. Это могут быть, например, ценность капитала, расчетная и балансовая прибыль или отдельные компоненты этих финансовых результатов, например, поступления и выплаты, выручка от реализации продукции, издержки, доходы и затраты. К этим целям относятся необходимый для существования предприятия уровень ликвидности и компоненты ликвидности (наличие оборотных средств, поступления и выплаты денежных средств). Стоимостные цели могут характеризоваться абсолютными и относительными показателями, например, годовая прибыль и рентабельность.

Стоимостные цели реализуются только через достижение материальных целей и целей-действий.

Социальные цели. Это так называемые гуманитарные цели — желаемые в будущем взаимоотношения между людьми как на самом предприятии, так и с общественностью вне предприятия. Социальные цели обусловливают модель поведения по отношению к персоналу, лицам и общественным группам в подсистемах самого предприятия и во внешней среде. Частично это поведение закреплено законодательно. Социальные цели могут быть как денежными, так и неденежными. Например, уровень доходов персонала, интересная работа, культура предприятия, идентификация работников с предприятием и его целями, имидж предприятия, защита окружающей среды и т. п.

Социальные цели достигаются через реализацию материальных, стоимостных целей и прочих целей-действий.

Предприятия в настоящее время действуют в условиях постоянных изменений внешней и внутренней среды. Поэтому для них очень важными становятся такие свойства предприятия, как гибкость и приспособляемость, которые следует рассматривать в качестве особых, лежащих в другой плоскости рассмотрения, целей.

Предприятие должно обязательно выяснить, могут ли все первичные цели быть достигнуты непосредственно как цели-действия или это требует предварительного проведения специальных целевых мероприятий с использованием ресурсов.

С точки зрения масштабности можно выделить экстремальные и уровневые цели.

С точки зрения временного горизонта различают цели, достигаемые на определенный момент {точечные цели), и цели, действующие в течение определенного периода (траекторные цели).

При конкурентной экономике все цели можно характеризовать также в сравнении с целями предприятий-конкурентов как цели, обеспечивающие конкурентные преимущества.

Содержание, масштабность и временной горизонт целей верхнего уровня определяются в основном интересами высшего руководства предприятия. Особое значение имеет при этом их видение будущего, о котором говорилось выше. Это концентрированное выражение желаемого состояния предприятия в будущем, т.е. смысл его существования, высшие цели и уровень притязаний. Видение детализируется в дальнейшем в так называемой целевой картине предприятия, а также в принципах предприятия и принципах управления им. Высшие цели, видение, целевая картина, принципы предприятия и принципы управления образуют предмет политики предприятия.

Кроме вышеперечисленных целей, имеющих непосредственно важное значение для успешной деятельности предприятия, оно должно обязательно иметь также высшие цели.

К высшим целям предприятия относятся жизненно важные, кардинальные ограничения (условия), определяемые законодательством и общественным мнением, например:

■ защита и улучшение окружающей среды;

■ применение прогрессивных (инновационных), но не вредных для окружающей среды технологий;

■ сохранение социально-рыночной экономической системы для конкурентной экономики;

■ обеспечение свободного демократического общественного строя.

Главная цель любого предприятия — успешное функционирование и развитие. Для этого необходимо соблюдение всех или большинства внешних условий, что на практике означает некоторые добровольные ограничения.

Менеджеры и собственники предприятия должны знать, что общество требует от них принятия ответственности за планируемые и фактически совершенные действия, чтобы в свою очередь доверять и содействовать предприятиям.

Связи между целями. На предприятии цели могут быть взаимосвязаны по-разному. Различаются вертикальные и горизонтальные связи между целями.

Вертикальные связи между целями представляются в виде объективных соподчинений целей разного уровня (соотношение целей и средств). Цель более низкого уровня является средством достижения цели более высокого уровня. Вертикальные связи позволяют формировать иерархию целей в виде дерева целей.

Горизонтальное разделение целей на главные и дополнительные основано на субъективных оценках лиц, принимающих решения. Как по горизонтали, так и по вертикали могут возникать дополнительные связи между целями, обусловленные областью принятия соответствующих решений. Цели могут находиться по отношению одна к другой в состоянии взаимодополнения, идентичности, нейтральности, конкуренции и противоречия. Только если менеджер знает конкретную ситуацию принятия решения, он может установить характер связей между целями.

Менеджеры должны уметь преобразовывать высшие цели предприятия в операциональные подцели-задания для исполнителей, на базе которых затем формируются программы (цели-действия, комплексы задач). Разукрупнение целей должно проводиться по всем уровням в соответствии с действующей организационной структурой предприятия. Совокупность целей предприятия и их связей образует структуру целей предприятия, которая может быть представлена в виде дерева целей.

Основные свойства внешней среды и их характеристика. Все факторы во внешней среде тем или иным образом взаимосвязаны и взаимодействуют друг с другом.

К основным свойствам внешней среды относятся: сложность, объемность, подвижность, неопределенность, коммуникабельность.

Сложность характеризуется определением трудозатрат материальных и интеллектуальных ресурсов на обработку требуемого количества элементов внешней среды.

Выделяют три уровня сложности: высокий, средний, низкий.

Уровень сложности — величина субъективная для каждой организации. К снижению уровня сложности элементов внешней среды для их обработки ведут повышение квалификации персонала и ресурсного содержания.

Объемность определяется числом элементов внешней среды, которые в первую очередь должны учитывать предприятия при разработке и реализации управленческих решений.

Выделяются три уровня объемности элементов внешней среды, учитываемых в первую очередь: большая (7:10), средняя (4:6), малая (1:3).

Подвижность определяется скоростью искусственного или естественного изменения или обновления значений параметров ее элементов:

П = К/Т,

где П — подвижность внешней среды: К — количество измененных или обновленных значений параметров; Т — календарное время изменений или обновлений (месяц, год, 10 лет).

Неопределенность характеризуется неполнотой или неточностью информации о текущем и перспективном состоянии элементов внешней среды, например информации о времени принятия новых законов и их содержании.

Неопределенность связана прежде всего с возможностью возникновения в ходе реализации проекта компании неблагоприятных для нее ситуаций и последствий.

Коммуникабельность характеризуется уровнем отношений между компанией и внешней средой. Различают три уровня коммуникабельности: полное взаимодействие, преимущественное взаимодействие, преимущественное противодействие.

Виды анализа внешней среды. Сущность анализа внешней среды состоит в систематическом изучении и оценке контролируемых и неконтролируемых факторов (объектов и событий), относящихся к предприятию. Главная цель такого анализа — получение необходимой планово-прогнозной информации, а дополнительная цель — выявление сильных и слабых сторон самого предприятия, а также возможностей и рисков, связанных с его внешней средой.

Менеджер, занимаясь анализом состояния внешней среды, должен анализировать рынки, уровни конкуренции и технологий. Анализ работы предприятий-конкурентов строится по той же схеме, что и анализ работы собственного предприятия.

Используются различные виды анализа и их комбинации:

■ анализ, проводимый исключительно на базе прошлой фактической информации, — анализ фактов, шля фактический анализ;

■ анализ, проводимый на базе информации, ориентированной в прошлое и будущее, — анализ событий и отклонений. Анализ отклонений является частью процессов контроля;

■ анализ, проводимый на базе будущей информации, — анализ планируемых показателей. Служит для оценки составленных планов и выбора плановых альтернатив.

Анализ может проводиться как в форме чистого анализа фактов, так и в форме причинно-следственного анализа, чаще всего при изучении отклонений.

Рассмотрим наиболее популярные методы анализа.

Функционально-стоимостной анализ. Объектом функционально-стоимостного анализа чаще всего служат продукты, продуктовые группы и производственные процессы.

Этот анализ позволяет оптимизировать, с точки зрения соотношения «затраты — результаты», выполнение процессов, требуемых для разработки и производства того или иного продукта. Для функционально-стоимостного анализа необходима координация всех участвующих в решении проблемы подразделений предприятия, а последовательность шагов при стоимостном анализе соответствует этапам процесса принятия решения.

Бенчмаркинг (benchmarking). Бенчмаркинг — аналитический процесс точного измерения и сравнения всех операций по разработке и производству продуктов мирового класса как на собственном предприятии, так и у конкурентов. Объектом данного анализа являются продукты и их компоненты, а также функции и процессы на предприятии, связанные с разработкой, производством и сбытом продукции. В центре анализа чаще всего стоит сравнение одних и тех же функций, выполняемых различными предприятиями отрасли для выявления «лучшего в своем классе». Цель такого анализа — обнаружение недостаточной эффективности выполнения тех или иных функций и причин этих явлений в сравнении с «лучшим в своем классе» и принятие соответствующих мер по их устранению.

Анализ цепочки создания стоимости. Совокупность функций, выполняемых предприятием, может быть представлена как цепочка процессов создания стоимости, которая в начале и конце интегрируется с деятельностью партнеров по рынку.

Инструмент анализа, ориентированный на цепочку процессов, был разработан известным западным специалистом Майклом Е. Портером.

Анализ полей бизнеса (Profit Impact of Market Strategies — PIMS). Анализ полей бизнеса — анализ воздействия рыночных стратегий на прибыль, который проводится как для предприятия в целом, так и для отдельных полей бизнеса на базе банка данных более чем о 20 тыс. однородных полей бизнеса. Рассматривается воздействие специфической среды того или иного вида бизнеса и внутренних факторов, действующих на самом предприятии, на показатели прибыли и денежного потока.

Сравнительный анализ деятельности предприятий. Этот вид анализа считается классическим. При использовании этого метода сопоставляются в основном технико-экономические и финансовые показатели двух и более предприятий-конкурентов. Объектом анализа является предприятие в целом. Сравнение может относиться к конкретному моменту или периоду.

Сравнительный отраслевой анализ. Объект такого анализа — показатели предприятий одной отрасли, например, оборот и производительность труда, рентабельность.

Также различают количественный и качественный анализ состояния внешней среды. Количественный анализ базируется преимущественно на абсолютных, относительных показателях и индексах, представляемых в виде аналитических таблиц и графиков.

Данные качественного анализа в концентрированном виде характеризуют состояние внешней среды и работу предприятия. При этом используются понятия шансов и рисков, сильных и слабых сторон предприятия.

Прогноз состояния внешней среды, или прогнозная информация о внешней среде, содержит предположения о будущем состоянии (развитии) определенных переменных внешней среды предприятия с учетом определенных исходных условий. Общая цель такого прогноза — создать по возможности надежные основы для планирования собственного будущего поведения, поскольку динамичные системы должны всегда учитывать развитие своей внешней среды. Специальная цель — по результатам анализа выявить во внешней среде возможные шансы и риски для предприятия.

Возможности классификации прогнозов состояния внешней среды связаны с видом и величиной исследуемой области, видом и характером исследуемых переменных (объекты, явления), а также с процессами обработки информации или методами ее получения (методы прогнозирования). Так, объектами прогноза состояния внешней среды могут быть экономические, социально-культурные, технологические, политико-правовые и экологические сферы внешней среды или их специфические сегменты в соответствующих регионах. Для выбранных регионов различают общие и специальные прогнозы состояния внешней среды. По характеру измерения переменных прогнозы состояния внешней среды подразделяются на качественные и количественные. Наконец, прогнозы внешней среды различаются по методам сбора и обработки информации. Здесь существуют количественные и качественные методы. Их комбинирование и интеграция проводятся в рамках разработки сценариев.

Деловая обстановка. Кроме анализа внешней и внутренней среды хороший менеджер должен уметь анализировать и оценивать деловую обстановку, в которой функционирует его предприятие. В зависимости от результатов такого анализа и должны приниматься многие управленческие решения, влияющие на стратегию поведения предприятия на рынке.

Деловая обстановка — вся совокупность элементов внешней и внутренней среды, оказывающих существенное влияние на достижение стратегических целей в деятельности предприятия на рынке.

Основные сферы деловой обстановки во многом совпадают: политическая, экономическая, социально-политическая, юридическо-правовая, криминальная сферы.

Для менеджеров очень важно уметь определять и прогнозировать деловую обстановку. От этого зависят не только рост или падение экономических показателей ведения бизнеса, но и безопасность деятельности компании в определенных условиях. В западных компаниях работы по оценке деловой обстановки и ее прогнозированию уже давно ведутся. Российские фирмы зачастую этим пренебрегают, за что и расплачиваются. Такая работа должна быть поставлена на научный уровень и доверена только грамотному специалисту. Смысл такой деятельности должен быть сведен к трем основным направлениям: во-первых, к классификации уровня безопасности; во-вторых, к оценкам внешних и внутренних воздействий на компанию; в-третьих, к выработке мер противодействия.

Оценка состояния деловой обстановки. Такая оценка включает несколько параметров.

Внешние воздействия можно классифицировать следующим образом: недобросовестная конкуренция; недобросовестные отношения; споры; опасности; угрозы; конфронтация.

Внутренние воздействия можно классифицировать таким образом: межличностные, кадровые; техногенные и технологические.

Состояние деловой обстановки определяется по следующим уровням: благоприятная или нормальная; неблагоприятная, или усложняющая; сложная; напряженная, или предконфликтная; конфликтная; катастрофическая.

Ранжирование обстановки по перечисленным выше уровням позволяет руководителям и менеджерам предприятий определять степень напряженности деятельности системы безопасности, необходимости обращения за поддержкой к государственным органам и фирмам, работающим в негосударственной системе безопасности.

Прогнозирование деловой обстановки. Под прогнозом деловой обстановки, как правило, понимается обоснованное суждение о ее возможном состоянии в будущем и об альтернативных путях и сроках ее изменения. При прогнозировании деловой обстановки служба безопасности предприятия встречается с большим количеством проблем в связи со сложностью формирования базы данных, алгоритмов описания, необходимостью привлечения специалистов-экспертов. Существует два вида прогноза деловой обстановки: поисковый (исследовательский) и нормативный.

Поисковый (исследовательский) прогноз строится на основе исследования существующего состояния деловой обстановки, который может осуществляться силами самого предприятия.

Нормативный прогноз строится на основе тех норм, которые уже существуют и описаны для конкретной ситуации.

Для формирования стратегических управленческих решений могут разрабатываться целевые, программные и проектные прогнозы.

По периоду упреждения — промежутку времени, на который рассчитан прогноз, различают прогнозы оперативные (текущие), краткосрочные, среднесрочные, долгосрочные и дальнесрочные.